医療用カメラ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Medical Cameras - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846248

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

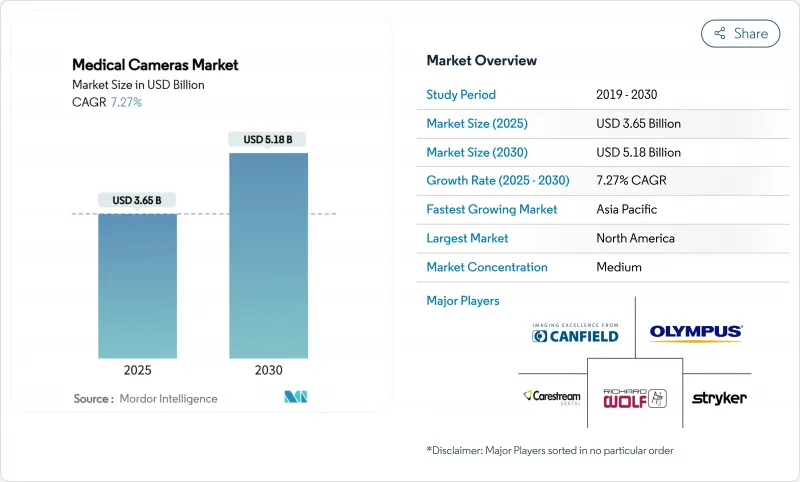

医療用カメラの市場規模は2025年に36億5,000万米ドルと推計され、市場推計・予測期間(2025-2030年)のCAGRは7.27%で、2030年には51億8,000万米ドルに達すると予測されます。

この拡大は、標準画質から超高精細の4Kおよび8K映像への移行、低侵襲手術の台頭、腫瘍学、心臓病学、消化器病学における着実な手術手技の成長によって推進されます。シングルユース内視鏡やカプセル内視鏡の需要は、感染管理プロトコルが強化される一方で、病院が手術時間を短縮し患者の回復を早める技術アップグレードを追求する中で高まっています。アジア太平洋地域は、政府のプログラムによって国内の医療機器製造が促進され、注目を集めつつあるが、北米はプレミアムイメージングプラットフォームの早期導入により、最大の設置ベースを維持しています。競合情報の中心は、カメラのエコシステムに人工知能(AI)を統合し、病変の自動検出とリアルタイムの組織特性評価を実現することです。

世界の医療用カメラ市場の動向と洞察

低侵襲手術における4K/8K超高精細可視化に対する需要の高まり

外科医の報告によると、HDの4倍の画素密度により、以前は気づかなかった微小血管パターンや微妙な腫瘍の縁が露呈され、早期の切除が可能になり、再手術の必要性が減少します。Narrow Band ImagingやBlue Lightのような特殊な画像モードは、これらの4Kカメラにバンドルされており、悪性組織と良性組織の識別をさらに鮮明にしています。学術センターでは、より鮮明な可視化により補助画像への依存が減るため、手術時間の短縮を記録しています。フル4Kスタックは20万米ドル以上するため、資本予算は依然としてハードルであるが、リース制度や実績証明データが調達決定を容易にしています。部品価格の下落に伴い、地域病院は、定期的な買い替えサイクルの間に、従来のHDシステムをアップグレードすると予測されます。

世界的な内視鏡検査の普及

消化器内視鏡検査と肺内視鏡検査の世界的な件数は、スクリーニング・プログラムや日帰り治療への嗜好とともに増加しています。腺腫の検出率を2桁上昇させるAI対応カメラヘッドが利用可能になったことで、支払者は償還を拡大するよう促されており、欧州と北米で機器の更新が進んでいます。単回使用スコープは再処理の手間を省き、交差汚染のリスクを低減します。外来手術センター(ASC)は、病院からのオーバーフローを吸収するために生産能力を拡大しており、メーカーはコストに敏感な購入者のために価格設定を微調整する必要に迫られています。使い捨てのワイヤレスカメラモジュールを提供する市場参入企業は、ASCの需要を取り込む好位置につけています。

高い資本コストとカメラシステムのメンテナンス

プレミアム4Kタワーには、高級光学機器、プロセッサー、モニターが組み合わされ、その総額は手術室1室あたり20万米ドルを超えます。年間サービス契約とセンサーの再校正が生涯コストを増大させるため、予算に制約のある施設では急速な導入が進まないです。新興市場の病院では、複数年の設備資金が承認されるまでアップグレードを延期することが多く、交換サイクルが長くなっています。メーカー各社は、段階的な製品ラインアップや、プロシージャーごとの支払いによる資金調達を導入し、初期導入のハードルを下げています。一方、ディスポーザブル・カメラは滅菌費用を不要にするが、損益分岐点を超えても症例あたりの経済性が良好であることを証明する必要があります。

セグメント分析

内視鏡カメラは、消化器科、泌尿器科、呼吸器科の検査室において不可欠であるため、2024年の医療用カメラ市場に35.16%貢献しています。カプセル型およびシングルユースモデルのCAGRは8.03%で拡大しているが、これはパンデミック後の滅菌基準に沿った感染管理の必要性を反映しています。メーカー各社は光学系をサブミリ径まで小型化し、8時間画像をワイヤレス伝送する嚥下型デバイスを実現し、遠隔スクリーニングプログラムへの適用範囲を拡大しています。神経外科用4Kロボットシステムに代表される術中顕微鏡カメラは、立体的な奥行きを求める神経外科医を惹きつけています。歯科用カメラと皮膚科用カメラはニッチな位置を占めており、AIで強化された皮膚病変画像は遠隔皮膚科の拡大が見込まれています。

シングルユースフォーマットへのシフトは、病院内で確立された再処理ワークフローへの課題であると同時に、滅菌装置を取り除くことによるサプライチェーンの効率化をもたらします。スコープ、プロセッサー、AIアナリティクスを統合キットにバンドルするカメラメーカーは、手技ごとの経常収益を高めています。カプセル型や使い捨ての採用が増える中、ベンダーは臨床の信頼性基準を満たすために、安全なデータ伝送とバッテリーの寿命を確保しなければならないです。

高解像度は2024年も支配的で、49.03%の収益を獲得しています。とはいえ、4K/8KユニットはCAGR 8.68%で進展しており、これは鮮明さと奥行き知覚の向上に対する外科医の嗜好によるものです。超高精細機器の医療用カメラ市場規模は、ミリメートル以下の精度が重要な眼科と脳神経外科で最も急速に拡大しています。4Kにアップグレードする病院では、ディスプレイの大型化により、何度も位置合わせをすることなくチームでの視覚化が可能になるため、ワークフローの向上が実現します。

しかし、アップグレードには、互換性のあるレコーダーと、4倍になったデータスループットを処理するためのネットワーク帯域幅が必要です。移行を容易にするために、サプライヤーは、既存のモニターとの互換性を維持しながら、HDと4Kフィード間をオートスケールするハイブリッド・コントロール・ユニットを提供しています。病変の検出や操作時間の短縮の指標で実証可能な利益が得られるため、特に投資回収モデルが4年以内の投資回収を文書化している場合には、調達承認が加速しています。

地域分析

北米は、病院がAI対応の4Kスタックにアップグレードし、償還が低侵襲手術をサポートすることから、2024年の売上シェア35.17%で最大の地域バイヤーを維持した。米国は、有利な請求コードと内視鏡的介入に対する外科医の嗜好の確立に支えられ、世界の手術件数をリードしています。カナダは、シングルユースイメージングなどの感染制御強化を優先する州レベルの資金援助でこれに続きます。

アジア太平洋はCAGR10.19%で拡大しており、外科インフラへの公共投資、カプセル内視鏡の急速な普及、中国とインドにおける国内製造の奨励がその原動力となっています。中国の病院は、Tier-3認定を満たすために手術室の改修を進めており、入札で4Kへの対応を指定することも多いです。インドのMedTech奨励制度は、光学部品の輸入関税を引き下げ、二次医療施設にとっての値ごろ感を向上させています。

ドイツとフランスの病院が統合手術室に移行しているため、欧州では安定した需要があります。スカンジナビア諸国は、遠隔医療普及率の高さを反映して、大腸検診用ワイヤレスカプセルカメラを早くから採用しています。中東では、サウジアラビアとアラブ首長国連邦の主要な医療都市が、3D内視鏡スイートを組み込んだハイブリッド手術室を指定し、高価値の需要のポケットを形成しています。ラテンアメリカとアフリカの貢献は小さいが、感染制御のアップグレードに焦点を当てた多国間開発銀行による資金調達が見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低侵襲手術における4K/8K超高精細映像に対する需要の高まり

- 世界の内視鏡検査の普及拡大

- 外科的介入を必要とする慢性疾患の有病率の増加

- AIを活用したリアルタイム組織特性評価の統合

- ワイヤレスカメラ、カプセルカメラ、ナノカメラの需要急増

- ハイブリッド手術室と統合画像ワークフローへのシフト

- 市場抑制要因

- カメラシステムの高い資本コストとメンテナンス

- 厳しいFDA/CE承認スケジュール

- ネットワーク接続画像機器におけるサイバーセキュリティリスク

- センサーグレード半導体のサプライチェーンの脆弱性

- 技術展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品タイプ別

- 歯科用カメラ

- 皮膚科用カメラ

- 内視鏡カメラ

- 眼科用カメラ

- 手術用顕微鏡カメラ

- カプセル・使い捨て内視鏡カメラ

- その他カメラ

- 解像度別

- 標準解像度カメラ

- 高解像度カメラ

- 超高精細(4K/8K)カメラ

- センサー技術別

- CCD

- CMOS

- sCMOS

- エンドユーザー別

- 病院

- 専門クリニック

- 外来手術センター

- 画像診断センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Stryker Corporation

- Olympus Corporation

- Sony Corporation

- Canon Inc.

- Zeiss Group

- Karl Storz SE & Co. KG

- Fujifilm Holdings Corporation

- Smith & Nephew plc

- Carestream Dental LLC

- Topcon Corporation

- ConMed Corporation

- Shenzhen Mindray Bio-Medical Electronics Co., Ltd.

- Danaher Corporation(Leica Microsystems)

- Arthrex Inc.

- Allied Vision Technologies GmbH

- OmniVision Technologies, Inc.

- Canfield Scientific, Inc.

- Richard Wolf GmbH

- Optomed Plc

- Photonic Imaging Solutions

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日