抗ウイルス治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Anti-Viral Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846236

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

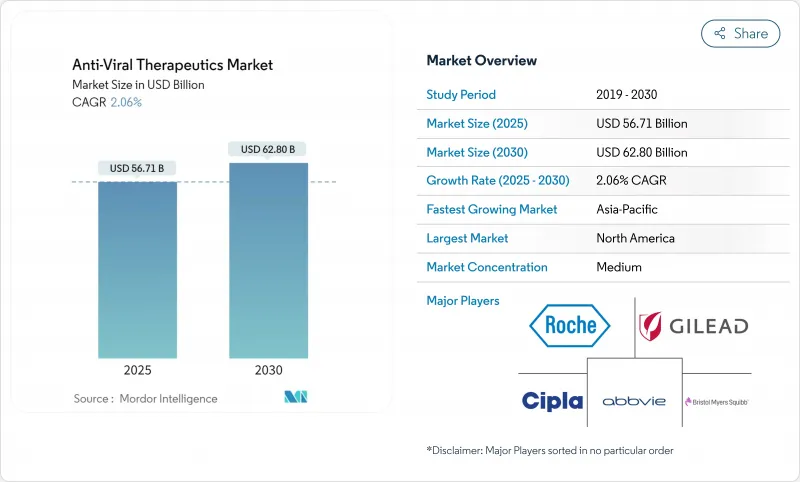

抗ウイルス治療薬の市場規模は2025年に567億1,000万米ドル、2030年にはCAGR 2.06%で628億米ドルに達すると予測されています。

長時間作用型製剤、AIを活用したリード化合物探索、政府が支援する広域スペクトルプログラムなどが現在の投資の中心である一方、第一世代抗ウイルス薬の特許切れが頭打ちの成長を抑制しています。新興経済諸国では価格規制が強化されているため、治療薬開発企業は有利な償還を確保するため、実臨床でのエビデンスパッケージを優先しています。競合の激しさは、規模の大きな企業が依然として世界的な流通を支配しているため緩やかであるが、差別化されたバイオテクノロジー・パイプラインがプレミアム・パートナーシップを引き寄せています。抗ウイルス治療薬市場はまた、コールドチェーンの生産能力拡大により生物製剤や長時間作用型注射剤へのアクセスが拡大し、サプライチェーンの硬直化にも対応しています。

世界の抗ウイルス治療薬市場の動向と洞察

長時間作用型注射剤のパイプラインの拡大

年2回投与のレナカパビルは、2025年に抗ウイルス治療薬市場に参入し、低資源環境における重要な障壁である通院回数を減らすことで、アドヒアランスへの期待を即座に刷新しました。独自のナノクリスタルキャリアは最大6カ月間薬物濃度を維持し、ウイルス抑制の持続性を向上させ、モニタリングコストを削減します。メルクの月1回経口投与のMK-8527は、この実証を基に、放出カプセルの改良が注射剤に匹敵する利便性を実現する次の波を示すものです。医療システムの能力向上が最も重要なのは、過重な負担を強いられている診療所が毎日の錠剤投与プログラムを妨げている地域です。投薬漏れの減少が治療進行コストの低減につながるため、支払者はこうしたレジメンをますます好むようになっています。製造が成熟するにつれて、1日1回投与の経口薬と同等の価格設定になることが予想され、現在販売量の中心となっているアーリーアダプター市場だけでなく、世界的な普及が加速することが期待されます。

HIV併用療法の採用急増

臨床現場では、3剤併用療法から、ウイルス量が検出されない状態を維持しながら累積毒性を抑える2剤併用療法や長時間作用型療法へと移行しつつあります。レナカパビル+イスラトラビルのような共同製剤は、耐性に対する複数の機序によるカバー力を確保しようとするものであり、GSK-ViiV社のVH499/VH184プログラムは、新規の標的領域における同じ戦略を踏襲したものです。規制当局は、アドヒアランスの向上が下流の公衆衛生上の利益を生み出すため、これらの合剤に優先審査で報いています。旧来のプロテアーゼ阻害剤でジェネリックの侵食に直面している既存製薬企業にとって、次世代合剤は防御可能なマージンをもたらし、ブランドライフサイクルを延長します。抗ウイルス治療薬市場は、患者一人当たりの価値の向上から恩恵を受ける一方、患者は併存疾患を抱えながら年齢を重ねるにつれて錠剤数が減り、薬物間相互作用のリスクが低下します。

AIを活用したNucleos(t)ideアナログ設計

ウイルスポリメラーゼの構造から学習した機械学習モデルは、結合親和性と代謝負債をin silicoで予測することで、アナログ最適化にかかる時間を削減しています。Exscientiaのパイプラインは、AIがどのようにコロナウイルス、インフルエンザ、パラミクソウイルスファミリーにまたがって効能を保持する化合物を同定し、広域スペクトルカバレッジの推進をサポートするかを示しています。アルゴリズムによる耐性予測は、併用療法の設計を導き、早期の交差耐性の可能性を減らします。その結果、規制当局や支払者に好印象を与えるデータ豊富な資料となります。計算機による初期投資は高額ですが、サイクルタイムの短縮と臨床離脱率の低下はコストを相殺する以上の効果があり、抗ウイルス治療薬業界全体の研究開発利益率を向上させます。

セグメント分析

インフルエンザ抗ウイルス薬は、2024年に262億米ドルをもたらし、抗ウイルス治療薬市場規模の46.29%を占める。ポリメラーゼ酸性(PA)阻害薬とポリメラーゼ塩基性(PB2)阻害薬のパイプラインは着実に進展しており、治療選択肢を広げ、ノイラミニダーゼ耐性に対抗する可能性があります。一方、COVID-19/SARS-CoV-2治療薬は、パンデミックの緊急性に由来するものではあるが、現在では、特に免疫不全集団の間で曝露後予防が支持されているため、2030年までのCAGRは3.78%となっています。B型肝炎とC型肝炎の成熟セグメントは、治癒または機能的治癒レジメンによって治療期間が短縮されるため、頭打ちとなっているが、アジアとアフリカにおける疾病負担を考えると、依然として大きな規模を維持しています。ヘルペス治療では、マイクロニードルパッチやインサイチュゲル製剤が、優れた病変コントロールを約束します。RSVとCMVのプログラムでは、モノクローナル抗体と低分子融合阻害剤が活用されており、小児適応が成長の余地となっています。

抗ウイルス治療薬市場は、単一病原体戦略から、宿主を標的とした薬剤やパンデミックに備えた広域スペクトル薬剤へとシフトしています。このようなプログラムは、公的資金を必要とせず、狭い疫学的ピークを回避することができます。CMV製剤は依然としてニッチな移植集団に対応しているため、高価格で販売されているが、その数量は限られています。今後の競合情勢は、迅速なアウトブレイク対応能力とファミリー間の有効性に左右され、ウイルスタイプのヒエラルキーは予測期間中に塗り替えられると思われます。

逆転写酵素阻害剤は、HIVとB型肝炎治療の基幹薬として2024年の抗ウイルス治療薬市場シェアの33.94%を維持します。化学的な改良の積み重ねが耐性障壁と腎性プロファイルを改善し、ジェネリック医薬品の侵攻に対する関連性を維持しています。レナカパビルに代表されるカプシド阻害薬は、CAGRでカテゴリーをリードする3.91%を示し、年2回投与によって投与頻度の予想を塗り替えつつあります。プロテアーゼ阻害剤は引き続きCOVID-19の急性期管理に不可欠であり、ポリメラーゼ/ヌクレオシドアナログはクロスウイルスの信頼性を保持しているが、吸入可能な製剤や小児用製剤による差別化を図っています。

RNAiとアンチセンス製剤は後期臨床試験に移行しつつあるが、短期的な商業的インパクトを抑制する送達の課題に直面しています。広範なスペクトルを持つ低分子は、政府の備蓄契約を獲得しており、予測不能な大流行に対するヘッジとなっています。これらの作用機序にバランスのとれたポートフォリオを持つ企業は、耐性サイクルや価格変動を乗り切るのに最も適しています。今後5年間で、カプシドベースの阻害剤と宿主因子阻害剤に付随する抗ウイルス治療薬の市場規模は、臨床検証と製造規模の収束に伴って倍増する可能性があります。

地域分析

北米は2024年の売上高の34.91%を占め、FDAの合理化された指定とプレミアム抗ウイルス薬に払い戻しを行う支払者の懐の深さに支えられています。米国を中心とした研究開発拠点がファースト・イン・クラスの薬剤を迅速に開発し、専門薬局のロジスティクスが統合されているため、全国への迅速な流通が可能です。しかし、メディケアの薬価交渉は、フリーオンボード価格を圧迫し、実際のウイルス学的転帰に依存するバリューベース契約へと企業を向かわせようとしています。

中国、インド、東南アジアが国内の医薬品生産能力と国民皆保険制度に多額の投資を行っているため、アジア太平洋地域のCAGRは最速の4.19%となります。2024年の中国の新薬承認件数は228件に達し、規制当局が欧米の審査スピードに合わせる意向を示し、多国籍企業が現地での共同開発パートナーシップを結ぶことになります。インドではコスト最適化された生産体制が地域の需要に対応し、日本の高齢化社会は再活性化帯状疱疹やRSVに対する抗ウイルス剤の持続的な使用を支えています。同時に、コールドチェーンの枠組みの改善により生物製剤へのアクセスが拡大し、地域の抗ウイルス剤市場がさらに拡大します。

欧州は安定した市場価値を維持しているが、価格交渉は厳しく、医療技術評価を用いて費用対効果の閾値を強制しています。EMAの一元化された手続きは、ブロック同時参入にとって魅力的であり続けるが、ブレグジット後の二重申請は複雑さを増します。南欧・東欧諸国は、EUの医療再建基金に支えられており、ワクチンや抗ウイルス剤の認知度が高まるにつれて、販売量が増加する可能性があります。総じて、地理的な多様化は収益リスクを分散させるが、コンプライアンス・コストを上昇させるため、グローバル規制を使いこなすことがセクターリーダーのコアコンピタンスとなります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 長時間作用型注射剤パイプラインの拡大

- HIV併用療法の採用急増

- COVID-19主導の抗ウイルス研究開発の波及

- AIを活用した核酸アナログ設計

- 広域スペクトル薬剤への公的資金提供

- 抗ウイルス薬に軸足を移すmRNAプラットフォーム

- 市場抑制要因

- 抗ウイルス剤耐性変異の増加

- 価格抑制と償還の逆風

- バイオセーフティグレードの製造ボトルネック

- 低所得地域におけるコールドチェーン格差

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 業界のライバル関係

第5章 市場規模・成長予測

- ウイルスタイプ別

- HIV/エイズ

- B型肝炎

- C型肝炎

- インフルエンザ

- ヘルペス(HSV)

- 呼吸器合胞体ウイルス(RSV)

- サイトメガロウイルス(CMV)

- その他・新興ウイルス

- 薬剤クラス別/メカニズム別

- 逆転写酵素阻害薬(NRTI/NNRTI)

- プロテアーゼ阻害薬

- ポリメラーゼ/ヌクレオシドアナログ阻害剤

- RNAiおよびアンチセンス治療薬

- 広域低分子抗ウイルス薬

- カプシド阻害剤

- その他

- 投与経路別

- 経口

- 注射(長時間作用型を含む)

- 外用

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Gilead Sciences Inc.

- GlaxoSmithKline plc(ViiV Healthcare)

- Merck & Co., Inc.

- F. Hoffmann-La Roche AG

- AbbVie Inc.

- Johnson & Johnson(Janssen)

- Bristol Myers Squibb Co.

- Pfizer Inc.

- Novartis AG

- AstraZeneca plc

- Cipla Ltd.

- Dr. Reddy's Laboratories

- Aurobindo Pharma Ltd.

- Lupin Ltd.

- Sun Pharmaceutical Inds.

- Shionogi & Co., Ltd.

- Takeda Pharmaceutical Co.

- Vir Biotechnology, Inc.

- Regeneron Pharmaceuticals

- Eli Lilly and Company

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 115 Pages

- 納期

- 2~3営業日