|

市場調査レポート

商品コード

1910571

セラミックタイル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)Ceramic Tiles - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| セラミックタイル:市場シェア分析、業界動向と統計、成長予測(2026年~2031年) |

|

出版日: 2026年01月12日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

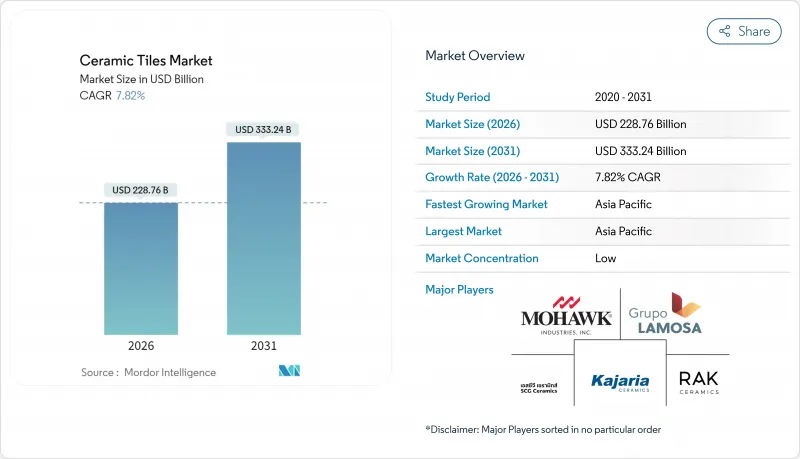

セラミックタイル市場は2025年に2,121億7,000万米ドルと評価され、2026年の2,287億6,000万米ドルから2031年までに3,332億4,000万米ドルに達すると予測されています。

予測期間(2026-2031年)におけるCAGRは7.82%と見込まれます。

公共部門の着実なインフラ支出、アジア太平洋地域における急速な都市部への人口移動、そして耐久性が高く清掃しやすい表面材を好む消費者の嗜好が、この拡大を支えています。米国における新たな政府支出パッケージ、ならびにインドおよび東南アジアにおける地下鉄、空港、スマートシティ開発の継続が、床材および外装材製品の潜在的な需要基盤を拡大しています。また、磁器体に超リアルな石材・木材・金属調をプリントする技術が需要を後押ししており、天然素材のような価格変動リスクなく高級化を実現しています。欧州の環境規制は低炭素窯や廃棄物由来原料混合物の導入を加速させ、オンライン小売チャネルは世界の製品入手可能性と価格透明性を高めています。

世界のセラミックタイル市場の動向と洞察

建設・インフラ拡張

輸送回廊、エネルギープラント、複合施設への世界の資本支出が、セラミックタイル市場への大量発注を促進しています。米国では、複数年にわたる連邦プログラムが道路、橋梁、半導体工場、クリーンエネルギー施設に総額1兆2,000億米ドルを配分し、工場やデータセンター向けに指定された重負荷用磁器タイルの持続的な需要を生み出しています。中国の「一帯一路」構想は、協力経済圏におけるタイルを多用する鉄道駅や住宅建設を推進しており、ASEAN諸国政府も30年の耐用年数を有する床材製品を優先する土木工事予算を増加させています。骨材やセメントの供給業者は二桁の収益成長を報告しており、セラミック表面材の堅調な下流消費を示しています。

美的で耐久性に優れた表面材への需要

デザイナーは視覚的インパクトと性能を両立させる傾向を強めており、大型板材や大理石風スラブの採用を促進しています。インクジェットプリンターは採石石材に匹敵する縞模様や金属光沢を再現しつつ、軽量化と色調の再現性を実現。最大1.8m×3.6mの大型磁器板は目地線を減らし、オープンプランオフィスや高級住宅で重視されるシームレスな連続性を表現します。短納期釉薬により生産サイクルが短縮され、ファッション動向を反映した頻繁な新スタイル導入が可能となりました。耐湿性が重要なキッチンや地下室では、セラミックタイル市場がハードウッド材に対してシェアを拡大しています。建築家は電子機器組立フロア向けに帯電防止仕上げを指定し、装飾性を超えた機能的な魅力を広げています。

高い施工・維持コスト

多くの先進国市場では熟練タイル職人が不足しており、人件費の上昇とプロジェクト工期の延長を招いています。大型磁器製スラブは専用の吊り上げ装置とエポキシ系目地材を必要とし、標準的な60cm製品と比較して施工予算を15~25%増加させます。住宅所有者が週末にフローティングビニール板を自身で施工できるのに対し、セラミックのリノベーションには専門的な防水処理と下地準備が求められます。業界団体は認定制度を強化していますが、認定作業員の供給は需要に追いつかず、特に改修工事における短期的な数量成長を抑制しています。

セグメント分析

磁器タイルは吸水率0.5%未満、凍結耐性を備え、屋外広場や交通拠点に適していることから、2025年にはセラミックタイル市場シェアの50.78%を占めました。インクジェット装飾技術により強化された釉薬磁器は、2031年までにCAGR8.34%を記録し、釉薬セラミックやモザイク形式を上回る見込みです。消費者は、その通体着色と耐摩耗性クラス(PEI IV以上)を耐久性の証と捉え、ホテルロビーや空港における大理石の代替として採用が進んでいます。

このセグメントの勢いは、メーカーが連続窯を活用してファサード用大型薄板を大量生産し、構造負荷を軽減しながら耐衝撃性を維持することで、セラミックタイル市場全体を牽引しています。モザイクタイルはニッチ市場ながら、職人技の美学が価格プレミアムを生む高級スパでシェアを獲得。抗菌作用を備えた銅釉薬の革新により、食品取扱区域や病院での用途が広がり、製品多様化が持続的な収益成長を支える好例となっています。

床材設置は、湿気のある区域や高交通量の廊下における必須仕様により、2025年のセラミックタイル市場規模の48.10%を占めました。滑り止め加工の磁器質タイルや工業用クォリータイルが商業用厨房、倉庫、交通機関の駅を支配し、基盤となる数量の安定性を確保しています。

壁面用途は2031年までCAGR8.17%で拡大し、建築家が特徴壁、ホテル受付、小売店の背景にテクスチャ加工や3D表面を採用する動きが後押ししています。デザインの選択肢拡大により平均販売価格は上昇し、洗浄容易な釉薬はホスピタリティ業界の衛生基準を満たします。屋根・外壁用途は、セラミックの蓄熱性と雹耐性が評価される地中海地域・アンデス地域に集中する一方、カウンタートップ・プール・ニッチ用途が総合的に潜在需要を拡大します。

セラミックタイル市場は、製品タイプ別(磁器タイル、釉薬セラミックタイルなど)、用途別(床材、壁材など)、エンドユーザー別(住宅、商業施設、工業施設)、建設段階別(新築、改修・更新)、流通チャネル別(独立小売店、大型ホームセンターなど)、地域別にセグメンテーションされます。市場予測は金額ベース(米ドル)で提供されます

地域別分析

アジア太平洋地域は2025年に世界収益の47.35%を占め、2031年まで年率8.31%で成長すると予測されています。これは大規模な都市住宅建設、地下鉄延伸、輸出志向型生産クラスターに支えられています。中国の内陸省では粘土鉱床に近い地域で生産能力が拡大し、インドではガラス質床材の使用を規定するスマートシティ計画や低価格住宅計画が推進されています。ベトナムでは100社以上の製造業者が北部地域に集中しており、釉薬用化学薬品を輸入に依存しているもの、2024年には釉薬タイル80%、磁器タイル20%の生産構成を達成しました。ASEAN貿易協定による無税流通が実現し、地域統合型サプライチェーンが促進されています。

北米は成熟した市場でありながら戦略的に重要な地域であり、国内メーカーは将来のアンチダンピング関税に備えています。米国では住宅ローン金利の高騰により2024年のタイル消費量は2億6,450万平方メートルに減少しましたが、半導体・電池工場への連邦政府支出が長期的な需要を支えています。モホーク・インダストリーズはテネシー州とテキサス州の垂直統合型窯を駆使し、リードタイム短縮と公共プロジェクト仕様の確保を図っています。カナダでは病院や交通機関の改修事業に資金が投入され、低炭素材料の使用がますます義務付けられています。一方、メキシコのGrupo Lamosa社はラテンアメリカ全域に工場を展開し、通貨リスクの分散を図っています。欧州ではエネルギー価格高騰により2023年の生産量が18%減少したもの、世界タイル機械輸出の50%を占めています(assopiastrelle.it)。イタリアのクローズドループ工場では焼成前スクラップを100%リサイクルし、環境面でのリーダーシップを発揮しています。スペインではEUのネットゼロ目標達成に向け水素窯のパイロット事業が推進される一方、ポーランドでは粘土不足により輸入増加とスポット価格の変動が生じております。中東・アフリカ地域では、エジプトが低コストの頁岩資源を活用し年間2億平方メートルを生産。アラブ首長国連邦のラス・アル・ハイマ地区には4万社の工業登録企業が集積し、関連する表面仕上げ需要を牽引しております。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3か月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 建設・インフラ開発の拡大

- 美的で耐久性に優れた床材ソリューションへの需要増加

- 環境に優しく持続可能な製品への嗜好の高まり

- 製造技術の進歩

- 可処分所得の増加とライフスタイルの変化

- 老朽化する建築インフラの増加と改修活動の需要拡大

- 市場抑制要因

- 設置および維持管理コストの高さ

- 脆性と割れリスク

- 原材料価格の変動性

- 製造における環境問題

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- 磁器タイル

- 釉薬陶磁器タイル

- 素焼きタイル

- モザイクタイル

- その他

- 用途別

- フロア

- 壁

- 屋根工事

- その他

- エンドユーザー別

- 住宅用

- 商業用

- 産業

- 建設タイプ別

- 新築物件

- 改修および交換

- 流通チャネル別

- 独立小売業者

- 大型ホームセンター

- オンライン小売

- 請負業者様への直接販売

- 地域別

- 北米

- カナダ

- 米国

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- アジア太平洋地域

- インド

- 中国

- 日本

- オーストラリア

- 韓国

- 東南アジア(シンガポール、マレーシア、タイ、インドネシア、ベトナム、フィリピン)

- その他アジア太平洋地域

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他欧州地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mohawk Industries

- Grupo Lamosa

- SCG Ceramics Public Co. Ltd.

- Kajaria Ceramics Ltd.

- RAK Ceramics

- Pamesa Grupo Empresarial

- Guangdong Newpearl Ceramics

- Johnson Tiles

- Ceramic Industries Ltd.

- Porcelanosa Grupo

- Centura Tile

- Interceramic

- Florida Tile

- Villeroy & Boch

- Crossville Inc.

- Marazzi Group

- Iris Ceramica Group

- Noritake Co., Inc.

- Somany Ceramics

- Emser Tile*