成人悪性神経膠腫治療薬:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Adult Malignant Glioma Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846223

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

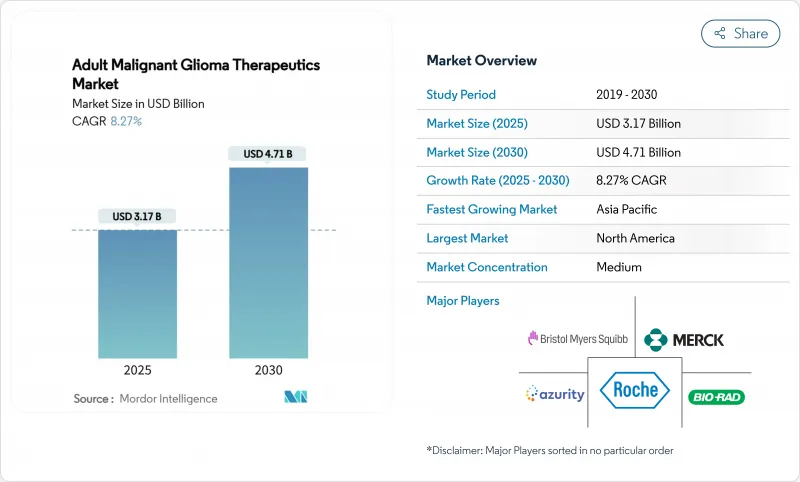

成人悪性神経膠腫治療薬市場規模は、2025年に31億7,000万米ドルと推定され、2030年には予測期間(2025~2030年)のCAGR 8.27%で47億1,000万米ドルに達すると予測されます。

パイプラインの勢いは、LP-184のようなファースト・イン・クラスの資産の審査期間を短縮するFDAのファスト・トラック・プログラムとブレークスルー・プログラム、および腫瘍の特性解析と治療法のマッチングを改善するAI主導の診断ツールに起因します。ベンチャーキャピタルは高精度プラットフォームに流入し続け、大手製薬会社はテモゾロミド耐性と血液脳関門送達の課題を相殺するために標的ポートフォリオを統合しています。地域的には、北米が償還支援を通じて商業的な普及を支えているが、アジア太平洋地域では病院網の拡大と規制の調和が次の需要の波を引き起こしています。並行して、Tumor Treating Fields(TTFields)のようなデバイスベースの治療法、バイオシミラー・ベバシズマブの上市、初期の研究で良好な安定発病率を記録した細胞ベースの治療法にも成長機会が生じています。

世界の成人悪性神経膠腫治療薬市場の動向と洞察

悪性神経膠腫の発生率の上昇

疫学的予測によると、アジアの神経膠腫症例は2040年までに39.3%急増し、成人悪性神経膠腫治療薬市場は新興経済圏へと根本的にシフトします。画像診断のインフラが改善されたことで、腫瘍が早期に発見されるようになり、以前は記録されていなかった患者が全国登録に加わるようになりました。また、アジアの若年コホートでは治療耐性が高いため、地域に特化した臨床試験や地域特有のプロトコール調整が促進されます。中国の主要施設での生存率は、すでに多くの欧米のベンチマークを上回っており、生物学的あるいは治療経路の違いの可能性を示唆しています。したがって、医薬品開発企業は、遺伝的に多様な集団における分子標的治療レジメンを検証するために、中国、インド、韓国における臨床試験のフットプリントを増やす必要があります。

持続的な公的研究開発資金

成人悪性神経膠腫治療薬市場は、初期段階のリスクを相殺する政府支出の恩恵を受けています。カリフォルニア再生医療研究所(California Institute for Regenerative Medicine)は、UCSFのCAR-T膠芽腫プログラムに1,100万米ドルを割り当て、脳腫瘍を対象としたNIHと国防総省の項目を補完しています。欧州では、Horizon Europeの助成金により、11カ国の43施設で411人の患者が登録されているLEGATO研究がこの軌跡を反映しています。公的助成金は、直接的な助成金だけでなく、税制上の優遇措置や産学協同のインキュベーターにも広がっており、シノノッチ細胞療法やナノ粒子送達ビークルといったファースト・イン・クラスのコンセプトに対する資本障壁を低くしています。

後期臨床試験の成功率の低さ

第3相膠芽腫プログラムの成功率は依然として5%未満であり、投資家の信頼を損ない、必要資本を膨らませています。そのため、成人悪性神経膠腫治療薬市場では、各社がリスクの高い中枢神経系疾患と固形腫瘍のフランチャイズのバランスを取りながら、ポートフォリオの多様化を進めています。失敗の多くは、オフターゲット毒性、血液脳関門への不十分な浸透、あるいはコントロール群でのアウトパフォームに起因します。失敗のたびに5億米ドルのサンクコストが発生するため、財務的エクスポージャーを共有する提携が推進されます。ベンチャー・シンジケートは、厳しいマイルストーン・ベースのトランシェ・ファイナンスを挿入することで対応し、小規模参入企業のスケジュールを長引かせています。

セグメント分析

2024年の成人悪性神経膠腫治療薬市場シェアは、多形膠芽腫が58.38%でトップであり、スポンサーは血液脳関門透過化学と適応試験デザインに重点を置いた。退形成性乏突起膠腫は、ボラシデニブのようなIDHを標的とする画期的な薬剤に助けられ、2030年までのCAGRは9.41%を記録し、絶対ベースでは成人悪性神経膠腫治療薬市場規模への寄与を高める方向にあります。退形成性星細胞腫は、併用レジメンに安定した資金を集め、退形成性乏突起細胞腫は、患者を変異特異的プロトコールに誘導する洗練されたWHO再分類から利益を得ています。

無増悪生存期間中央値がプラセボの11.1カ月に対して27.7カ月であったボラシデニブの成功は、遺伝子型に誘導されたデザインがいかに組織型中心のアプローチよりも優れているかを示しています。パネルシークエンシングが日常的に行われるようになれば、開発者は低分子ライブラリーを明確に定義された亜集団に適合させることができ、臨床試験における統計的検出力が向上し、条件付き承認が容易になります。そのため、成人悪性神経膠腫治療薬市場は、より小規模で迅速な試験へとシフトし、資本効率を高応答コホートへと向かわせる。

地域分析

北米は2024年の成人悪性神経膠腫治療薬市場規模の41.84%を占め、強固な償還制度、NCI指定の試験ネットワーク、高い診断率に支えられています。米国はファストトラック指定でリードしており、ボラシデニブのような製品が1年以内に重要なデータから承認に移行することを可能にしています。カナダは州の医療技術評価を統合しており、カナダ保健省の決定がFDAの判例と一致すれば、償還が促進されます。

アジア太平洋はCAGR11.92%で最も急成長しており、近代的な放射線治療室を増設し、中国、日本、韓国のセンターをグローバルプロトコールに加えることを加速しています。北京と上海の大規模3次病院から報告された優れた生存指標は、プロトコールの違いを解読するための比較効果共同研究の引き金となりました。ASEAN相互承認取決めのもとで調和されたルールは、機器ベースの治療に対する障壁をさらに軽減し、この地域を量と技術革新のハブとして位置づけています。

EMAのProject Orbisが市場参入のギャップを縮め、欧州は安定した勢いを維持。ドイツ、フランス、英国が治験開始の大半を占める一方、南欧・東欧諸国は汎地域的な倫理審査の調整の恩恵を受けています。Horizon Europeの助成金は、LEGATOのような多国間のデータセットに資金を提供し、NICEやG-BAの決定に直接反映される、医師主導のエビデンス生成を強化しています。このように、成人悪性神経膠腫治療薬市場は、大陸全体のプラットフォームの調和を享受し、極めて重要な登録におけるスポンサーのROIを向上させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 悪性神経膠腫の発生率の上昇

- 公的研究開発資金の維持

- 新規デバイスのファーストトラックおよびブレークスルー指定

- AIによる早期診断と治療計画

- ベンチャーキャピタルによるBNCTプラットフォームへの投資急増

- ベバシズマブ・バイオシミラーの入手可能性

- 市場抑制要因

- 後期臨床試験の成功率の低さ

- テモゾロミド耐性の急速な出現

- ホウ素10アイソトープのサプライチェーンのボトルネック

- オンコロジーの研究開発資金は発生率の高い腫瘍に振り向けられる

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測(金額ベース)

- 疾患タイプ別

- 多形膠芽腫

- 退形成性星細胞腫

- 退形成性乏突起膠腫

- 退形成性乏突起星細胞腫

- その他の高悪性度グリオーマ

- 治療法別

- 化学療法

- テモゾロミド

- ロムスチン

- カルムスチン

- ベバシズマブ

- その他のアルキル化剤

- 標的療法

- EGFR阻害剤

- VEGF/VEGFR阻害剤

- IDH阻害剤

- 免疫療法

- チェックポイント阻害薬

- CAR-T/NK細胞療法

- 腫瘍溶解性ウイルス

- デバイスベース療法

- 放射線療法

- 遺伝子・細胞治療

- 化学療法

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- F. Hoffmann-La Roche

- Merck & Co.

- Pfizer

- Novocure

- Bristol-Myers Squibb

- Amgen

- AbbVie

- AstraZeneca

- Chimerix

- DelMar Pharma

- Sumitomo Heavy Industries

- TAE Life Sciences

- Bluebird Bio

- Immunomic Therapeutics

- Ono Pharma

- GlaxoSmithKline

- Novartis

- Boehringer Ingelheim

- Servier

- Sun Pharma

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日