|

市場調査レポート

商品コード

1846215

中国の建設機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)China Construction Equipment - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中国の建設機器:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月07日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

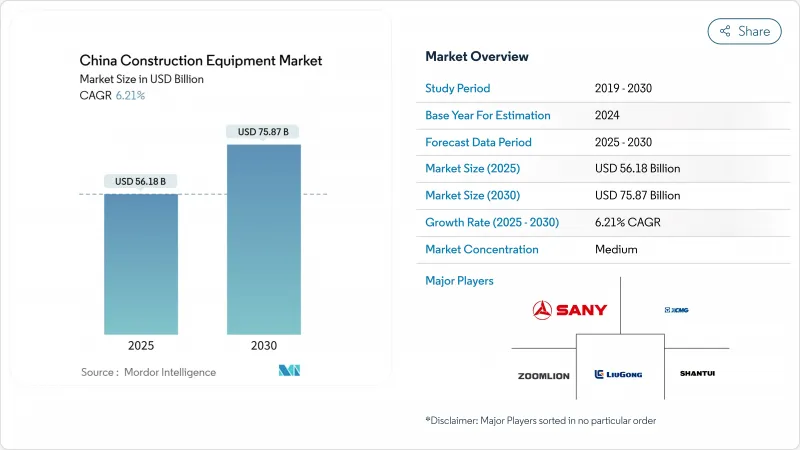

中国の建設機器市場は2025年に561億8,000万米ドルと推定・予測され、CAGR 6.21%を反映して2030年には758億7,000万米ドルに拡大すると予測されます。

鉄道、高速道路、都市交通網に対する公共部門の持続的な支出は、電気機械やスマート機械に対する強力な政策的後押しと相まって、住宅不動産活動が冷え込む中でも需要を支えています。2025年に5,900億人民元が投入される18万kmの国鉄建設などの大規模プロジェクトは、受注を好調に維持し、大容量の土木・揚重機械を支持しています。同時に、ディーゼルとのコスト格差が縮小し、補助金が資本支出を相殺するため、電化は試験的プロジェクトから大規模な展開へと移行しつつあります。海外出荷台数が国内出荷台数を上回ったことで、中国の相手先商標製品メーカー(OEM)が海外のインフラサイクルに依存することで、国内の景気減速とのバランスを取ることができることを示しています。

中国の建設機器市場の動向と洞察

政府のインフラ投資と一帯一路構想

長江デルタ地域だけでも、2024年に鉄道建設に1,400億人民元が割り当てられ、前年の1,253億人民元を上回る過去最高を記録しました。国家開発改革委員会の2025年設備更新政策は、産業、エネルギー、運輸、農業の各分野にわたって支援を拡大し、ハイエンド、インテリジェント、グリーン技術を重視し、融資利子補給を強化して融資コストを削減します。インフラ・プロジェクトは通常、予測可能な交換パターンで3~5年の設備ライフサイクルを必要とするため、この政策枠組みは従来の建設サイクルを超えた持続的な需要を生み出します。一帯一路(the Belt and Road)イニシアティブの国際的次元は、国内メーカーの輸出機会を増幅させ、2022年には中国の掘削機輸出の70%がBRI諸国に向けられ、国内生産規模が競争力のある国際価格設定を可能にするという好循環を生み出します。2030年までに高速鉄道6万kmを含む18万kmに拡大する鉄道網には、トンネル掘削、橋梁建設、軌道敷設のための特殊建設機器が必要であり、中国メーカーは国内プロジェクトの経験を通して技術的優位性を培ってきた分野です。

設備の近代化と電化政策

政府の設備近代化指令は、新規建設活動とは無関係に更新需要を生み出し、工業情報化部の2024年主要技術設備指導カタログは先進建設機器を優先しています。電気式建設機器の導入は、直接的な補助金と運用コストの優位性によって加速しており、中国メーカーは特定の用途で電気式とディーゼル式のコスト同等を達成し、総所有コストの計算を根本的に変えています。グリーン技術推進要覧(2024年版)』には、7つのセクターにわたる112の先端技術が掲載されており、建設機器はエネルギー効率と環境保護のカテゴリーで大きく取り上げられています。事業者が最新技術を利用しながら資本支出を最小限に抑えようとする中、設備アズ・ア・サービス・モデルが支持を集めており、据付・解体の統合サービスが安全コンプライアンスと業務効率を向上させています。この政策は、プレミアム電気機器とスマート機器が高い利幅を獲得する一方で、従来型のディーゼル機器が価格圧力に直面する2層市場を生み出し、強力な研究開発能力と技術ポートフォリオを持つメーカーに利益をもたらします。

不動産セクターのデレバレッジと建設減速

不動産セクターのデレバレッジ・プロセスは、開発業者が新規プロジェクトの着工と機器の購入を減らすため、一時的な需要の混乱を引き起こし、特に小型機械と住宅建設機器のセグメントに影響を与えます。しかし、政府の都市再開発計画や手頃な価格の住宅プログラムが代替需要源となり、主要都市は投機的な開発よりもインフラ整備や公共施設建設を優先しています。安定した経営を維持する国有企業と、財政的制約に直面する民間デベロッパーとの間に市場開拓の差別化が生まれ、建設会社の資本要件を軽減する設備リースや柔軟な資金調達モデルの機会が創出されます。

セグメント分析

掘削機などの土木機械は、2024年の中国の建設機器市場シェアの55.28%を占め、土工、採鉱、地下鉄トンネル工事プロジェクトでその役割を確固たるものにしています。一方、補助金とバッテリーコストの低下により、ディーゼルの生涯コストの優位性が損なわれているため、電動掘削機の2030年までのCAGRは12.15%を記録します。フォークリフト、テレスコピック・ハンドラー、高所作業車は、eコマースのフルフィルメントに関連した倉庫の自動化によって安定した牽引力を得る。道路建設機器は、拡大する17万7,000kmの全国高速道路網のメンテナンス・サイクルから恩恵を受け、自律走行ローラーや舗装工は、注目度の高い高速道路のアップグレードの主要機能となっています。

テクノロジーの融合が将来の競合を定義します。掘削機は現在、標準的なテレマティクス、半自律掘削アルゴリズム、およびアタッチメントの交換時間を短縮する工場設置のクイックカプラを搭載して出荷されています。コンクリートミキサーとポンプは、IoTセンサーを統合してスランプ品質と配車ロジスティクスを最適化し、密集した都市中心部での定時打設を確実にします。中国の建設機器市場規模は、掘削機だけでも2030年までに370億米ドルに近づくと予測されており、独自のバッテリーパックや制御ソフトウェアに投資するOEMにスケールメリットをもたらしています。相互運用規格が成熟するにつれて、オープンアーキテクチャーコントローラーを持つ部品サプライヤーが交渉力を獲得し、バリューチェーンがソフトウェア中心のエコシステムへと再形成されることになります。

2024年の販売台数の92.64%は依然として内燃機関(ディーゼル)であり、これは確立された給油インフラ、長いデューティサイクル、および低い初期価格に支えられています。しかし、フル電動オプションは2030年までのCAGRが37.85%となり、決定的な段階的変化を示します。北京、上海、深センのゼロエミッション義務化により、自治体工事でのディーゼル車の新規購入が制限されているため、バッテリー電気モデルの中国の建設機器市場規模は2030年までに80億米ドルを超えるとみられています。ハイブリッド・ドライブトレインは、頻繁なアイドリングを伴う負荷サイクルで燃料消費を20~25%削減する、橋渡し的ソリューションを提供します。

コスト・パリティは、バッテリー密度、充電ロジスティクス、再販価格にかかっています。OEMの金融部門は現在、充電ステーションと太陽光発電マイクログリッドを機器リースに組み込んでおり、請負業者はプロジェクトの耐用年数にわたってキロワット時価格を保証されます。一方、各州の送電網運営会社は、シフト外の時間帯にアイドル状態の機械用バッテリーを収益化するビークル・ツー・グリッド方式を試験的に導入し、補助的な収益源を追加しています。ディーゼルの役割は、極端な温度差のある鉱山や、送電網へのアクセスがない辺境の一帯一路(Belt and Road)回廊で顕著であり続けると思われます。それでも、騒音と排ガス規制が最も厳しい大都市土木工事分野では、ディーゼルのシェアが最も急速に低下すると思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 政府の「新インフラ2025-30」パイプライン

- カーボンニュートラル義務化が電気機械に拍車

- OEMによる輸出促進が国内のスケールメリットを実現

- 一帯一路による部品メーカーへのバックオーダー

- ハイブリッド車が有利な地方の炭素クレジット市場

- デジタル機器レンタルプラットフォームが中小企業の需要を喚起

- 市場抑制要因

- 不動産不況の長期化

- 過剰生産能力による国内価格競争

- 中小企業の請負業者に対する信用供与の厳格化

- 電子機器用インバータとBMSチップの不足

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 機械タイプ別

- 土木機械

- 掘削機

- ローダー

- ドーザー

- マテリアルハンドリング機械

- クレーン

- フォークリフト

- テレスコピック・ハンドラー

- 道路建設機器

- モーターグレーダー

- ローラー/コンパクター

- 舗装機

- コンクリート機器

- コンクリートミキサー

- コンクリートポンプ

- 土木機械

- 駆動タイプ別

- 内燃式(ディーゼル)

- ハイブリッド

- フル電動

- 販売チャネル別

- OEM直販

- 正規ディーラー販売

- 用途別

- ビル建設

- インフラ建設

- エネルギー・天然資源

- その他

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Sany Group

- Xuzhou Construction Machinery Group Co., Ltd.(XCMG)

- Caterpillar Inc.

- Zoomlion Heavy Industry

- LiuGong Machinery

- Komatsu Ltd.

- Hitachi Construction Machinery

- AB Volvo(Volvo CE)

- Liebherr Group

- Shantui Construction Machinery

- Tadano Ltd.

- J.C. Bamford Excavators Limited

- Doosan Bobcat Ltd.

- Hyundai Construction Equipment Ltd.

- Yanmar Holdings Co. Ltd.

- Terex Corporation

- China Railway Construction Heavy Industry Co., Ltd.