流量センサ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Flow Sensors - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846195

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

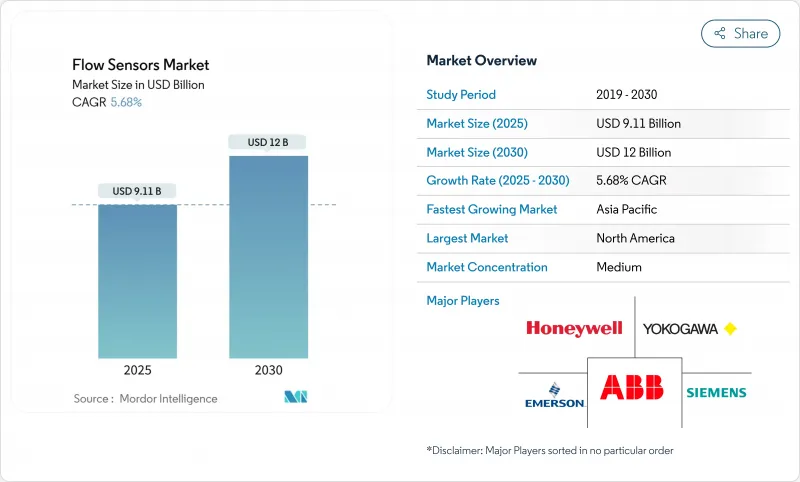

流量センサ市場は現在91億1,000万米ドルで、2030年には120億米ドルに達し、CAGR 5.68%で成長すると予測されています。

成長の背景には、プロセス産業全体のデジタル化の進展、国境を越えたパイプラインにおける漏れ検知ルールの義務化、正確なリアルタイム計測を必要とする大規模な海水淡水化投資があります。超音波技術革新、クランプ式レトロフィット、IIoTコネクティビティは、設置時間を短縮し、稼働時間を改善し、オペレーターが進化するカストディトランスファーと環境基準に準拠するのを助ける。同時に、半導体不足と大口径コリオリメーターの高い資本要件が採用ペースを制約しており、サプライヤーはより入手しやすいチップセットを中心に製品を再設計するよう促されています。

北米は、厳格なパイプラインの安全義務化と積極的なスマートウォーターの展開により、最大の売上シェアを占めている一方、アジア太平洋は、中国とインドにおける数十億米ドル規模の製造アップグレードを背景に、最も速い成長を記録しています。上下水道事業者は、無収水量削減と資産の信頼性を優先しているため、エンドユーザーとして最も急成長しているグループです。競合は激化しており、既存企業はニッチな超音波専門企業を買収し、IIoTサービスレイヤーを立ち上げ、データ・アズ・ア・サービスと小型化MEMS設計が価値提供を再定義する市場でシェアを確保するために提携を結んでいます。

世界の流量センサ市場の動向と洞察

スマートおよびIIoT対応流量計測ソリューションの採用増加

KROHNEなどのサプライヤーが提供するエッジ対応センサーは、バルブの作動と組み込みの流量、圧力、温度計測を統合し、オペレーターが事後的なチェックから予測的な維持管理に移行できるようにします。IIoT対応センサーを導入した施設では、異常が早期に発見されたため、計画外のダウンタイムが最大30%削減されました。ローカルデータ処理によりネットワーク負荷が軽減され、リアルタイムの安全対策が可能になります。しかし、最近発見されたABB TotalFlowコンピュータのリモート実行の欠陥は、サイバーリスクを浮き彫りにし、強化されたセキュリティフレームワークの必要性を強調しています。

改修プロジェクトにおける非侵襲型クランプオン超音波メーターの需要急増

クランプオンユニットは、配管切断を回避し、約30分で設置が完了するため、数日かかるインライン改修とは対照的です。発電所や化学工場では、レガシーラインを停止することなくリフレッシュするために、この技術が採用されています。エマソンのFLUXUSシリーズは-200 °Cから+630 °Cまで対応し、極低温や高温での使用に適しています。自動化されたメーター検証により、現場での健全性チェックが可能になり、メンテナンス時間を削減し、総資産の利用率をさらに高めることができます。

大口径カストディー・トランスファー・ラインのコリオリメーターの高額な設備投資

大口径コリオリの設置は、1台あたり10万米ドルを超えることがあり、プロジェクトの予算を圧迫します。オペレーターは、より安価だが精度の低い超音波や差圧の代替オプションと比較し、その割高さを考慮しています。リースモデルや成果ベースの契約は救済策を提供するが、多くの保管振替規約はコリオリレベルの精度を強制しており、コストのハードルにもかかわらず需要は維持されています。

セグメント分析

液体計測は2024年に流量センサ市場の58.2%を占め、CAGR 6.88%で成長すると予測されます。公益事業規模のスマートウォータープロジェクトが需要を押し上げ、Moulton Niguel Water Districtの55,000メーター展開が年間5億ガロンを節約mnwd.com.導電性流体では電磁式が依然として優勢だが、低導電率やスラリー環境では超音波センサーがシェアを伸ばしています。ガス分野では、パイプライン監視と産業用燃焼制御が安定した収益を維持しているが、成長率が低いため、その貢献度は液体分野を下回っています。

スマートシティの義務化は、無収水量削減を電力会社に強いることで、液体の採用を加速させています。ノースカロライナ州ケーリーの1,800万米ドルのAMIプラットフォームは、毎年71,000マイルのトラックを削減し、サービスコストの削減と排出量削減を実証しました。化学処理業者や醸造所も、特に衛生基準や腐食性の強い媒体で完全溶接のステンレス製流路が必要な場合に、液体の設置を推進しています。

差圧装置は、数十年にわたる設置ベースと有利なライフサイクル経済性に支えられ、依然として31.03%と最大の収益部門を占めています。しかし、超音波センサーは、クランプ式フォームファクターがダウンタイムを減らし、高度な信号アルゴリズムが測定誤差を1%に抑えるため、CAGR最速の7.11%を達成しています。超音波デバイスに関連する流量センサの市場規模は、2030年まで重工業のレトロフィットにおいて2桁の成長を遂げます。

コリオリメータは、密度と質量流量が重要なマルチパラメータ測定用としてプレミアムステータスを維持し、渦式と熱式は蒸気ラインと低流量ガスアプリケーションに対応します。磁気センサーは、ゼロ圧力降下と耐腐食性ライナーにより、水道事業とパルプ工場で人気を維持しています。ほとんどの技術に自己検証ファームウェアが統合されているため、オペレータの信頼が高まり、再校正にかかる費用が削減されます。

流量センサ市場レポートは、業界をタイプ別(液体、ガス)、技術別(コリオリ、差圧、超音波、渦流、熱、磁気)、設置タイプ別(インライン、クランプオン、挿入)、エンドユーザー業界別(石油・ガス、上下水道、食品および飲料、発電、パルプ・製紙、製薬、その他業界)、地域別に分類しています。

地域分析

北米は、PHMSAの厳格な漏水検知規則と多額のスマートウォーター補助金により、2024年の売上高の34.3%を占めました。Austin Waterの8,020万米ドルのメーター近代化は、インフラパッケージが複数年のセンサー調達をどのように解除するかを示しています。メタン削減技術に対する連邦政府の優遇措置は、自動警告システムに供給する高精度センサーに対するパイプライン事業者の支出をさらに増加させる。

アジア太平洋地域のCAGRは6.32%で、世界最高を記録しています。中国とインドの自動化プロジェクトにおける年間投資額は17億米ドルを超え、自動車塗装工場、化学コンビナート、エレクトロニクス工場での需要に拍車をかけています。地元ベンダーは、価格競争力のあるインラインマグメーターやシンプルな渦巻きモデルで世界の既存企業に課題しており、多国籍企業は現地でのサポートや付加価値分析に磨きをかける必要に迫られています。東南アジアは、超純水や化学ラインでの厳密な流量制御を必要とする電子機器やバッテリーのギガファクトリーからの流入で恩恵を受ける。

欧州では、廃水指令の改正により排出基準が強化され、自治体が継続的な監視を行う必要に迫られているため、規制主導の安定した需要が見込まれます。中東とアフリカでは、オマーンのバルカ5などの海水淡水化メガプロジェクトに2桁の支出があり、耐腐食性のフローソリューションに依存しています。南米では、ブラジルの衛生コンセッションとアルゼンチンのLNGターミナル拡張にセンサーの導入が結び付いており、いずれも過酷なプロセス条件下で信頼性の高い測定が求められています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スマートおよびIIoT対応流量計ソリューションの採用増加

- 改修プロジェクトにおける非侵襲性クランプ式超音波メータへの需要急増

- 国境を越えた石油・ガスパイプラインにおける漏れ検知規制の義務化

- 水不足の経済における海水淡水化と再利用プラントの急速な拡大

- シングルユースバイオプロセシング機器に電力を供給する小型化MEMS流量センサ

- データ・アズ・ア・サービス(DaaS)ビジネスモデルによる継続的収益源の創出

- 市場抑制要因

- 大口径カストディー・トランスファー・ラインにおけるコリオリメーターの高額設備投資

- 新興国における熟練した校正ラボの不足

- ワイヤレス流量計ネットワークにおけるサイバーセキュリティの脆弱性

- 重要な半導体チップのサプライチェーンの不安定性

- 重要な規制枠組みの評価

- バリューチェーン分析

- 技術的展望

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 主要利害関係者の影響評価

- 主な使用事例とケーススタディ

- 市場のマクロ経済要因への影響

- 投資分析

第5章 市場セグメンテーション

- タイプ別

- 液体

- ガス

- 技術別

- コリオリ

- 差圧

- 超音波

- ボルテックス

- 熱式

- 磁気式

- 設置タイプ別

- インライン

- クランプオン

- 挿入式

- エンドユーザー産業別

- 石油・ガス

- 上下水道

- 化学・石油化学

- 飲食品

- 発電

- パルプ・製紙

- 製薬

- その他の産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧

- その他欧州

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- ABB Ltd.

- Endress+Hauser Group Services AG

- Siemens AG

- Emerson Electric Co.

- Honeywell International Inc.

- Yokogawa Electric Corporation

- Krohne Messtechnik GmbH

- Badger Meter, Inc.

- Christian Burkert GmbH and Co. KG

- Sensirion AG

- TSI Incorporated

- Keyence Corporation

- Brooks Instrument LLC

- TE Connectivity Ltd.

- Texas Instruments Incorporated

- Schneider Electric SE

- OMEGA Engineering Inc.

- SICK AG

- Proxitron GmbH

- Rechner Sensors

- Bronkhorst High-Tech B.V.

- Katronic Technologies Ltd.

- Alicat Scientific, Inc.

- Tokyo Keiki Inc.

- Fuji Electric Co., Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日