導電性ポリマー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Conductive Polymers - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846189

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

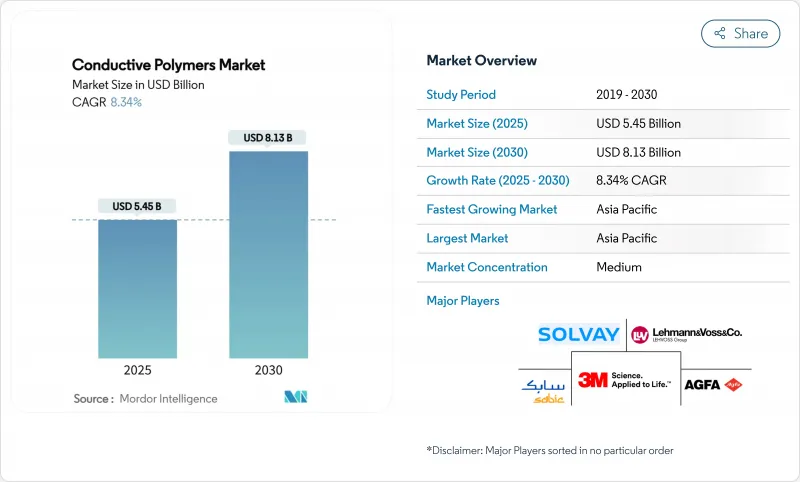

導電性ポリマーの市場規模は2025年に54億5,000万米ドルと推定され、予測期間中(2025~2030年)のCAGRは8.34%で、2030年には81億3,000万米ドルに達すると予測されます。

拡大の背景には、次世代エレクトロニクスにおける金属導体から軽量ポリマーへのシフト、自動車の電動化、フレキシブル・デバイスの急速な採用があります。自動車メーカーは航続距離を延ばすために金属製EMIシールドをポリマー製に置き換えつつあり、エレクトロニクス・ブランドはシグナル・インテグリティを犠牲にすることなくフォームファクターの縮小を優先しています。導電率を4,000 S/cm以上に引き上げ、柔軟性を維持する開発技術革新は開発サイクルを短縮し、設計エンジニアが早い段階で導電性ポリマーを指定するよう促しています。同時に、アジア太平洋地域におけるサプライチェーンの現地化努力は、電気モビリティに対する政府の奨励策と相まって、生産と消費における地域のリーダーシップを強化しています。こうした市場促進要因が積み重なり、導電性ポリマー市場は、原材料価格の変動にもかかわらず、底堅い成長軌道にあります。

世界の導電性ポリマー市場の動向と洞察

EVと家電で急増する軽量EMIシールド需要

電気自動車は内燃機関車よりも高い電磁干渉を発します。従来の金属製シールドでは重量が増し、航続距離が短くなるため、OEMメーカーは、同等のシールド効果を得ながら部品質量を最大28%削減できる軽量導電性ポリマーを指定するようになっています。スマートフォンでは、5Gの回路はアンテナに近い位置に配置されるため、メーカーは信号品質を損なうことなくデバイスの壁を薄くするポリマーシールドを選択します。アジア太平洋地域は、世界のEVバッテリーと携帯電話端末の組立ラインの大部分を担っているため、最も恩恵を受ける。欧州の自動車メーカーも、車両排ガス目標を達成するために同様のソリューションを採用しています。コンシューマー機器向けに作成されたデザイン・ライブラリは、現在では自動車用プラットフォームにも転用され、分野横断的な採用が加速しています。

eコマースによる帯電防止パッケージの普及

オンライン・フルフィルメント・センターでは毎年何十億もの電子機器を出荷しており、静電気防止包装の必要性が高まっています。ロジスティクス・プロバイダーは、ポリマーライナー付きメーラーの採用後、静電気による返品が37%減少したと報告しており、小包量が増加し続けている北米での需要を後押ししています。アジア太平洋地域の輸出業者も、バイヤーの仕様を満たすためにこのような手法を導入しており、導電性ポリマー市場はさらに拡大しています。

高い加工コストと限られた機械的堅牢性

ポリマーで金属のような導電性を実現するには、通常、酸洗浄や溶媒交換などの後処理工程が必要で、従来のプラスチックに比べて製造コストが23%も上昇します。高濃度にドープされた構造は、繰り返し屈曲させるとクラックが入る可能性があるため、機械的疲労は依然として課題となっています。自動車メーカーは補強添加剤を指定しているが、これらは重量を増加させ、いくつかの利点を消してしまいます。調査グループは、特性のバランスをとるために導電性ドメインをカプセル化したエラストマー・マトリックスを研究しているが、大量採用はコストダウンのロードマップにかかっています。

セグメント分析

導電性プラスチックは2024年に導電性ポリマー市場規模の45.25%を占めるが、これは押出成形と射出成形の資産がすでに償却済みであり、数キロトン規模の経済的生産が可能だからです。これらのポリマーは、ノートパソコンの筐体や自動車のセンサーブラケットのEMI規格に適合しており、成熟した用途での拡大を支えています。ウェアラブル・ヘルスケア・デバイスやコンフォーマル・アンテナでは、グラム当たりの導電率が高いことが要求されるため、導電性ポリマーは2030年までのCAGRが最速の8.77%を記録します。気相重合などの画期的な加工技術によって欠陥密度が低下し、金属との特性差が縮まる。

本質的に散逸性のあるポリマーは、急速な静電気ブリードオフが微小損傷を防ぐ工場の床や半導体ラインでニッチを維持しています。その他のポリマー・タイプとしては、ナノ炭素フィラーと熱可塑性ポリウレタンを組み合わせたハイブリッド複合材料があり、伸縮可能な回路を可能にします。継続的な改良により、導電性ポリマー市場は、価格重視の幅広い用途を維持しながらも、汎用プラスチックからより高価値のICP配合へと徐々にシフトしていくことが示唆されます。

共役系導電性ポリマーは、信頼性の高い合成プロトコルと周囲条件下での安定性により、2024年には導電性ポリマー市場シェアの40.66%を獲得しました。ディスプレイの透明電極や、ポイントオブケア診断に使われる有機電気化学トランジスタの活性層として機能します。

イオン伝導性ポリマーは、ベースが小さいにもかかわらず、CAGR 9.01%で拡大します。これは、電子電荷とイオン電荷の両方を運ぶためで、バイオインターフェースや固体電池に不可欠だからです。電荷移動ポリマーは、特定の酸化還元電位を必要とするセンサーに対応します。導電性充填ポリマーは、中程度の導電性で十分な帯電防止トレイではコスト競争力を維持しています。

導電性高分子レポートは、高分子タイプ(固有導電性高分子、固有散逸性高分子、その他)、クラス(共役系導電性高分子、電荷移動高分子、その他)、用途(製品部品、帯電防止包装、マテリアルハンドリング、その他)、最終用途産業(電気・電子、自動車・Eモビリティ、その他)、地域(アジア太平洋、北米、その他)で区分されています。

地域分析

アジア太平洋地域は、2024年に導電性ポリマー市場の46.11%のシェアを占め、エレクトロニクス製造クラスターが密集していることと、電動モビリティに対する政府の補助金によって、2030年まで9.34%のCAGRで成長しています。中国はスマートフォンの組み立てとEV用バッテリーパックで大量に生産しており、日本は高純度ポリマーの研究開発を先導しています。

北米では、米国が連邦税制優遇措置によってEVの国内生産を加速させ、軽量シールド部品の需要を高めています。国防支出は、固有の導電性ポリマーを指定するコンフォーマルアンテナ計画に資金を流しています。カナダの航空宇宙産業は伸縮性回路をキャビンの安全システムに組み込んでおり、メキシコはEV組み立ての輸出で地域需要を増強しています。国境を越えた材料の流れを促進する貿易協定が市場の一貫性を支えています。

欧州は、軽量化に見合う厳しい自動車排ガス規制に支えられ、着実な成長を示しています。ドイツは、プレミアムEVにおけるポリマーリッチEMIソリューションのパイオニアです。フランスの航空宇宙セクターは、機内アンテナ用に高性能グレードを要求しています。北欧の循環型経済への取り組みは、リサイクル可能な導電性プラスチックを支持しています。EUのREACH枠組みは、低VOCポリマープロセスを奨励します。東欧の電子機器製造拠点は、グローバルな顧客監査に対応するために帯電防止床材を採用し、大陸内の導電性ポリマー市場周辺を拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVと家電で急増する軽量EMIシールド需要

- eコマースによる帯電防止パッケージの普及

- 2025年以降のフレキシブル熱電ウェアラブルの採用

- 固有導電性ポリマー(ICP)を使用したミリタリーグレードのコンフォーマルアンテナ

- 設計の柔軟性、カスタマイズによるイノベーションと製品開発の大きな可能性

- 市場抑制要因

- 高い加工コストと限られた機械的堅牢性

- 不安定なアニリンと特殊モノマー価格

- ハイブリッド複合材料の使用済みリサイクルの課題

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- ポリマータイプ別

- 固有導電性ポリマー(ICPs)

- 固有散逸性ポリマー(IDPs)

- 導電性プラスチック

- その他のポリマータイプ

- クラス別

- 共役系導電性ポリマー

- 電荷移動ポリマー

- イオン伝導性ポリマー

- 導電性充填ポリマー

- 用途別

- 製品コンポーネント(EMIハウジング、センサーなど)

- 帯電防止包装

- マテリアルハンドリング(トレイ、トートバッグ)

- 作業面および床材

- その他

- エンドユーザー産業別

- 電気・電子

- 自動車・Eモビリティ

- 航空宇宙・防衛

- ヘルスケア・ウェアラブル

- その他(産業用包装・物流)

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ノルディック

- ロシア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- 3M

- Agfa-Gevaert Group

- Arkema

- Cabot Corporation

- Celanese Corporation

- Covestro AG

- Dupont

- Eeonyx

- Heraeus Holding

- Lehmann&Voss&Co.

- Parker Hannifin Corp

- Parker Hannifin Corp.

- PolyOne Corporation

- Premix Group

- RTP Company

- SABIC

- Solvay

- The Lubrizol Corporation

- The Lubrizol Corporation

- Westlake Plastics

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日