電線対基板コネクタ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Wire-to-Board Connector - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846179

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

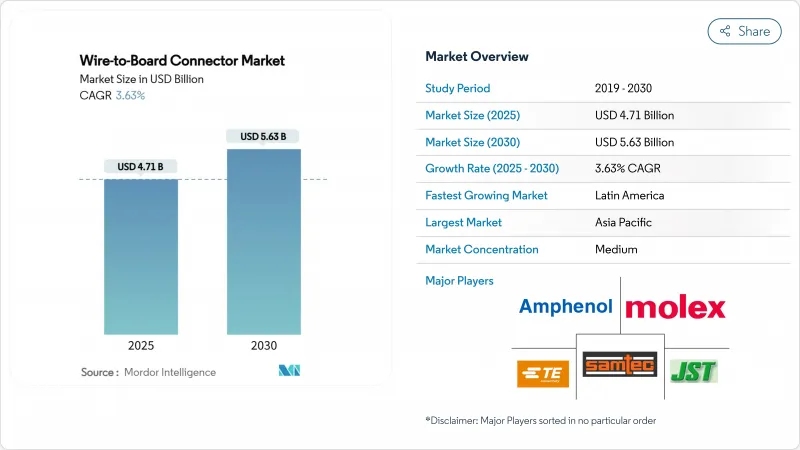

電線対基板コネクタ市場規模は、2025年に47億1,000万米ドル、2030年には56億3,000万米ドルに達すると予測され、予測期間のCAGRは3.63%です。

着実な拡大は、電気自動車(EV)、小型民生機器、ファクトリーオートメーションのアップグレード、低軌道(LEO)衛星における需要の高まりに起因します。2024年上半期の受注成長率は7.0%、売上成長率は2.7%で、サプライチェーンの圧力にもかかわらず業界の回復力が確認されました。表面実装の自動化、2mmピッチ以下の採用、6A以上の大電流設計が引き続き製品ロードマップを形成しています。アジア太平洋地域が製造の主導権を維持する一方、ラテンアメリカが最も急成長している地域に浮上しました。競合面では、既存企業は価格よりも小型化と熱的ノウハウに依存してポジションを守り、TE ConnectivityによるRichards Manufacturingの23億米ドルの買収のような選択的買収は、継続的な統合を示唆しています。

世界の電線対基板コネクタ市場の動向と洞察

超小型ウェアラブルがアジアの2mmピッチ以下の需要を牽引

フィットネストラッカーやスマートウォッチがこれまで以上に小さなフットプリントを必要とするため、2mm以下のコネクターが現在出荷量の大半を占めています。モレックスの0.175 mmピッチレンジは、0.35 mmパッドを維持しながら、スタッガードコンタクトがはんだ付けの限界を克服する方法を示しています。金属射出成形は、公差の厳しい超小型ハウジングの大量生産をサポートします。アジア太平洋地域のメーカーは、必要な金型を集中させ、この地域のリードを強化しています。フォームファクターが小型化するにつれて、分野横断的なチームがシグナルインテグリティと電磁干渉に同時に対処しています。

急速なEVバッテリーBMSの採用が大電流コネクターを後押し

EVパックのバッテリー管理システムは、電線対基板コネクタ市場で最も急成長している電流クラスである6A以上のコネクタを指定することが増えています。TEコネクティビティのHC-Stakは、端子サイズを最大30%削減し、アルミニウム配線をサポートすることで、車両の質量目標を緩和します。PennEngineering社のECCBなどの特殊ブッシングは、アルミニウムの酸化にもかかわらず低抵抗を維持します。中国、欧州、北米におけるEVの台数増加は、サプライヤーのフットプリントに影響を与える需要クラスターを生み出します。

ランディングパッドを制限するプリント基板実装面積の縮小

0.4mm以下のコネクタパッドは、ピックアンドプレースの精度に課題があり、リワークコストを上昇させ、短期的な成長を阻害します。より高密度なレイアウトはクロストークと熱的ホットスポットを増加させ、高価な高Tgラミネートを余儀なくされ、節約を侵食します。歩留まりの低下により、一部のOEMは組立ラインがアップグレードされるまで次世代レイアウトを延期します。

セグメント分析

2mm以下のコネクターは2024年の売上の48%を占め、電線対基板コネクター市場の小型化の波を支えます。このセグメントは、スマートフォン、ヒアラブル、インプラントボードのさらなる小型化に伴い、2030年までCAGR 3.7%で拡大します。2.1~4mmクラスは、機械的堅牢性がサイズに勝る車載モジュールでは依然として不可欠です。4mmを超える製品は、特殊な大電流ニーズに対応するが、シェアは確実に低下します。

抵抗値50mΩ未満の80μmピッチコンタクトを試作する調査は、将来の混乱を示唆しています。アジア太平洋地域のファブでは、2mm以下のツーリングが主流となっており、この地域の優位性が強化されています。設計者は、ピッチが低下するにつれて、シグナルインテグリティ、熱拡散、挿入力を共同で最適化する必要があり、電線対基板コネクタ市場のこのスライスを分野横断的なコラボレーションの結節点にしています。

表面実装コネクターは2024年の売上高の57.3%を占め、民生用と産業用にわたる自動化を反映しています。自動化されたピックアンドプレースは、ジョイントあたりのコストを下げ、PCB穴あけを制限し、CAGR 3.6%を支えます。パワーエレクトロニクスではスルーホールが依然として重要であり、より大きなはんだバレルが放熱と耐衝撃性を向上させる。

高密度表面実装基板のリワークは、隣接部品がアクセスを妨げるため、コストがかかります。IPC/WHMA-A-620は、多くのレガシー・ラインが対応に苦慮しているより厳しいプロセス・ウィンドウを要求しています。アジア太平洋地域は最も強力な表面実装インフラを維持しているが、北米の一部の施設では、電線対基板コネクター市場の堅牢なアセンブリーのために依然としてスルーホールが好まれています。

地域分析

アジア太平洋地域は、中国、日本、韓国にPCBと最終組立能力が集中しているため、2024年の売上高の46.7%を占めています。優遇措置により、インドに新たな製造拠点が建設され、地域の裾野が広がっています。東南アジア諸国は半導体パッケージングをリードし、高密度コネクタを地域のサプライチェーンに引き込んでいます。このようなファンダメンタルズにより、電線対基板コネクタ市場は予測期間中この地域にしっかりと固定されます。

北米は、メキシコでの自動車組立、米国での先進航空宇宙、医療機器輸出で構成されています。リショアリング・イニシアチブと関税の影響により、一部のコネクター・ラインはアジアから引き戻されつつあるが、コスト格差は依然として続いています。カナダの鉱山機械セクターは、電線対基板コネクタ市場の堅牢化されたバリエーションに需要のポケットを追加します。

欧州は、EVドライブトレインの展開とIndustrie 4.0のアップグレードにコネクタの技術革新を合わせる。ドイツは自動車向けの大電流開発を先導し、北欧の公益企業は風力発電とグリッドストレージ資産にコネクタを統合しています。厳しいRoHS指令とREACH指令が、世界のサプライヤーに適合化学物質の採用を促しています。ラテンアメリカはブラジルの自動車産業の成長に牽引され、CAGR最速の5.2%を記録しています。小規模ながら中東・アフリカのソーラー・マイクログリッド・プロジェクトが世界的なエクスポージャーを高めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 超小型ウェアラブルがアジアの2mmピッチ以下の需要を牽引

- 急速なEVバッテリーBMSの採用が大電流WTBコネクターを後押し

- ブラウンフィールド工場の自動化改修がセンサーコネクターのリフレッシュを促進

- 耐振動コネクターを必要とするLEO衛星コンステレーション構築

- より高速なメザニンWTBフォーマットへ移行するオープンコンピュートサーバー設計

- 医療用ディスポーザブル(単回使用内視鏡)の低価格マイクロWTBの数量拡大

- 市場抑制要因

- PCBの実装面積縮小に伴うコネクタのランドパターンサイズの0.4mm未満への制限

- 125℃を超えるアンダーフード環境でのはんだ接合信頼性への懸念

- 貿易戦争関税による米国輸入業者のBOM価格高騰

- 高密度コネクタのサプライチェーン偽造リスク

- エコシステム分析

- 規制と技術の展望

- 材料のRoHS/REACH対応動向

- 技術スナップショット-112Gbps PAM4と0.175mmピッチのロードマップ

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測(金額)

- ピッチサイズ別

- 2mm以下

- 2.1~4 mm

- 4mm以上

- 実装タイプ別

- 表面実装

- スルーホール

- 定格電流別

- 1A未満

- 1.1A~3A

- 3.1A~6A

- 6A以上

- 方向別

- 垂直

- ライトアングル

- エンドユーザー業界別

- コンシューマーエレクトロニクス

- IT・通信

- 自動車

- 産業オートメーション

- 航空宇宙・防衛

- 医療機器

- その他(エネルギー、照明)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- 北欧

- その他欧州

- 南米

- ブラジル

- その他南米

- アジア太平洋

- 中国

- 日本

- インド

- 東南アジア

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- 湾岸協力会議加盟国

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- TE Connectivity Ltd.

- Molex LLC

- Amphenol ICC(Amphenol Corp.)

- J.S.T. Mfg. Co. Ltd.

- Samtec Inc.

- Hirose Electric Co. Ltd.

- Harting Technology Group

- Phoenix Contact GmbH and Co. KG

- Wago Kontakttechnik GmbH and Co. KG

- ERNI Deutschland GmbH

- Kyocera-AVX Components

- Wurth Elektronik GmbH and Co. KG

- Yazaki Corp.

- Luxshare Precision

- Foxconn Interconnect Technology

- JAE Electronics Inc.

- LEMO SA

- Harwin Plc

- Global Connector Technology(GCT)

- Omron Electronic Components

- Shenzhen Deren Electronics

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日