外科用接着剤:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Surgical Glue - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846174

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

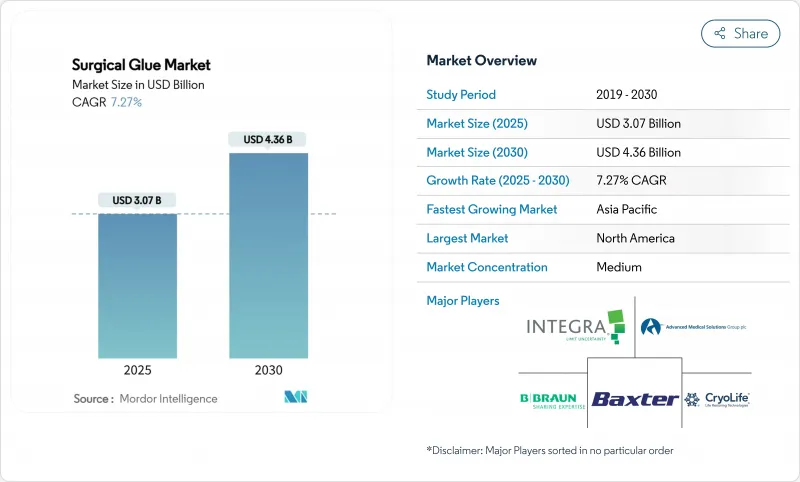

手術用接着剤の市場規模は2025年に30億7,000万米ドル、2030年には43億6,000万米ドルに達し、CAGR 7.27%で成長すると予測されています。

手術件数の増加、製剤の画期的な進歩の継続、ロボット支援手術の要件に沿った創傷閉鎖方法の高速化へのシフトに伴う力強い成長です。病院では、感染リスクを抑え、手術室での手術時間を短縮するプロトコルを標準化するため、製品の普及が加速しています。合成および半合成製品は、工学的一貫性が生物学的製剤を凌駕する高価値の専門分野に浸透します。北米のリーダーシップは効率的な規制経路にあり、アジア太平洋地域の拡大は高度な接着剤へのアクセスを拡大する医療システムへの投資を反映しています。既存企業や新興企業がセンサー付きディスペンサーを統合し、持続可能性の目標に対応する生体吸収性接着剤を開発するにつれ、競合の激しさは増しています。

世界の外科用接着剤市場の動向と洞察

手術件数の増加

医療システムの滞留解消と能力拡大により、世界の手術件数はパンデミック以前の水準を上回る。新興経済諸国では高齢化が進み、より複雑な手術が行われるが、その際、縫合糸よりも接着剤の方が閉鎖時間が短く、針による外傷が少ないため好まれています。外来手術センターへのメディケア支出は、2024年には5.7%増の68億米ドルとなり、迅速なターンオーバーを優先する外来患者ケアモデルへのシフトを明確に示しています。合成シアノアクリレートとハイドロゲルのブランドは、医療提供者が専門分野間で標準化された性能を求めるため、恩恵を受ける。新興市場では、整形外科手術や外傷手術の増加により、2桁台の地域需要が維持されます。広範な規制クリアランスを維持するサプライヤーは、手技の構成比が拡大すれば、どこでも数量を獲得することができます。

創傷閉鎖の迅速化と感染リスクの低減に対する嗜好の高まり

臨床的エビデンスによれば、最新の接着剤は縫合糸と比較して手術室での処置時間を最大30%短縮し、スタッフの負担を軽減し、麻酔への曝露を低減します。ダーマボンド・プリネオ・システムのような製品は、防水性の微生物バリアを形成し、手術部位の感染率を低下させる。財務モデルでは、在院日数の短縮と合併症発生率の低下が、価値ベースの償還枠組みにおける利幅を改善することが確認されています。美容外科医や小児外科医は、審美的な結果を高め、針の跡を残さないために接着剤を採用しています。支払者は川下の節約を認識し、費用対効果を実証するプレミアム閉鎖キットへの償還が増加しています。このような環境は、迅速なセット時間と確実な微生物シールを実現する次世代シアノアクリレート混合物やポリマー性ハイドロゲルの採用を加速させています。

低侵襲・無縫合デバイスへのシフト

超音波シーラーやステープルを使用しない腹腔鏡クリップなどのエネルギーベースの閉鎖器具は、特定の消化器系や胸部処置における接着剤への依存を軽減します。機器OEMは、これらの代替品を、より迅速な塗布と化学残留物ゼロを謳い文句に販売しています。これに対し、接着剤メーカーはスプレー式にしたり、カニューレの長さを長くしたりして、ポートサイズの縮小に対応しています。トロッカーメーカーとの提携は、進化する低侵襲ワークフローに接着剤を組み込み続けることを目的としています。成功するかどうかは、現実の条件下でステープルを使用しない器具と同等かそれ以上のリーク率を実証できるかどうかにかかっています。

セグメント分析

2024年の手術用接着剤市場シェアは、自然治癒経路に沿ったフィブリンやコラーゲンの組成に臨床医が慣れ親しんでいることを反映し、天然バイオマテリアルが59.51%で優位を占めています。フィブリンシーラントが92.1%の水密閉鎖を達成したのに対し、縫合糸は38%でした。それにもかかわらず、合成および半合成ラインは2030年まで13.25%のCAGRで拡大する傾向にあり、急速に接着するシアノアクリレート混合物や、不規則な空隙を埋めるために膨潤するハイドロゲルがその原動力となっています。ポリウレタンとエラストマーの化学合成品は、弾性率が拍動組織と一致しなければならない特殊な心胸部ニッチをとらえます。高分子ハイブリッド・プラットフォームは、合成足場内に生物学的ペプチドを埋め込むことにより、性能差をさらに縮める。これらの材料が臨床的検証を受けるにつれて、2028年以降、高度急性期手術の分野では、合成品に起因する外科用接着剤の市場規模が生物学的製剤を追い抜くと予想されます。

天然接着剤は、豊富な安全性履歴により規制当局の認可において優位性を保っており、病院の価値分析委員会の審査を簡素化します。また、再生可能な原材料を利用して製造されるため、グリーン調達方針にも適合します。逆に、合成接着剤のサプライヤーは、バッチ間の一貫性と長い保存安定性を売りにしており、大規模な統合配送ネットワークにアピールしています。PMDAのガイダンスでは、血漿不足時の継続性を確保するため、二重調達を奨励しています。生体吸収性と引張強度を見事に融合させたベンダーは、この激化する自然と化学の戦いにおいて主導的地位を固めると思われます。

地域分析

2024年の手術用接着剤市場シェアは39.32%で北米が世界をリードしています。米国の大学医療センターにおける手術件数の多さ、CMSの好意的な適用範囲、2024年8月にFDAがCutiva PLUSなどの革新的製品を認可したことなどが、この地域の優位性を支えています。カナダの医療システムは相互規制経路を通じて同様の接着剤を採用し、メキシコは国境を越えた代理店経由で技術を調達する民間病院のキャパシティを拡大しています。市場リーダーは、米国の教育病院の近くに臨床研究部門を併設し、市販後調査やガイドラインへの組み込みを加速させています。

アジア太平洋地域のCAGRは2030年まで最速の9.61%と予測されます。日本のPMDAの合理化された審査プロセスにより、生体吸収性接着剤を含むリスクの高い医療機器の承認サイクルが短縮され、国内の研究開発協力が刺激されます。中国の病院建設は外傷用シーラントの需要を高め、地方政府は精密接着剤を必要とするロボット手術室の予算を配分します。インドの医療ツーリズムは美容と心臓手術に拍車をかけ、輸入需要を促進します。韓国とオーストラリアは、三次医療センターでセンサー誘導型ディスペンサーをいち早く採用し、地域の勢いを強めています。

欧州は成熟しつつも革新に優しい環境です。EMAの整合化により、脳脊髄液漏れを防ぐPEGハイドロゲルの迅速な複数国での上市が可能になりました。ドイツとフランスは、厳しい生体適合性と持続可能性の基準を満たす製品を好んでおり、グリーンOR接着剤への関心を喚起しています。英国のNHS調達コンソーシアムは、シーラントと腹腔鏡ツールキットをバリューベース契約として交渉し、サプライヤーのマージンを形成しています。中東とアフリカの成長速度はまちまちで、湾岸諸国はロボット対応の手術室に投資し、サハラ以南の市場は交通事故対応用の外傷用接着剤を重視しています。南米の成長はブラジルに集中しており、ANVISAとISO 10993の整合により、整形外科手術や心臓胸部手術に使用されるポリウレタンとフィブリンの混合物の承認が加速しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 手術件数の増加

- 創傷閉鎖の迅速化と感染リスクの低減に対する嗜好の高まり

- シアノアクリレートおよびハイドロゲル製剤の技術的進歩

- 交通事故の増加

- ロボット手術の採用による高精度接着剤の需要増加

- 生体吸収性グリーン接着剤の需要

- 市場抑制要因

- 低侵襲・無縫合デバイスへのシフト

- 一部の合成接着剤の副作用と細胞毒性

- 血漿由来グルーの滅菌とサプライチェーンのボトルネック

- 外来におけるプレミアムシーラントの償還上限

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 天然

- フィブリン

- コラーゲン

- ゼラチン

- 合成・半合成

- シアノアクリレート

- 高分子ハイドロゲル

- ウレタン系接着剤

- 天然

- 用途別

- 心臓血管外科

- 整形外科

- 一般外科

- 美容外科

- 呼吸器外科

- 中枢神経系外科

- その他の用途

- エンドユーザー別

- 病院

- 外来手術センター

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Adhesys Medical

- Advanced Medical Solutions Group plc

- B. Braun Melsungen AG

- Baxter International Inc.

- Cardinal Health Inc.

- CryoLife Inc.

- Integra LifeSciences Corp.

- LifeBond Ltd.

- Medtronic plc

- Ethicon(Johnson & Johnson)

- Solventum Corporation

- Adhezion Biomedical

- Sealantis Ltd.

- Grifols International

- Becton Dickinson & Co.

- Stryker Corp.

- Cohera Medical

- Polyganics BV

- Tissium SA

- Chemence Medical

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 132 Pages

- 納期

- 2~3営業日