ラクトフェリン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Lactoferrin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846167

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

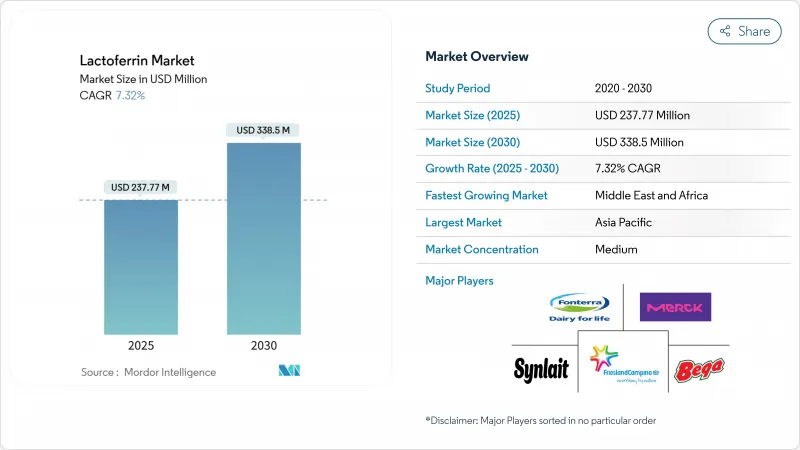

ラクトフェリンの市場規模は2025年に2億3,777万米ドルとなり、2030年には3億3,850万米ドルに達し、CAGR 7.32%で成長すると予想されています。

新たな用途に対する規制当局の承認が市場拡大の原動力となっているほか、パンデミック後の免疫サポート成分に対する親の関心の高まり、ラクトフェリンの抗菌・神経保護特性を検証する製薬研究などがあります。乳児栄養において、ラクトフェリンは免疫系の開発を促進し、乳児の最適な腸内健康を促進する必須生理活性成分として浮上してきました。乳児用調製粉乳メーカーは、ヒトの母乳組成をよりよく再現するためにラクトフェリンを製品に組み込んでおり、競争の激しい乳児栄養市場における製品の革新と差別化を促進しています。ラクトフェリンの長期的な健康効果に対する保護者の意識の高まりは、特に乳幼児の栄養基準が大幅に改善され続けている新興市場での需要を促進しています。感染予防と認知発達支援におけるラクトフェリンの有効性を実証する継続的な臨床研究は、そのプレミアムな市場ポジションを強化し、2030年までの持続的成長見通しに貢献しています。

世界のラクトフェリン市場の動向と洞察

免疫サポートのための乳児栄養におけるラクトフェリンの使用の増加

乳児栄養製品へのラクトフェリンの統合が、ラクトフェリン市場の成長を促進しています。世界的な規制要件は乳児用調製粉乳の組成に影響を及ぼしており、インドの食品安全基準局(FSSAI)は調製粉乳100ml当たり27mgのラクトフェリンを義務付けています。これらの規制は製品規格を保証し、乳児の健康におけるラクトフェリンの重要性を強調しています。この成分の鉄結合能力はミネラルの吸収を改善し、その抗菌特性は有害なバクテリアから乳児を守るため、高級粉ミルク製品には欠かせないです。米国政府は最大の粉ミルク購入者であり、米国の乳児の40%がWIC(女性・乳児用調製粉乳補助栄養プログラム)を通じて粉ミルクを受け取っています。このような制度的需要は、乳児用栄養製品の一貫した市場を確立しています。ラクトフェリンを強化した粉ミルク、特に規制当局の認可を受けた粉ミルクの採用が増加しており、連邦政府の支援プログラムを通じてさらに拡大する可能性があります。

抗菌および抗ウイルス特性が医薬品用途を促進する

ラクトフェリンの広範な抗菌・抗ウイルス特性は、医薬品用途での採用を促進します。抗生物質耐性が世界的な健康脅威となる中、ラクトフェリンは耐性を引き起こすことなく細菌、ウイルス、真菌を抑制する天然の代替物質を提供します。その鉄結合メカニズムは、有害な微生物への栄養素を制限し、身体の免疫反応を高めながら、その増殖を防ぐ。製薬会社は、ラクトフェリンを経口サプリメント、外用剤、感染症の補助治療薬に組み込んでいます。臨床試験と規制当局の承認は、微生物感染症の減少におけるタンパク質の有効性を実証し、製薬業界におけるその地位を強化しています。この証拠により、ラクトフェリンは効果的な抗菌剤であることが立証され、特に従来の抗生物質が効きにくくなってきている現在、ラクトフェリンは有効な抗菌剤であると言えます。天然で安全な抗菌剤へのニーズが高まっていることに加え、ラクトフェリンの効果が証明されていることから、世界中で医薬品への採用が進んでいます。

メーカー間での製品品質の標準化の欠如

ラクトフェリンの品質、純度、分析評価に関する統一規格がないことが、市場の成長を制限しています。抽出技術、原料(ウシ由来か発酵由来か)、加工プロトコルにばらつきがあるため、生物活性や濃度レベルがメーカー間で一貫していないです。このような不一致は製品の処方に影響し、特定の機能的結果が不可欠な乳児栄養、栄養補助食品、臨床栄養アプリケーションにおいて懸念を引き起こします。ELISAアッセイ、HPLC、センサーベース技術など、検出方法の多様性がこれらの課題をさらに複雑にしています。分析アプローチが異なれば結果も異なるため、サプライヤー間の製品仕様の検証や比較が困難となります。精密発酵技術は、制御されたラクトフェリン生産のための潜在的な解決策を提供するが、合成ラクトフェリンとウシ由来ラクトフェリンの間の品質と安全基準を確立するための新たな規制枠組みを必要とします。

セグメント分析

中純度ラクトフェリンは、乳児栄養と栄養補助食品用途における最適なコストパフォーマンスによって、2024年には57.46%の圧倒的な市場シェアを占めました。中純度ラクトフェリンは、コストと機能性のバランスを提供し、栄養補助食品や強化食品の標準的な選択肢であり続けています。高純度セグメントは、製薬および臨床用途の増加に支えられ、2025-2030年にCAGR 8.46%で成長すると予測されています。タンパク質含量が95%を超える高純度ラクトフェリンは、生物学的活性が汚染物質によって損なわれないようにしなければならない治療用途に必要な複雑な精製プロセスのため、プレミアム価格で取引されています。

All Gのような企業は、精密な発酵技術を利用して、医薬品や化粧品用途に99%以上の純度レベルを達成しています。市場は明確なセグメンテーションを示しており、治療用途がプレミアム価格を支える一方で、大衆市場セグメントはコスト効率に重点を置いています。クロマトグラフィー分離とバイオテクノロジーのプラットフォームにおける製造の進歩は、厳格な規制要件と相まって、あらゆる用途においてより高い純度基準への収束を促し続けています。ラクトフェリン市場の明確な純度レベルは、製剤メーカーやブランドオーナーの調達決定に影響を与えます。

地域分析

アジア太平洋は、中国の乳児用調製乳規制とインドの栄養補助食品部門の拡大を背景に、2024年に36.47%の市場シェアを獲得する一方、中東とアフリカは、ヘルスケア投資の増加と規制の近代化を背景に、2025-2030年までのCAGRが8.63%と最も速い成長を示します。中国のGB基準の更新により、乳児用栄養食品および特殊医療目的の食品にラクトフェリンを組み込む製剤化の機会が生まれる一方、インドの食品安全基準局(FSSAI)は乳児用調製粉乳にラクトフェリンの最低要件を設けることを義務付けています。

北米と欧州は、市場が成熟するにつれて成長率は緩やかになるもの、確立された規制の枠組みと消費者の健康意識を通じて、市場で大きな存在感を維持しています。ラクトフェリン市場は、安全性と有効性を保証する厳格な欧州食品安全機関(EFSA)ガイドラインに支えられ、乳児用調製粉乳と機能性食品の両方に生物活性タンパク質を含めることを支持する、確立された規制状況の恩恵を受けています。科学的に検証された天然の健康成分に対する消費者の嗜好は、特に特殊な乳児用調製粉乳、免疫と鉄代謝をターゲットにした栄養補助食品、ラクトフェリンの皮膚健康効果を活用した化粧品などのプレミアム分野での需要を引き続き牽引しています。

南米では、ブラジルとアルゼンチンの乳製品加工能力を通じて着実な市場開拓が見られるが、市場浸透は依然として景気変動と規制の複雑さに制約されています。地理的拡大パターンは、規制支援、経済開拓、機能性栄養コンセプトの文化的受容が異なる地域市場間で交差していることを反映しています。ラクトフェリンの世界情勢は、消費者の慣れと規制の成熟度が需要を支える既存市場と、ヘルスケア・インフラの改善、食品規制の進化、中流階級の人口増加が新たな機会を引き出している新興市場とのバランスによってますます特徴付けられるようになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 免疫サポートのための乳児栄養におけるラクトフェリンの使用の増加

- 抗菌・抗ウイルス特性が医薬品用途を促進

- 天然成分及び生物活性成分への嗜好の高まり

- 消費者の個別化栄養へのシフトとその効果

- 免疫力と成長を強化するための動物飼料へのラクトフェリンの使用

- 腸の健康におけるラクトフェリンの役割を支持する調査の急増

- 市場抑制要因

- メーカー間での製品品質の標準化の欠如

- 生乳価格の変動が利益率に影響

- 乳由来成分に関するアレルゲン懸念

- ラクトフェリンに関連する高コスト

- サプライチェーン分析

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 純度別

- 高

- 中

- 低

- 用途別

- 飲食品

- 乳児栄養

- 栄養補助食品

- 医薬品

- 動物飼料

- パーソナルケアと化粧品

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Royal FrieslandCampina N.V.

- Merck KGaA

- Fonterra Co-operative Group Ltd

- Bega Cheese Ltd

- Synlait Milk Ltd

- Maypro

- The Tatua Co-operative Dairy Company Ltd

- Purolite

- Ingredia SA

- Farbest Brands

- Morinaga Milk Industry(Milei GmbH)

- Shaanxi Hongda Phytochemistry Co.,Ltd.

- Arrovest Pty Limited(Noumi Limited)

- Bionatin B.V.

- Allg

- Valfoo Asia Pacific Ltd.

- Actus Nutrition(Milk Specialties Global)

- Helaina Inc.

- Hilmar Cheese Company(Hilmar Ingredients)

- Savencia Fromage & Dairy(Armor Proteines)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日