宇宙飛行士の宇宙服:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Astronaut Space Suits - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846162

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

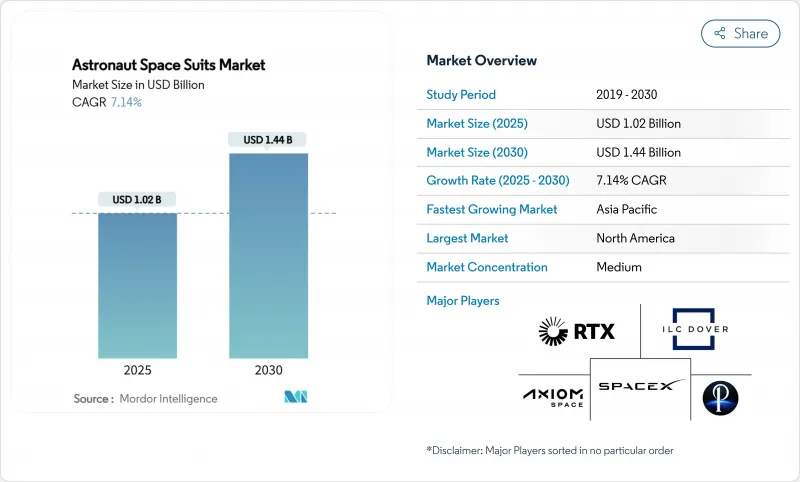

宇宙飛行士用宇宙服市場は、2025年に10億2,000万米ドルと評価され、2030年には14億4,000万米ドルに達し、CAGR 7.14%で成長すると予測されています。

この拡大は、商業宇宙旅行、民間の月探査プログラム、国家的探査イニシアティブが次世代の生命維持システムを採用するにつれて、これまでの政府のみの顧客ベースを超えた需要が拡大していることを反映しています。2024年9月のポラリス・ドーンミッションにおけるSpaceX社初の商業船外活動によって裏付けられたように、民間資金による宇宙遊泳への移行は、機敏な商業開発者がかつてNASAによって定義された性能基準に匹敵するようになったことを裏付けています。北米はアルテミス調達によってリードを保っているが、中国、インド、アラブ首長国連邦が有人宇宙飛行予算を増額しているため、アジア太平洋が最も急速な成長を遂げています。サプライチェーンの回復力が構造的な原動力として浮上し、圧力服の生産能力を確保するためにIngersoll RandがILC Doverを23億2,500万米ドルで買収するなどの統合を促しています。

世界の宇宙飛行士用宇宙服市場の動向と洞察

ArtemisとArtemis IIの月ミッションが船外活動用宇宙服の需要を押し上げる

NASAのArtemisスケジュールは、惑星表面用スーツ開発を研究開発のトップに押し上げました。アクシオム・スペースのAxEMUプロトタイプは、ジョンソン宇宙センターでの熱真空試験に合格し、月の南極を支配する-370°Fの環境下での性能を検証しました。アルテミスIIIを2027年に延期する可能性のある遅延は、ダスト軽減層や小型化された電力・冷却サブシステムの技術的進歩を遅らせてはいないです。プラダは、高張力糸と人間工学に基づいたパターンを採用することで、高級感とミッションの安全性を融合させた、分野横断的なデザインの導入を実現しています。8時間の船外活動能力、より広い関節可動域、より軽量な携帯用生命維持システムは、宇宙飛行士の宇宙服市場の各階層に影響を与える新たなパフォーマンスフロアを設定しました。

商業宇宙観光フライトの回数が急増

2024年6月のヴァージン・ギャラクティックの12回目のサブオービタル飛行は、反復可能な運用を証明し、2026年に到着するデルタクラスの宇宙船を予告しました。ブルーオリジンの2025年4月のニューシェパードフライトは、乗客全員が女性であることを特徴とし、乗客の快適さのためにある程度の耐久性を交換するパーソナライズされたIVA衣服へのシフトを裏付けるものでした。この分野では、2030年までに500人以上の民間宇宙飛行士が誕生すると予想されており、メーカー各社は、より大量でモジュール化された生産ラインを目指しています。SpaceX社によるポラリスの船外活動では、観光と専門的なミッションの標準を橋渡しすることで、能力のギャップを縮め、宇宙飛行士用宇宙服市場の対応可能な部分を拡大しています。

設計反復あたりの超高額な研究開発費と検証費用

コリンズ・エアロスペース社のxEVASからの撤退は、各ライフクリティカルな改造の再認証が、いかに商業的ROIの閾値を超えて出費とリスクを増大させるかを浮き彫りにしています。NASAの有人飛行ルールとFAAの商業宇宙飛行ルールの二重のコンプライアンスは、開発サイクルを長くし、レガシーな認証インフラを持つ企業に有利です。知的財産ではなく、資本集約度が宇宙飛行士用宇宙服市場への新規参入を阻む主な障壁となっています。

セグメント分析

IVAスーツは、クルー・ドラゴン、スターライナー、ソユーズ宇宙船でのほぼ普遍的な役割に後押しされ、2024年の宇宙飛行士用宇宙服市場シェアの53.12%を獲得。強化されたスターライナーIVA衣服は、2024年のISSツアーで胴体の柔軟性を向上させ、このセグメントの優位性を強化しました。惑星表面スーツの宇宙飛行士用宇宙服市場規模は、Artemis、Wangyuプログラム、商業月面観光のスケジュールが収束するにつれて、CAGR 8.91%で成長すると予測されています。Axiom SpaceのAxEMUダスト軽減スカートと中国のパラレルMPCハイブリッド・プロトタイプは、ハプティック・ガイダンスと4G音声テレメトリーを組み込んだ機動性優先の設計を例証しています。予測全体を通じて、老朽化したEMUが耐用年数を迎え、現行の安全ガイドラインを満たせなくなるにつれて、EVAの交換サイクルが加速します。

惑星表面用スーツは技術のフロンティアとなります。機械的な逆圧パネルにより、キャビンの圧力を犠牲にすることなく嵩が削減され、グラフェン入りの生地が日影の変化による熱スパイクをそらします。モジュール式の太ももポートは、地質学ツール用のセンサーポッドを受け入れ、1回の出撃あたりの科学的スループットを拡大します。アポロ時代の足首の制限は、トラバース距離を制限していました。新しい胴体下部のベアリングは、歩幅を32%拡大し、月面採掘の投資家にとって魅力的な生産性指標を引き上げました。その結果、このサブセグメントの技術革新がIVAリフレッシュ・プログラムに研究開発波及し、宇宙飛行士用宇宙服市場全体が強化されます。

政府機関は、NASAの複数年にわたるコミットメントと中国の国費プログラムにより、2024年の宇宙飛行士用宇宙服市場シェアの62.35%を維持した。Artemisの調達だけで2032年までのサーフェススーツの納入をカバーし、一次請負業者のボリュームを支えています。しかし、宇宙飛行士の宇宙服市場規模は民間事業者に起因しており、ヴァージン・ギャラクティック社、ブルー・オリジン社、スペースX社が飛行計画を拡大するにつれて、CAGR 8.24%で拡大すると予測されています。ポラリス・ドーンの船外活動に続き、民間の船外活動能力は今やISSの運用に匹敵する複雑さを持ち、性能差は縮小しています。

商業的成長は生産経済性を変えます。標準化されたサイズ、簡素化された閉鎖システム、クイックスワップグローブモジュールにより、1個あたりのコストが最大25%削減されます。有名人の旅客便にまつわる商品化権は、共同ブランドの衣服を提供するメーカーに二次的な収入源を生み出します。米国市場競争法(Commercial Space Launch Competitiveness Act)に基づく規制の明確化により、乗客のリスク開示がFAAの閾値を満たす場合、事業者はIVA機器を自己認証できるようになり、新しいデザインの市場投入までの時間が短縮されます。

地域分析

北米は2024年の売上の40.21%を占め、NASAの持続的なArtemis資金とSpaceXの垂直統合型製造に支えられました。この地域の宇宙飛行士用宇宙服市場は、デラウェア州、テキサス州、フロリダ州で確立された圧力服供給ラインから恩恵を受けています。米国の輸出規制の枠組みは国内調達に有利だが、カナダはゲートウェイに生命維持装置アビオニクスを提供しており、協力関係は維持されています。2025年の議会予算上積みにより、船外活動改修費は2032年まで延長され、元請企業にとって数量予測が可能になります。

アジア太平洋のCAGRは8.83%と最速で、中国のISS級ステーションと月面探査の2つの野望が原動力となっています。ベアリング・シールからPLSSプロセッサーに至るまで、ソブリン・コンポーネントを重視するWangyuプログラムは、西側のITAR制約を回避するパラレル・エコシステムを構築します。インドのガガンヤーン・モジュールは、ベンガルールの民間企業と提携し、2026年までにIVA換気パックを成熟させ、地域輸出の可能性を目指します。韓国と日本は、JAXAの筑波コンプレックスで現存する宇宙服テストベッドを活用し、太陽系軌道に適した放射線遮蔽テキスタイルの共同研究を行う。

欧州は、ESAのPextexイニシアチブを動員して、月の塵をはじく玄武岩繊維の織物を開発するなど、引き続き堅調です。エアバスとタレス・アレニア・スペースがスーツポート・ドッキング・ハードウェアを提供するため、ゲートウェイの組み立てが始まれば、ESAに帰属する宇宙飛行士用宇宙服の市場規模は上昇する可能性があります。フランスとドイツの国家宇宙機関は、スパルタン・スペースのIVAプロトタイプに共同出資し、大陸の自主性を高めています。ポーランドとチェコ共和国の東欧のサプライヤーは、マイクロポンプ技術のインキュベーションを行い、大手のプライムが統合される中、バリューチェーンにおける足掛かりを確保します。

中東は人工衛星から有人宇宙飛行に軸足を移します。UAEのモハメッド・ビン・ラシッド宇宙センターは、月面のレゴリスを模した砂漠の粉塵試験で訓練された独自の設計を発注する前に、ロシアのオーラン・ユニットを改修して船外訓練を行う。サウジアラビアは、NEOM工業地帯内に圧力衣料工場を併設するための資金を確保し、税制優遇措置で欧米のパートナーを誘致しました。こうした動きは、宇宙飛行士の宇宙服市場を多様化し、単一地域のショックに対するヘッジとなります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ArtemisとArtemis IIの月ミッションが船外活動用スーツの需要を押し上げる

- 商業宇宙観光フライトの頻度が急増

- ISSとゲートウェイの運用延長による改修残務の発生

- 宇宙新勢力のための国家予算の増加

- 8時間以上の船外活動に対応するクローズドループ型水循環スーツ技術

- モジュール式外骨格アドオンが宇宙飛行士の疲労を軽減

- 市場抑制要因

- 設計の反復ごとに超高額な研究開発費と認定費用

- 航空宇宙グレードの生地と電気工学の脆弱なサプライチェーン

- 手袋の器用さによる軌道上での複雑な作業の制限

- 個人所有の船外活動用スーツに対する責任の曖昧さ

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- スーツタイプ別

- IVAスーツ

- EVAスーツ

- 惑星表面スーツ(xEMU/AxEMU)

- エンドユーザー別

- 政府宇宙機関

- 商業打ち上げ・宇宙観光事業者

- 防衛・研究機関

- 素材技術別

- ソフトスーツ

- ハードシェル

- ハイブリッド/メカニカル・カウンター・プレッシャー(MCP)

- 生命維持アーキテクチャ別

- バックパック型PLSS

- 分散型システムPLSS

- スーツポート一体型システム

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- 英国

- ドイツ

- フランス

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- RTX Corporation

- ILC Dover, LP

- The Boeing Company

- David Clark Company

- Oceaneering International, Inc.

- Axiom Space, Inc.

- Space Exploration Technologies Corp.

- Blue Origin Enterprises, L.P.

- Virgin Galactic Holdings, Inc.

- Paragon Space Development Corporation

- SURE SAFETY(INDIA)LIMITED

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日