スポーツガン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Sports Gun - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846149

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

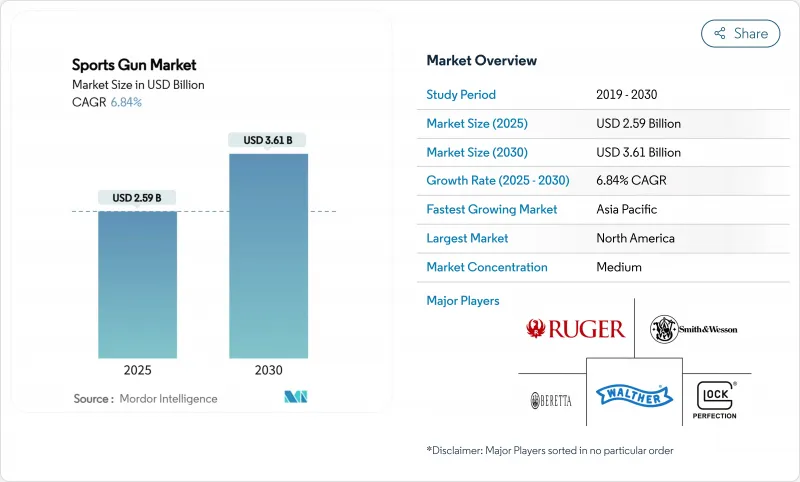

スポーツガンの市場規模は2025年に25億9,000万米ドル、2030年には36億1,000万米ドルに達すると予測され、CAGRは6.84%で推移します。

規制が強化されているにもかかわらずこの勢いがあるのは、製品設計者がより軽量な複合材料、モジュラー・コンポーネント、スマート・ガン・エレクトロニクスによって性能を向上させ続け、プレミアム価格を実現しているからです。また、小規模ブランドにも費用対効果の高いリーチと優れたコンプライアンス・ツールを提供する、消費者直販チャネルへのデジタルシフトも、需要の追い風となっています。競争圧力は、ハンドガンの販売台数が17%減少したにもかかわらず、レバーアクションライフルの販売台数が2024年に57%急増したことに表れています。若い射手の参入企業の増加、新しいクラブ会員、国境を越えた観光パッケージは、スポーツガン市場の回復力を強化しています。

世界のスポーツガン市場の動向と洞察

レクリエーション射撃と狩猟活動への参加の増加

新しいクラブがオープンし、既存のクラブに会員が増えるにつれて、射撃スポーツへの市場参入企業は増加の一途をたどっており、スポーツガン市場を活性化させる装備品の買い替えサイクルを後押ししています。日本では、熊の緊急駆除のためにハンターに免許を与えることを議会が決定したが、これは野生動物管理の手段として狩猟が公式に受け入れられていることを強調するものであり、特殊ライフル銃のさらなる需要を示唆するものです。かつてニッチと見なされていたレバーアクション・プラットフォームは、2024年には長物銃の中で最速の57%増を記録しました。これは、若い購買層がいかに懐かしさと現代的な人間工学を融合させてスポーツガン市場を拡大しているかを示しています。オーストラリアでは、クラブ会員に年間参加時間を義務付けているため、銃器所有者は活動的で、光学機器や銃身をアップグレードする意欲があり、アフターマーケットの収益が強化されています。アウトドア旅行会社は現在、アドベンチャー・ツーリズムに射撃セッションをバンドルし、各旅行にギアの購入を追加しています。このようなパターンは、スポーツ用銃市場を、汎用銃器販売の幅広い変動から緩和するのに役立っています。

スポーツ用銃器の軽量素材と光学強化の進歩

カーボンファイバー製ハンドガード、ポリマー製ローワー、スリム化されたレールは、ライフルの重量を2桁削減し、長時間の市場競争での精度を高め、スポーツガン市場を強化します。日本の20式採用は、軍用研究開発がいかに民生用モジュラー・ライフルに迅速に移行するかを示しています。照準点を動的に調整するスマート光学系は、プレミアム価格帯の主要なセールスポイントになりつつあるが、ベンダーは知的財産を保護するために独自の仕様を維持しています。弾薬の技術革新は、シグ・ザウアーの新型NATO弾と類似しており、軽量ライフルの特性にマッチしたよりフラットな弾道をターゲットとし、スポーツガン市場のマージンプロファイルを引き上げています。エキゾチックな素材のコストは依然として高いため、規模が大きいブランドか、強力な価格ポジショニングを持つブランドだけが、その価値を完全に獲得することができます。とはいえ、性能の向上は、コンマ1秒を大切にする競合シューターにとって、説得力のあるアップグレードパスを生み出します。

強化・進化する銃器規制の枠組み

カナダは2024年12月から2025年3月までの間に503の特定銃器モデルを非合法化し、スポーツガン市場を縮小させる製品の即時撤退を引き起こしました。英国は2025年初頭にライセンス取得の完全な費用回収に移行し、申請手数料が追加され、気軽な参加者の所有コストが上昇しました。西オーストラリア州では、免許更新のたびに健康診断が必要となり、小規模小売業者に負担を強いる新たな管理層が生まれました。銃器に優しいチェコでさえ、2026年までにすべての武器のデジタル追跡を義務付けるなど、規定を大幅に見直しました。新しい規則が増えるたびに不確実性が増し、設備投資の意欲を削ぎ、消費者はレンタルやクラブ所有の銃に流れていきます。

セグメント分析

ライフルは2024年の売上高の40.45%を占め、そのCAGRは7.98%で、このセグメントはスポーツガン市場の中核を維持しています。ボルトアクションプラットフォームは狩猟銃としての忠誠心を維持し、セミオートマチックARスタイルとモジュール式のType20パターンはクイックチェンジアッパーと軽量ハンドガードの需要を加速させる。レバーアクション・デザインは、伝統的なスタイルに価値を見出す若い趣味人の間でルネッサンスを楽しんでおり、スポーツガン市場のライフル・ミックスの多様化に貢献しています。メーカー各社は、サプレッサー一体型銃身や、競技準備を簡素化する調整可能なガスブロックの研究開発に注力しています。

ショットガンは、タクティカルライフルがクレースポーツの愛好家を取り込むにつれて数量が減少しているが、フィールドガンは水鳥免許数の増加とともに小幅な伸びを示しています。スミス・アンド・ウェッソンのボディガード380は即座にデジタルベストセラーとなり、スポーツガン市場におけるコンパクトフォーマットの有効性を証明しました。リボルバーは、クラフトマンシップの魅力により、ニッチな価格決定力を維持しています。全体として、ライフルの革新は、他のカテゴリーにも波及する性能基準を設定しています。

小口径の選択肢は、低反動と安価な弾薬のおかげで、スポーツガン市場で37.28%のシェアを占めています。射撃場では安全講習に22口径が使用され、安定した基本レベルの需要が確保されています。また、多くの管轄区域における規制の緩やかさも、青少年向けプログラムへの参入経路として小口径の人気を引き上げています。

中口径銃器は、競技者が平坦な弾道と扱いやすい反動のバランスが取れたカートリッジに移行するにつれて、CAGR 8.12%で拡大します。新しいマッチグレードの装弾数は精密な種目をサポートし、1発当たりのマージンはバルクのリムファイアよりも高く維持されます。大口径ライフルは依然としてニッチだが、国際的なサファリの予約や極端な距離の試合では利益を上げています。弾薬メーカーは銅と火薬の先渡契約を調整し、コスト変動をヘッジしてスポーツガン市場の収益性を守っています。

地域分析

北米は、確立されたディーラー網と米国の多くの州における有利な規制に支えられ、2024年の売上シェアは36.80%を維持した。スミス・アンド・ウェッソンは新発売を背景に前四半期比46.8%の売上増を記録し、成熟したスポーツガン市場でも革新的なSKUが依然として販売数を伸ばせることを示しました。カナダでは、503モデルの使用が禁止されたため、OEM各社は特定のSKUを再設計または放棄せざるを得なくなり、一時的に出荷が落ち込んだが、コンプライアンス重視の製品ラインを後押ししました。メキシコのIPSC登録者数の増加は、流通のハードルが緩和されれば、需要が増加することを示唆しています。

アジア太平洋地域の2030年までのCAGRは8.35%です。日本は20式小銃8,577丁を2,330万米ドルで調達し、民間製品にも波及する技術基準の上昇を示します。オーストラリアの州ごとの制度はロジスティクスを複雑にし、デジタル・プラットフォームが利用するサービスのニッチを生み出します。韓国とインドでは、小規模ながら急成長を遂げる射撃コミュニティが形成されており、中国の国営企業であるノリンコは、厳しいライセンシングのもと、規模を活かして選択的な輸出を行っています。

欧州では、深いスポーツの伝統と厳格なルールが組み合わされています。英国のフルコストリカバリーモデルと部品割当は、総所有コストを引き上げ、カジュアルな普及を遅らせるが、伝統あるブランドにとってはプレミアムなポジショニングを強化します。ドイツのエンジニアリングの血統は、厳格な保管規約の下でもマッチライフルの技術革新を維持しています。チェコのデジタル武器アジェンダは、2026年に本稼働すれば、ペーパーレス免許の地域的テストケースになります。中東では、米国や欧州の高級銃器を輸入する高級レンジが建設され、南アフリカでは狩猟観光を活用してライフルスコープや大口径銃器の販売を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- レクリエーション射撃と狩猟への参加者の増加

- スポーツ用銃器の軽量素材と光学強化の進歩

- 銃器販売におけるeコマース・チャネルの採用増加

- スマートガンのパイロットプログラムの登場によるハイエンドモデルへの需要の高まり

- 女性や若者の射撃スポーツへの参加拡大

- 国境を越えた射撃観光と体験型パッケージの成長

- 市場抑制要因

- 銃器規制の枠組みの強化と進化

- 高性能スポーツガンには多額の初期投資が必要

- 銃器メーカーの資金調達を制限するESG関連の財政的障壁

- リアルなエアソフトやレーザーベースのシミュレーターの使用増加による市場の転用

- バリューチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品タイプ別

- ライフル

- ボルトアクションライフル

- セミオートマチックライフル

- レバーアクションライフル

- エアーライフル

- ピストル

- セミオートマチック拳銃

- リボルバー

- エア・ピストル

- ショットガン

- ポンプアクション式ショットガン

- セミオートマチック散弾銃

- ブレークアクションショットガン

- ライフル

- 口径別

- 小口径

- 中口径

- 大口径

- 技術別

- 従来型銃器

- モジュラー・プラットフォーム銃器

- エンドユーザー別

- 競合射撃クラブ

- 狩猟愛好家

- レクリエーションシューター

- 法執行訓練アカデミー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- その他南米

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他中東

- アフリカ

- 南アフリカ

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Sturm, Ruger & Co. Inc.

- SMITH & WESSON BRANDS, INC.

- SIG SAUER, Inc.

- GLOCK, Inc.

- Fabbrica d'Armi Pietro Beretta SpA

- RemArms LLC

- Carl Walther GmbH

- FN America, LLC

- Heckler & Koch GmbH

- SPRINGFIELD, INC.

- Taurus Holdings, Inc.

- Savage Arms Inc.

- O.F. Mossberg & Sons, Inc.

- Crosman Corporation

- FX Airguns AB

- Daisy Outdoor Products

- J.G. ANSCHUTZ GmbH & Co. KG

- Chiappa Firearms Srl

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日