シート成形およびバルク成形用コンパウンド:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Sheet Molding And Bulk Molding Compounds - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1846144

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

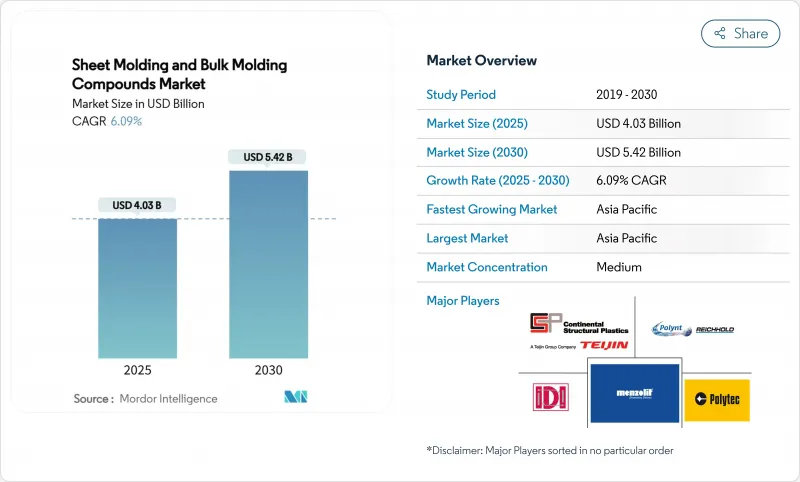

シート成形およびバルク成形用コンパウンド市場規模は2025年に40億3,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは6.09%で、2030年には54億2,000万米ドルに達すると予測されます。

電気自動車の軽量構造部品に対する需要の持続、圧縮成形によるスクラップ率の低さ、樹脂の化学的性質の改善により、新しい生産能力への資本流入が続いています。部品当たりのコスト削減、特に以前は多段プレス成形に頼っていた複雑な形状でのコスト削減は、自動車および電気機器用途全体で金属プレス成形から圧縮成形複合材への置き換えを加速させています。相手先商標製品メーカーは現在、クラスA仕上げの高度なシート成形材料を指定し、直接外装に使用できるようにし、かつては採用を制限していた二次的な塗装工程を省いています。アジア太平洋地域は、高流動、低密度のシート成形コンパウンドのコストリーダーを維持しているが、スチレンの排出に関する欧州の規制により、エポキシベースの代替品が急ピッチで開発されています。

世界のシート成形およびバルク成形用コンパウンド市場の動向と洞察

電気自動車とハイブリッド車OEMによる軽量化の推進

電気自動車は大きなバッテリーパックを搭載するため、1キログラムの軽量化で航続距離が延びる。そのため自動車メーカーは、クロージャー、ボディパネル、バッテリーハウジングの設計を、衝突荷重経路や熱遮蔽の要求を満たしながら、同等のアルミニウム設計と比較して部品重量を最大40%削減する先進的なシートモールディングコンパウンドを使用して見直しています。テスラ、ゼネラルモーターズ、中国の大手ブランドは、単発圧縮成形を採用し、溶接作業とラインのタクトタイムを短縮する、多部品統合戦略の概要を公表しています。シート成形とバルク成形コンパウンドの市場参入企業は、これらのプログラムがパイロット生産からフル生産へとスケールアップするにつれて利益を得ています。

電気・電子部品成形ハブにおける急速な生産能力増強

中国、ベトナム、マレーシアのAPACエレクトロニクス・クラスターは、自動材料供給と赤外線硬化制御を備えた高トンテージ圧縮プレスの設置を続けています。コンパウンダー、モルダー、エンドデバイスのアセンブラーが共同立地することで、サプライチェーンが短縮され、メーカーはコネクターのハウジングやモーターの絶縁システムに要求される厳しい寸法公差を満たすことができます。高性能ポリマーの自給を目標とする中国の政府プログラムは、このような事業拡大を強化し、この地域が世界的な需要急増を支えることができるよう位置づけています。

スチレンとガラス繊維の価格変動

スチレンモノマーはタイトなサイクルで取引され、ベンゼン原料の変動や出荷制約に反応します。スチレンのトン当たり100米ドルの変動は樹脂価格に連鎖し、長期供給契約を持たない小規模のシート成形コンパウンド業者のマージンを圧迫します。多くの構造用グレードでガラス繊維含有率が65wt%に近づいているため、同時に発生するガラス繊維サーチャージが価格の安定をさらに妨げています。

セグメント分析

ポリエステル樹脂は、低コスト、幅広いサプライヤーベース、従来の圧縮ラインに合わせた硬化速度により、2024年のシート成形およびバルク成形用コンパウンド市場シェアの55.19%を占めました。このセグメントは、自動車のアンダーフードカバーや構造用内装ブラケットなどの需要から利益を上げ続けています。同時に、エポキシグレードは2030年に向けてCAGR 6.92%を記録するが、これは揮発性有機化合物の含有量の低減と、電気ドライブトレインの設計者にアピールする耐熱性の向上によるものです。エボニックが主導したガラス繊維強化エポキシバッテリーハウジングのプログラムでは、車両のホモロゲーションに重要なクラッシュフォース閾値を維持しながら、10%に迫る重量削減を検証しました。エポキシ・システムが成熟するにつれて、経済性と強度のバランスをとるために、ポリエステル・スキンとエポキシ・コアをブレンドしたハイブリッド・レイアップが出現するかもしれません。

ガラス繊維は、良好なコスト・パフォーマンスと電気部品用の優れた絶縁耐力により、2024年の売上高の80.22%を維持した。大手ガラス繊維メーカーの継続的な炉増設が供給を安定させ、アジア太平洋と北米での大量自動車用ガラス繊維の上市を支えます。炭素繊維シート成形コンパウンドはCAGR 7.06%を記録し、航空宇宙産業の二次構造物やプレミアムスポーツカーで勢いを増しています。繊維配向をマッピングするプロセスシミュレーションツールは、開発サイクルを短縮し、予測可能な機械的性能を実現し、スクラップ率を削減します。ガラス層とカーボン層を交互に配置するハイブリッド化ファイバーマットは、剛性を犠牲にすることなく中級レベルのコスト目標を達成するのに役立ちます。

シート成形およびバルク成形用コンパウンド市場レポートは、樹脂タイプ(エポキシ、ポリエステル)、繊維タイプ(ガラス繊維、炭素繊維)、製造プロセス(圧縮成形、トランスファー成形、その他)、エンドユーザー産業(自動車・輸送、電気・電子、その他)、地域(アジア太平洋、北米、欧州、南米、中東・アフリカ)で区分されています。

地域分析

アジア太平洋はコスト優位性を維持し、2024年のシェア48.54%を支えます。国内でのEV生産の活発化、中間層の家電消費の増加、複合部品の国産化に対する政府の優遇措置により、プレス機はほぼ生産可能な状態で稼動しています。推定需要成長率は地域別CAGRで6.45%であり、シート成形およびバルク成形用コンパウンド市場はアジアのバリューチェーンにシフトし続けています。

北米は地域別売上高で第2位です。初期の電動ピックアップの発売には大型の構造カバーが必要であり、航空宇宙プログラムでは二次構造に高弾性カーボンシート成形コンパウンドが使用されています。陸上のバッテリー工場に資金を提供する連邦政策は、新しい複合バッテリーボックスラインを奨励し、現地のコンパウンド消費を引き上げています。

欧州は厳しい環境規制を維持し、低スチレンシート成形システムとエポキシの技術革新の採用に拍車をかけています。2030年から2035年にかけて内燃機関を廃止するという自動車メーカーのロードマップは、軽量複合材料の需要を拡大します。一方、強固な化学業界のインフラは、機械的性能を高め、金型寿命を延ばす特殊な樹脂添加剤を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 電気自動車とハイブリッド車OEMによる軽量化の推進

- 電気・電子部品成形ハブにおける急速な生産能力増強

- コスト効率の高い大量圧縮成形と金属プレス成形の比較

- クラスAボディパネルを可能にする高流動、低密度のシート成形部品(SMC)

- スマートパネルのためのインモールド・エレクトロニクス(IME)の統合

- 市場抑制要因

- スチレンとガラス繊維の価格変動

- 電池ボックスのシート成形部品(SMC)に代わるエンジニアリング熱可塑性プラスチック

- 熱硬化性樹脂の使用済みリサイクルのハードル

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- 樹脂タイプ別

- ポリエステル

- エポキシ

- 繊維タイプ別

- ガラス繊維

- 炭素繊維

- 製造工程別

- 圧縮成形

- 射出・トランスファー成形

- 樹脂トランスファー成形(RTM)

- 引抜成形

- エンドユーザー産業別

- 自動車・輸送

- 電気・電子

- 建築・建設

- 航空宇宙

- 家庭用電化製品

- その他エンドユーザー産業(エネルギーなど)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- AOC

- Ashland Container Corporation

- Astar S.A.

- Continental Structural Plastics(Teijin)

- Core Molding Technologies

- CSP

- DIC Corporation

- IDI Composites International

- Kingfa Sci.&Tech. Co.,Ltd.

- LyondellBasell Industries Holdings B.V.

- Menzolit

- National Manufacturing Group

- OPmobility SE

- POLYNT SPA

- Polynt-Reichhold

- Polytec Group

- Polytec Masterbatch LLC

- TORAY INDUSTRIES, INC.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日