|

市場調査レポート

商品コード

1846141

婦人科用デバイス:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Gynecological Devices - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 婦人科用デバイス:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月21日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

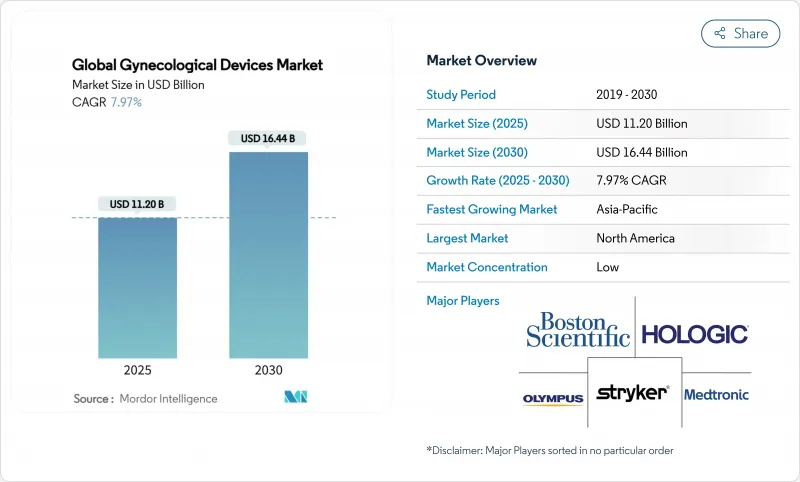

世界の婦人科用デバイス市場規模は2025年に112億米ドルに達し、予測期間中のCAGRは7.97%で、2030年には164億4,000万米ドルに達すると予測されています。

低侵襲治療に対する需要の高まり、内視鏡検査と画像処理における急速な技術の融合、外来患者処置に対する支援的な償還が相まって、買い替えサイクルが加速し、医療提供者による新たな設備投資に拍車がかかっています。人工知能を活用した診断、フォースフィードバックを備えた次世代ロボットシステム、スマート避妊プラットフォームの採用は、競合のダイナミクスを再構築し、統合ケアパスへの注力を強めています。患者の意識の高まり、高齢女性人口の増加、在院日数の短縮に報いる価値ベースの支払い構造は、オフィスベースの治療法の対応可能量を拡大すると同時に、使いやすさと安全性の検証のハードルを引き上げています。既存ブランドは買収を活用してニッチな知的財産にアクセスする一方、若手参入企業は臨床医にデータ主導の洞察を提供するコネクテッドデバイスの商品化を競っています。

世界の婦人科用デバイス市場の動向と洞察

婦人科疾患の有病率の上昇

慢性および悪性の婦人科疾患の罹患率が上昇しており、頻繁なスクリーニングと介入デバイスの必要性が高まっています。子宮頸がんと子宮体がんはアジアの一部で高い死亡率を記録し続けているが、北米での発生率は安定しているもの、早期発見ツールに対する大きな需要を引き起こしています。医療機関は、初回検査で前がん病変を検出するために、光学的機能強化を統合したコルポスコープや生検システムをアップグレードしています。成長の勢いは都市部で最も強く、組織的な検診プログラムや市民意識向上キャンペーンが、疾患進行の早い段階で患者を捉えています。在宅診断への並行投資は、参加率を向上させ、病院の収容能力の制約を緩和することを目的としています。これらの動向を総合すると、精密機器と消耗品の設置台数が増加し、メーカーの経常的収益源が強化されることになります。

女性の高齢化とヘルスケア支出の増加

50歳以上の女性が世界人口に占める割合は着実に増加しており、脱腸、失禁、悪性婦人科疾患のリスクが高まっています。米国では、骨盤臓器脱の年間手術費用は2018年に15億2,300万米ドルに達し、症例の82.5%は外来で管理されています。西欧でも同様の傾向が見られ、病院は費用効率の高い低侵襲的アプローチを採用する傾向にあります。先進国における可処分所得の増加は、子宮筋腫焼灼術や長時間作用型避妊などの選択的治療をさらに後押しし、患者に優しい機能を備えた高級機器への需要を拡大しています。支払者側では、新興市場における医療保険制度の改善により、平均販売価格は低下するもの、新たな販売量が創出されます。

医療機器のリコールと訴訟

知名度の高い経膣メッシュ訴訟とそれに続く製品回収は、技術革新と調達に冷や水を浴びせ続けています。ジョンソン・エンド・ジョンソンのエシコン部門は、欺瞞的なマーケティング行為により3億200万ドルの罰金を科せられる一方、別の訴訟ではメッシュ製品に関する2万件の訴訟に対して8億3,000万ドルの和解金を支払うことになりました。病院はベンダーの実績をより厳しく精査するようになり、評価期間が長期化し、包括的な市販後監視データに対する需要が高まっている。病院はベンダーの実績をより綿密に精査し、評価サイクルを長くし、徹底的な市販後調査データへの要求を高めています。メーカーは研究開発予算を規制対応に振り向け、新製品導入のペースを落とします。同時に、保険会社は特に植込み型医療機器に対してより厳格な保険適用基準を課し、短期的な医療処置の増加に水を差すことになります。

セグメント分析

2024年、婦人科内視鏡検査プラットフォームは、多様な病態の診断と治療における多用途性により、婦人科用デバイス市場規模の46.29%を占めました。チップオンチップ光学系と使い捨てシースオプションの継続的な改良により、オフィスワークフローが簡素化され、交差汚染のリスクが低減されます。しかし、子宮内膜焼灼装置は2030年までCAGR 8.67%を記録し、他のすべての製品クラスを上回ると予測されています。第2世代のバルーンおよび高周波システムは、より高い無月経率を実現し、即日退院が可能な診療報酬体系に適合しています。これらの急速な普及により、資本予算は従来のレゼクトスコープから離れつつあります。避妊器具は、2025年にミウデラが承認され、銅の使用量が以前のIUDの半分でありながら99%の有効性を維持することが強調され、回復力のある収益基盤であり続けています。

3.1mmのオリンパスHYF-XPのような小型化された子宮鏡は、無拡張アクセスを容易にし、麻酔能力の限られた小規模クリニックに子宮鏡検査を開放します。画像診断システムは、蛍光、超音波、AI分析を統合し、手術室のフットプリントを合理化するユニファイドタワーに収束しつつあります。体液管理は、リアルタイムの圧力モニターを備えた新しいポンプが体液過多の合併症を抑制することを目的としているため、依然としてミッションクリティカルです。全体として、製品選択は、将来の分析アップグレードのためのソフトウェアフックを組み込みながら、処置時間を短縮し、在庫を最小限に抑えるマルチモダリティプラットフォームに傾いています。

地域分析

北米は2024年に婦人科用デバイス市場で42.23%のシェアを維持し、堅調な償還、ロボット手術の普及、画像処理インフラの継続的な更新に支えられています。医療機関は、手術時間を短縮し、外来患者への移行を可能にする設備プロジェクトを優先し、AIを活用した可視化や人間工学的に最適化された器具への着実な牽引力を生み出しています。ボストン・サイエンティフィックによるアクソニクスの37億米ドルの買収のような戦略的買収は、この地域の神経調節に対する意欲と、中核となる外科的フランチャイズを補完するその他の高成長隣接分野を明確に示しています。

欧州は依然として重要な市場であるが、MDR遵守のための資源需要によって成長は抑制されています。医療システムは再利用と持続可能性のイニシアチブを奨励し、有効な再処理プロトコルやリサイクル可能なコンポーネントを持つ機器の調達に舵を切っています。オフィスベースの子宮鏡検査への投資は、日帰り治療を奨励する一括支払いによって加速しています。欧州の研究ハブは病院とテクノロジー企業とのコラボレーションを促進し、AIガイド下コルポスコピーやスマートタンポン診断のパイロットプログラムを推進しています。

アジア太平洋地域は、政府が妊産婦の健康とがん検診プログラムに資源を投入しているため、CAGR 10.93%で2025~2030年に最も急速に拡大すると予測されます。可処分所得の増加と都市化により、民間医療へのアクセスが向上し、需要が低侵襲性と不妊治療サービスに偏っています。規制の調和と輸出志向の政策に後押しされ、国内メーカーは国際競争に打ち勝つために規模を拡大しています。遠隔医療は農村部まで専門医の診療範囲を広げ、ポータブル超音波検査キットや家庭用モニタリングキットの普及を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 婦人科疾患の有病率の上昇

- 低侵襲手術の採用拡大

- 産婦人科内視鏡検査と画像診断の技術進歩

- 女性の高齢化とヘルスケア支出の増加

- 外来子宮鏡検査の償還バンドル急増

- FemTech対応のスマートな産婦人科器具

- 市場抑制要因

- 機器のリコールと訴訟(膣メッシュなど)

- FDA/EUのMDR再分類ハードルの高まり

- 訓練を受けた婦人科外科医の不足

- ジェネリック腹腔鏡器具による価格低下

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 婦人科内視鏡機器

- 子宮鏡

- 切除鏡

- コルポスコープ

- 腹腔鏡

- 内視鏡画像システム

- 子宮内膜焼灼装置

- バルーンアブレーション装置

- 水熱アブレーション装置

- ラジオ波焼灼装置

- その他の子宮内膜焼灼装置

- 避妊器具

- 一時的避妊

- 永久避妊具

- 画像診断システム

- 体液管理システム

- その他の製品タイプ

- 婦人科内視鏡機器

- 用途別

- 腹腔鏡検査

- 子宮鏡検査

- 拡張・掻爬

- コルポスコピー

- 子宮内膜焼灼術

- 女性不妊手術

- その他

- エンドユーザー別

- 病院

- 婦人科クリニック

- 外来手術センター

- 不妊治療センター

- 研究・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Hologic Inc.

- Boston Scientific Corporation

- Johnson & Johnson(Ethicon)

- Medtronic plc

- CooperSurgical Inc.

- Karl Storz SE & Co. KG

- Olympus Corporation

- Stryker Corporation

- Cook Medical

- Richard Wolf GmbH

- Intuitive Surgical

- B. Braun Melsungen AG

- Coloplast A/S

- Becton, Dickinson and Company

- CONMED Corporation

- Teleflex Incorporated

- Minerva Surgical Inc.

- Lumenis Ltd.