|

市場調査レポート

商品コード

1844727

ITS(高度道路交通システム):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Intelligent Transport Systems - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ITS(高度道路交通システム):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月07日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

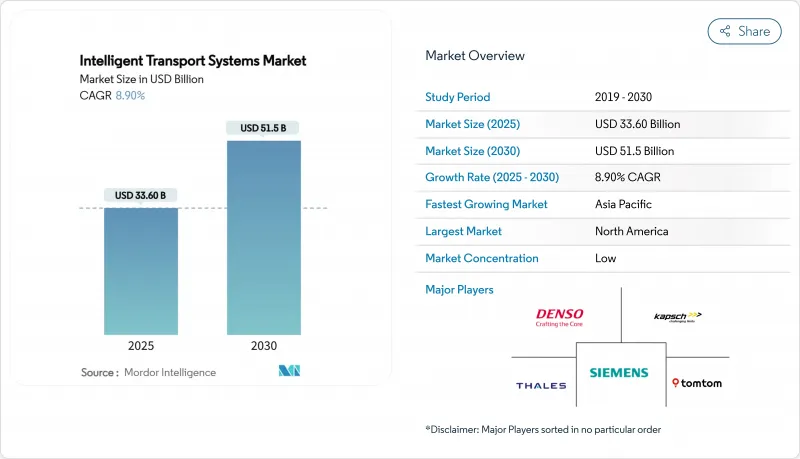

ITS(高度道路交通システム)市場は、2025年に502億6,000万米ドル、2030年には778億3,000万米ドルに拡大すると予測され、CAGRは9.40%と活況を呈しています。

都市人口の拡大、渋滞コストの増大、気候目標の強化により、都市は交通業務のデジタル化を推進し、データ主導のモビリティ・オーケストレーションを採用しています。5Gの展開、低コストのセンサー、エッジAIにより、交差点コントローラー、路側ユニット、車両プラットフォームは、固定スケジュールではなく、秒以下の条件で行動できるようになります。このシフトは、資本集約的でサイロ化された資産からクラウド対応のサブスクリプション・ベース・プラットフォームへと機関が軸足を移すにつれて、ハードウェア、ソフトウェア、サービス全体のビジネスモデルを再定義しています。適応型アナリティクスにライフサイクルサポートとサイバーセキュアな接続性をバンドルできるサプライヤーは、急成長の機会を獲得する立場にあります。

世界のITS(高度道路交通システム)市場の動向と洞察

政府によるスマートシティとITSへの資金援助

公的資金援助プログラムは、初期資本支出のリスクを軽減し、ベストプラクティスを標準化することで、導入を加速させる。米国連邦道路局は、より安全で効率的な運用を実現するため、2025年度ITSプログラムに8億米ドルを拠出しました。並行して行われるSMART補助金では、2026年まで毎年1億米ドルが割り当てられ、データ対応のコミュニティ・モビリティが試験的に導入されます。EUのHorizonフレームワークと日本のSIPイニシアティブにおける同様のスキームは、テストベッド、サイバーセキュリティ・ベースライン、オープンデータ・ポリシーを統一し、調達サイクルを短縮します。調整された資金調達は、交差点、バス車両、駐車場資産、緊急通路が共通のアーキテクチャのもとでデータを共有し始めるため、複合的なメリットを引き出します。このパターンにより、単一のプログラムでは達成できないような導入曲線が実現します。

適応制御のためのAIエッジ処理

エッジAIは、推論を路側ユニットや車載コンピュータに直接押し込み、安全が重要な操縦の待ち時間を50ミリ秒以下に短縮します。連邦運輸局は、低遅延交差点調整を含む最先端の公共交通研究開発に4,000万米ドルを計上しました。自己学習型コントローラーは待ち行列の長さを予測し、渋滞が発生する前にフェーズを調整します。また、エッジフレームワークは、中央のクラウドリンクに障害が発生しても、ローカルノードが交差点の運用を維持することで、耐障害性を向上させる。やがて、このような分散アーキテクチャが、車両のプラトゥーニング、協調的知覚、混合モビリティ・オーケストレーションを支えるようになり、ITS(高度道路交通システム)市場の大きな変曲点を示すことになると思われます。

高い設備投資とO&Mコスト

交差点キット、通信バックボーン、指令センターのアップグレードは、多くの自治体が組み立てに苦労する複数年の予算を要求します。リアルタイム・アダプティブ・システムは、ファームウェアのアップデート、キャリブレーション、スペアパーツなど、設置にとどまらないライフサイクル・コストを伴う。2023年のGAOの調査によると、入札サイクルが技術の更新サイクルよりも長いため、機関はしばしば時代遅れのハードウェアを受け入れています。官民パートナーシップやパフォーマンス・ベースの契約は新たな対策だが、利害関係者は、特に社会インフラの優先順位が競合する場合、債務上限と見返りを比較検討することになります。

セグメント分析

現在、成熟した高度交通管理システムがITS(高度道路交通システム)市場規模を下支えしており、2024年の世界売上高の約32.21%を占めています。統合されたCCTV、ループ検知器、ダイナミック・メッセージ・サインにより、交通機関は交通の流れをスムーズにし、衝突率を下げ、事故対応を調整することができます。多くの大都市圏がすでに第一世代のプラットフォームを運用しているため、成長は目覚ましいというよりむしろ着実なものだが、AI予測や5Gバックホールに関するアップグレードが堅調なパイプラインを維持しています。

先進的な公共交通システムは、電化されたバス車両、アカウントベースの発券、リアルタイムの乗客情報によって、CAGR 15.34%と最速の伸びを記録しています。Karsanの静かでセンサーを搭載した電子バスは、OEMのイノベーションがクラウド配車とどのように融合し、排出量を削減しながら乗車体験を向上させるかを示しています。欧州全体と北米の一部の通路では、統合されたヘッドエンドプラットフォームが、スケジュールの順守、稼働率、エネルギー使用量のデータをマルチモーダルハブに送り込み、自動車中心の混雑制御から、乗客中心のネットワーク編成へのシフトを予告しています。

センシングと通信のハードウェアが支出の40.19%を占めているのは、交差点、通路、車両群に信頼性の高いデータコレクターを装備するために必要な資本を反映しています。カメラ、レーダー、ライダー、環境プローブは、監視アルゴリズムが依存する生のストリームを作成します。

クラウドプラットフォームのCAGRは20.65%であり、各機関は従量課金のアナリティクス、デジタルツインの可視化、API対応のデータマーケットプレースを支持しています。IterisのClearAssetは、輸送チームがサーバーをオンサイトで維持することなく、在庫を追跡し、予防保守のスケジュールを立て、資金更新を正当化できるという魅力を示しています。ハードウェア診断とOver-the-Airファームウェアのプッシュの間の緊密な結合は、将来のアップグレードがより少ないフィールドワークを必要とすることを保証し、コンポーネントの寿命を延ばし、ITS(高度道路交通システム)市場における統合スタックの価値を強化します。

地域分析

北米は、成熟した通信ネットワーク、連邦政府の助成金、初期の試験的導入に支えられ、2024年の世界売上高の38.16%を占めました。全米V2X導入計画では、2036年までに米国の主要幹線道路と7万5,000カ所の交差点を整備することを目標としており、サプライヤーや自治体のロードマップとなっています。FCCが最終的に5.9GHzを割り当てたことで、C-V2X用の周波数が30MHzにとどまり、より効率的な波形設計を求める声が高まる中、業界横断的なフォーラムが周波数、規格、賠償責任に取り組んでいます。国土安全保障省は、接続された道路資産全体で統一された5G保護を勧告しています。

アジア太平洋は、2030年までのCAGRが11.54%で、世界のこの分野をリードしています。大規模な都市化、スマートフォンの普及、グリーンシティの義務化により、中国、日本、韓国では大規模な試行が行われています。台湾の「スマートシティ台湾」政策は、国家によるクラスタリングを示しています。地方政府がアンカー・カスタマとなり、国内ICT企業をハードウェアの供給から統合ソフトウェア・サービスへと引き上げます。本土の試験的回廊は、センチメートル・レベルの測位と協調的知覚のために、道路脇の5G MECノードを適用しています。新たに都市化する地域がレガシーフェーズをスキップし、初日からAIエッジロジックを組み込むことで、地域の知識移転が時間軸の圧縮を加速させる。

欧州では、脱炭素化目標を軸とした結束力のある規制の推進が維持されています。アテネ、リスボン、グレーター・マンチェスター、レンヌをカバーするTANGENTプロジェクトは、マルチモーダル・オーケストレーションを合理化するデータ相互運用フレームワークにスポットライトを当てています。ゼロ・エミッション交通ゾーンやユーロ方式の炭素クレジット制度は、都市に回避指標の定量化を促し、ITS導入のための新たな資金調達ルートを開きます。一方、南米、中東・アフリカでは、リヤド、ラゴス、サンティアゴのグリーンフィールド・スマートシティ・プロジェクトが、連結回廊をマスタープランに組み込むことで、小規模な基盤からスタートしながらも二桁成長を記録しています。技術移転協定により、現地のインテグレーターは実績のあるアーキテクチャを適応させることができ、ITS(高度道路交通システム)市場は真にグローバルな勢いを増しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市の渋滞緩和需要

- 政府によるスマートシティとITSへの資金援助

- IoTとセンサーのコスト低下

- 適応制御のためのAIエッジ処理

- MaaSデータ収益化の機会

- ITSの炭素クレジット収益化

- 市場抑制要因

- 高額な設備投資と運用・保守コスト

- データプライバシーとサイバーリスク

- 自治体調達の人材格差

- レガシー5G/V2Xの相互運用性の問題

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資・資金動向

第5章 市場規模と成長予測

- システムタイプ別

- 高度交通管理システム

- 高度旅行者情報システム

- 高度公共交通システム

- 商用車オペレーション

- 高度交通料金システム

- コンポーネント別

- ハードウェア・インターフェース・ボード

- センサー

- 監視カメラ

- ソフトウェア・プラットフォーム

- 通信ネットワーク

- 監視・検知システム

- ハードウェア・インターフェース・ボード

- 用途別

- 車両管理および資産監視

- 交通監視と事故検知

- 交通信号制御

- 駐車場の利便性と誘導

- 交通取締りと料金徴収

- 事故回避と安全システム

- 交通モード別

- 道路

- 鉄道

- 航空

- 海運

- 展開モデル別

- オンプレミス

- クラウド/エッジ

- エンドユーザー別

- 公共機関

- インフラ企業およびコンセッショネア

- 商用フリートオペレーター

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他中東

- アフリカ

- 南アフリカ

- ガーナ

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Denso Corporation

- Siemens AG

- Kapsch TrafficCom AG

- Thales Group

- TomTom N.V.

- Nokia Corporation

- Cubic Corporation

- Q-Free ASA

- TransCore(Roper Tech.)

- Iteris Inc.

- Huawei Technologies Co. Ltd.

- IBM Corporation

- Cisco Systems Inc.

- Hitachi Ltd.

- Advantech Co. Ltd.

- EFKON GmbH

- SWARCO AG

- Sensys Networks Inc.

- Savari Inc.

- Atkins(SNC-Lavalin)

- Continental AG