高温断熱材:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

High-temperature Insulation Materials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844723

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

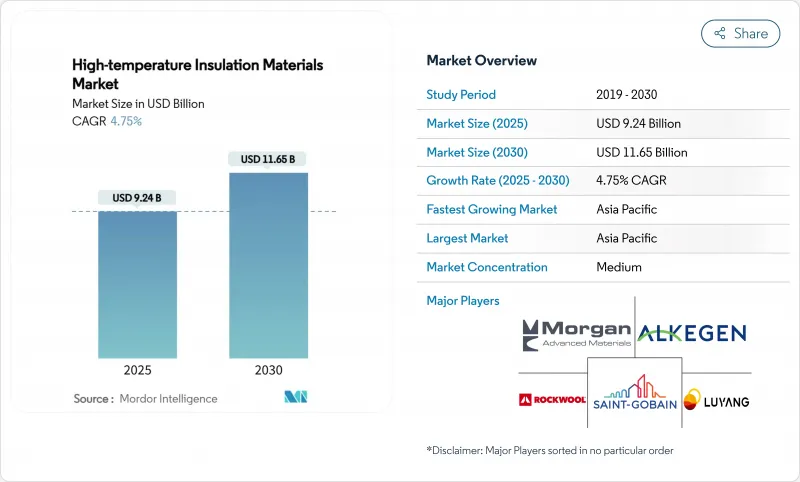

高温断熱材市場規模は2025年に92億4,000万米ドルと推定・予測され、予測期間(2025-2030年)のCAGRは4.75%で、2030年には116億5,000万米ドルに達すると予測されます。

現在の市場規模は、エネルギー集約型産業が操業効率と排出量削減を追求するにつれて需要が着実に伸びていることを反映しています。厳しい建築エネルギー規制、アジア太平洋における石油化学と金属の急速な能力増強、グリーン水素電気分解機の設置拡大が需要の基幹を形成しています。メーカー各社は引き続き、より厳しい職業暴露制限を満たす不燃性かつ低生物難分解性の代替品を優先しています。同時に、垂直統合戦略と地域的な生産能力拡張は、大手サプライヤーが原料価格の変動や物流のボトルネックから身を守るのに役立っています。アルミナ、シリカ、ジルコニアの価格変動は依然として激しいが、燃料使用量とメンテナンスコストの削減による経済的な見返りにより、採用は増加傾向にあります。

世界の高温断熱材市場の動向と洞察

エネルギー効率の高い工業炉への需要急増

工業炉メーカーは、2024年国際エネルギー保存規約の下で、許容熱損失を引き下げ、空気漏出率を厳しくした、より厳しいエネルギー性能規則に直面しています。オペレーターは、燃費を損なうことなく1,000℃の使用に耐えるセラミック・ファイバー・ブランケットと微多孔質パネルを指定しています。典型的なエネルギー節約は、従来のライニングに比べて30%に近づき、資本コストは高いもの、投資回収率は向上しています。スマートな熱管理システムを高度な断熱材と統合することで、予知保全とエネルギー消費の最適化が可能になり、高温断熱材はインダストリー4.0変革戦略における重要なコンポーネントとして位置づけられます。.

高温断熱材を要求する建築エネルギー基準の強化

同じ2024年の国際省エネルギー基準(IECC)改正では、商業ビルのシェル要件も先鋭化され、連続断熱とサーマルブリッジ緩和への関心が高まっています。欧州連合(EU)のFit-for-55指令は、産業施設において補完的な耐熱・耐火ソリューションを要求しており、熱性能と火災安全性を兼ね備えた材料がますます好まれるようになり、ミネラルウールやセラミックファイバーシステムのような不燃性オプションの需要を牽引しています。ビル所有者は、建物のライフサイクルにわたって高性能断熱材を経済的に魅力的なものにする、エネルギーコストの上昇と炭素価格メカニズムに直面しています。エネルギー効率の義務化と火災安全性の要求が融合することで、両方の規制要件に同時に対応できる高温断熱材のスイートスポットが生まれます。

合成ガラス繊維の職業暴露規制

OSHAは、耐火性セラミック繊維の許容暴露限度を1立方センチメートル当たり0.2本と定めています。英国の安全衛生庁は耐火性セラミック繊維を発がん性物質カテゴリー2に分類しており、COSHH規制による厳格な管理措置が必要となっています。欧州の法律では、低生物難分解性の代替品がますます好まれるようになっており、アルカリ土類ケイ酸塩繊維の市場シェアは、コストが高く、温度耐性が若干低下するにもかかわらず、拡大しています。生物溶解性繊維への規制動向は、従来のセラミック繊維の用途を制限する一方で、革新的なメーカーにチャンスをもたらします。コンプライアンスコストと法的責任の懸念は、性能のトレードオフが存在する場合でも、産業ユーザーを代替材料へと向かわせています。長期的な軌道は、競合情勢を再構築し、強力な低生物難溶性繊維ポートフォリオを持つ企業に有利に働く規制圧力が継続することを示唆しています。

セグメント分析

セラミックファイバーは、1,260℃の使用限界、低密度、ブランケット、モジュール、ボードへの適応性により、2024年の売上高の56.19%を占めました。このリーダーシップは、鉄鋼、非鉄金属、石油化学など、ダウンタイムコストが材料価格を凌駕するような資産の多い産業で定着しています。セラミックファイバーの高温断熱材市場規模は、アジア太平洋における新規設備の稼動に伴い、1桁台の着実な成長が見込まれます。

エアロゲル複合材料や微多孔質パネルなどの他の材料タイプは、CAGR6.18%で最も急成長しているグループです。重量を重視する最終用途は、エアロゲルの0.020W/m*K(ワット毎メートル・ケルビン)以下の導電性と、ハンドリング強度を高める繊維補強を組み合わせて評価しています。規制主導の低生物難分解性化学物質への移行は、特に欧州でアルカリ土類珪酸塩ウールの取り込みを加速しています。多結晶ウールは1,500℃以上の特殊な用途に対応し、真空成形は現場でのガンニングやラミングにコストがかかる複雑な形状に対応します。高温断熱材業界は、ショット含有量、強度、耐熱衝撃性のバランスをとるため、焼結添加剤と繊維径の改良を続けています。

地域分析

アジア太平洋地域の2024年の市場シェアは47.51%で、CAGRは5.66%と予測されます。中国では、鉄鋼、アルミニウム、化学の生産能力増強が進行中で、バルク需要が維持される一方、インドの国家インフラ・パイプラインと水素計画の拡大が長期的成長を強化します。東南アジア諸国は、同様に耐火物ライニングを必要とする石油化学および再生可能エネルギー資産を増やしています。政策立案者はエネルギー効率基準をますます強化し、低導電ファイバーモジュールやエアロゲルへと購買をシフトさせています。

北米は金額ベースで第2位です。連邦政府のクリーンエネルギー控除と州レベルの炭素上限が、製油所、液化天然ガス(LNG)ターミナル、パルプ工場での断熱改修を経済的に魅力的なものにしています。同地域では、半導体と電池製造のリショアリングが進んでおり、超クリーン絶縁ボードと繊維強化エアロゲルの消費が増加しています。産業安全の強化も、アルカリ土類珪酸塩ウールの採用を加速しています。

欧州は引き続き技術重視の姿勢を崩さず、厳格な環境規則とカーボンボーダー調整を活用して、低生物難分解性材料を支持しています。欧州連合(EU)のグリーン・ディール投資は、断熱と防火を両立させる多層ライニングを使用した既存産業資産の改修に拍車をかける。集光型太陽光発電と熱エネルギー貯蔵の革新的なパイロットプロジェクトは、先進的なセラミックを採用し、応用範囲を広げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- エネルギー効率の高い工業炉の需要急増

- 高温断熱を要求する建築エネルギー規制の強化

- アジアの石油化学および金属セクターにおける急速な生産能力増強

- グリーン水素電解槽の採用には高温ライニングが必要

- 軽量で耐久性のある断熱材需要の拡大

- 市場抑制要因

- 合成ガラス繊維の職業暴露規制

- アルミナとシリカの価格変動がコンバーターのマージンを圧迫

- 高純度ジルコニア前駆体のサプライチェーン・リスク

- バリューチェーン分析

- ファイブフォース分析

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 業界のライバル関係

第5章 市場規模と成長予測

- 素材タイプ別

- ガラス繊維

- セラミックファイバー

- ミネラルウール

- アルカリ土類珪酸塩(AES)

- ケイ酸アルミニウムウール(ASW)または耐火性セラミックファイバー(RCF)

- 多結晶ウールまたはファイバー(PCW)

- 長繊維

- 真空成形断熱製品

- ポリウレタンフォーム

- ポリスチレン

- 断熱耐火レンガ(IFB)

- その他の素材タイプ(エアロゲルブランケット、微多孔質パネルなど)

- 用途別

- 断熱材

- 産業機器

- その他の用途(建築、防火など)

- 最終用途産業別

- 石油化学

- 工業用

- 発電

- 運輸

- 電気・電子

- 建設

- その他の最終用途産業(金属加工など)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- 3M

- Alkegen

- Almatis

- Aspen Aerogels, Inc.

- BNZ Materials,Inc.

- Cabot Corporation

- Carlisle Companies Inc.

- Dyson Technical Ceramics

- Etex Group

- ISOLITE

- Knauf Insulation

- Luyang Energy-saving Materials Co., Ltd.

- M.E. Schupp Industriekeramik Gmbh

- Morgan Advanced Materials

- NUTEC Incorporated

- Pacor Inc.

- Pyrotek

- Rath-Group

- ROCKWOOL A/S

- Saint-Gobain

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日