|

市場調査レポート

商品コード

1844706

マイクロガイドカテーテル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Micro Guide Catheter - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| マイクロガイドカテーテル:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月01日

発行: Mordor Intelligence

ページ情報: 英文 115 Pages

納期: 2~3営業日

|

概要

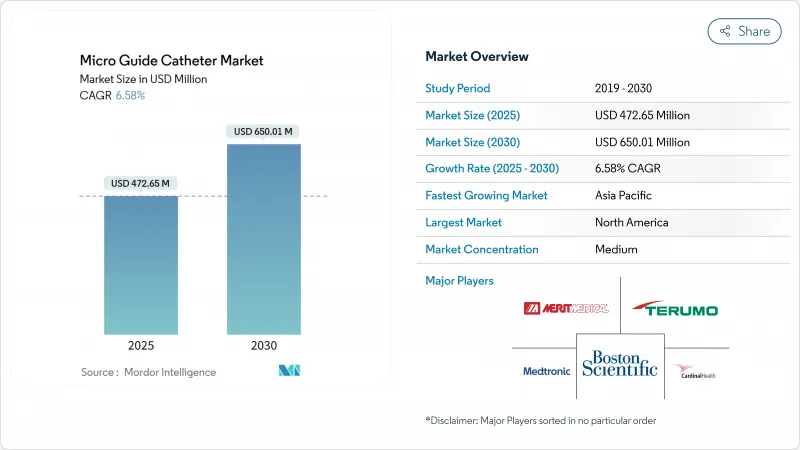

マイクロガイドカテーテルの市場規模は2025年に4億7,265万米ドルに達し、2030年には6億5,001万米ドルに達すると予測され、CAGRは6.58%で推移します。

高齢化により、より多くのインターベンション処置が必要となり、デバイスの設計が操舵性と圧力感知を統合するようになり、政策立案者がルーチンの血管形成術や単純な神経血管作業を入院患者用スイートからコスト削減のための外来設定に移行し続けているため、需要が増加しています。心血管疾患は現在、米国の1億2,790万人の成人に影響を及ぼしており、病院は、重度に石灰化した病変を横断できるデュアルルーメンやロッキングデザインに依存した慢性完全閉塞(CTO)プログラムの拡大に拍車をかけています。神経側では、機械的血栓除去術のガイドラインが遠位領域への迅速なアクセスを推奨しており、コンピューター支援によるシェーピング・アルゴリズムが96%の初回成功を収め、手技時間と透視検査時間を短縮しています。ボストン・サイエンティフィック社によるシルクロード・メディカル社の12億6,000万米ドルの買収のようなOEM間の統合は、研究開発の規模を拡大し、ポリマーの供給を確保します。

世界のマイクロガイドカテーテル市場の動向と洞察

心臓・神経血管疾患の負担増

心血管系疾患は米国に年間4,223億米ドルの直接費用をもたらしており、ライフスタイルの危険因子と人口動態の高齢化が交錯する中で増加の一途をたどっています。同じパターンがアジア太平洋でも展開されており、香港では46億米ドル、シンガポールでは81億米ドルが治療に費やされています。脳卒中発症率の増加は、より多くの神経科医がカテーテル技術を習得していることを意味し、脳卒中チームは現在、マイクロガイドカテーテルのトルク応答と先端部の柔軟性に依存する血栓除去術を記録的な数で実施しています。これらの要因が相まって、マイクロガイドカテーテル市場の長期的な需要が維持されています。

低侵襲治療の採用増加

臨床界では、高リスクの高齢患者に対するTAVRのような侵襲性の低いソリューションが好まれています。自己拡張型バルブの複合エンドポイントは9.4%であるのに対し、バルーン拡張型プラットフォームは小さな環状動脈で10.6%です。構造的心臓の症例数が増加するにつれ、閉鎖デバイスの位置決めを最適化するために、正確な圧力フィードバックを備えたマイクロカテーテルが必要となります。コンピュータ誘導によるシェーピングソフトウェアは、ファーストパスの失敗を34%から4%に下げ、透視に要する時間とオペレーターの疲労を軽減します。同じデジタルツールは、アクセス速度が神経機能を左右する脳卒中システムにも活用され、マイクロガイドカテーテル市場成長の追い風となっています。

熟練したインターベンション専門医の不足

心臓専門医の退職者2人に対し、新規入職者はわずか1人であるため、多くの病院ではラボの処理能力が制限されています。症例の複雑さが増す一方で報酬が低迷しているため、バーンアウト率が上昇しています。早期採用の医師は、予測死亡率の高い症例と戦っており、学習曲線を短縮し、信頼性を向上させる直感的なカテーテルの必要性を強めています。病院は患者を何百マイルも輸送するため、治療が遅れ、医療が行き届いていない地域のマイクロガイドカテーテル市場の需要を圧迫しています。

セグメント分析

長時間のバルーン拡張やステント留置をサポートするオーバー・ザ・ワイヤー型が引き続き支持され、2024年の売上高の65.35%を占める。このカテゴリーは臨床的な慣れが定着しているため、CTOプロトコルの中心に位置し続けているが、特に無外傷の遠位アクセスを重視する神経血管領域では、フローダイレクトシステムが7.57%のCAGRでペースを上げています。ボストン・サイエンティフィック社のRenegade HI-FLOは、同業他社に比べ36.8%低い力と7%高い流量を記録し、設計の進歩を例証しています。ステアラブルシャフトはワイヤー交換を減らし、透視と造影の手間を省きます。

技術革新は、ワイヤーまたはマイクロコイルの同時送出を容易にするデュアルルーメンおよびトライルーメンフォームファクターに収束しています。ゴアのトライルーメンデザインは、最大4本のワイヤーに対応し、柵状移植片の配置を簡素化します。圧力を感知するルーメンは、統合的な生理学的評価を約束するが、キャリブレーションの限界により、分数流量予備能の精度で専用ワイヤーを0.03単位も下回るため、依然としてニッチです。樹脂メーカーが生産能力を安定させる中、メーカー各社は操舵性、モジュール性、薄型のディスタルシャフトを次世代ラインに統合することを目指しており、マイクロガイドカテーテル市場は汎用性の高いハイブリッドへのシフトを続けています。

地域分析

北米は、包括的な保険適用、高い研究室密度、精密ナビゲーション機能の急速な普及を背景に、2024年の売上高の42.81%を占める。米国のオペレーターは年間50万件以上のPCIを施行し、その29%はマイクロカテーテル抜去率を高めるCTO手技を伴う。カナダではハブ&スポーク方式が採用され、地域の病院が複雑な患者をアカデミックセンターに送り、全国的な機器の回転率を高めています。圧力感知カテーテルの償還は依然として良好で、CMSは外来患者への請求に記録された場合、1回の使用につき989米ドルを追加で支払う。

2030年までのCAGRが8.45%と予測されるアジア太平洋地域は、マイクロガイドカテーテル市場の成長を牽引する地域となると思われます。中国は毎年250以上のカテーテルラボを開設しており、その数量ベースの調達入札によって、国内企業はコモディティ価格の上限を逃れるために、ステアラブルディスタルチップのような差別化されたニッチを目指します。高齢化社会が進み、国民皆保険制度が導入された日本では、新しい神経血栓除去装置の償還が中立的であるため、早期導入が加速します。ベトナムのような東南アジアの経済は、高度なマイクロガイドカテーテルの輸入に頼っているもの、2桁の医療機器成長率を記録しています。現地での臨床試験参加は2021年から2024年の間に65%増加し、国内での迅速な登録が可能になりました。

欧州は、ドイツ、フランス、英国が原動力となり、1桁台半ばの安定した成長を示しています。EUの医療機器規制(MDR)は承認サイクルを長期化させるが、安全性の認知度を高め、臨床医の信頼を支えます。ラテンアメリカの支払者構成は断片的であるため市場規模は限定的であるが、ブラジルの5,900万米ドルの血管機器市場は、私立病院をターゲットとした高級カテーテルの足がかりとなっています。サウジアラビアのような中東のハブは、Vision 2030の中で心臓センター・オブ・エクセレンスに投資しており、画像処理ハードウェアと消耗品をバンドルすることが多い調達契約を結んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 心臓・神経血管障害の負担増

- 低侵襲インターベンションの採用増加

- 世界の老人患者の増加

- CTO-PCIにおける急増がデュアル/ロック式マイクロカテーテルの需要を牽引

- ステアラブルおよび圧力感知マイクロカテーテルの急速な技術革新

- EMSにおける大量外来カテーテルラボの拡大

- 市場抑制要因

- 熟練したインターベンション専門医の不足

- 製品リコールと厳しい市販後調査

- マイクロカテーテル使用時のFFRにおける精度への懸念

- 高性能ポリマーのサプライチェーンの不安定性

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品タイプ別

- オーバーザワイヤー型マイクロガイドカテーテル

- フローダイレクトマイクロガイドカテーテル

- 用途別

- 心血管

- 神経血管

- その他

- エンドユーザー別

- 病院・クリニック

- 外来手術センター

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Boston Scientific Corporation

- Terumo Corporation

- Medtronic plc

- Asahi Intecc Co. Ltd

- Merit Medical Systems Inc.

- Cook Group Incorporated

- Cardinal Health Inc.

- Teleflex Incorporated

- Integer Holdings Corporation

- Stryker Corporation

- Abbott Laboratories

- Johnson & Johnson(Cordis)

- Penumbra Inc.

- AngioDynamics Inc.

- MicroPort Scientific Corp.

- Becton Dickinson & Co.

- Lepu Medical Technology

- Acandis GmbH

- Oscor Inc.

- iVascular S.L.U.