整形外科用スプリント:市場シェア分析、産業動向&統計、成長予測(2025年~2030年)

Orthopedic Splints - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 118 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844694

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

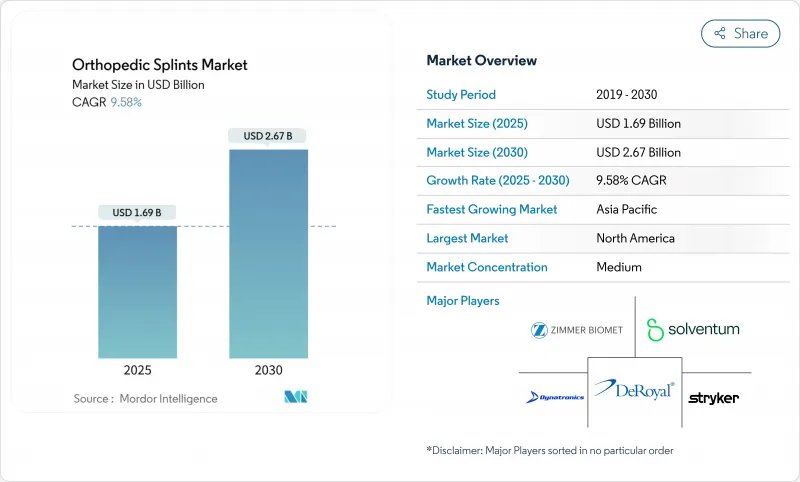

整形外科用スプリント市場規模は2025年に16億9,000万米ドルに達し、2030年には26億7,000万米ドルに達すると予測され、この期間のCAGRは9.58%と堅調です。

人口の高齢化、スポーツ参加率の上昇、外来患者へのケア提供のシフトに伴い、需要は拡大します。材料の進歩、特に石膏から軽量複合材料や3Dプリントフォームへの移行は、適用時間を短縮し患者の快適性を向上させ、医療提供者の迅速な導入を促します。規制当局は現在、臨床的に検証された技術革新に報いるライフサイクルベースの審査経路を試験的に導入しており、一方、償還スケジュールは、医療提供者がコスト効率に優れ、アウトカム志向の製品を選好するよう後押ししています。これらの力学が組み合わさることで、価格設定に規律が保たれ、製品の継続的な更新サイクルが刺激され、整形外科用スプリント市場の勢いが持続しています。

世界の整形外科用スプリント市場の動向と洞察

筋骨格系障害の増加

世界の変形性関節症の患者数は2021年に6億700万人に達し、現在も増加傾向にあるため、スプリントは関節を安定させるための第一選択の非外科的ソリューションとなっています。腰痛だけでも2029年までに2億5,300万件に達する可能性があり、費用対効果の高い固定具の必要性が高まっています。職業研究では、オフィスワーカーの88.8%が頸部痛を、83.8%が腰痛を訴えており、慢性的な需要が広がっていることが明らかになっています。スプリントは痛みを和らげ、関節のさらなる悪化を抑えます。支払者が侵襲的な手技を承認する前に保存的管理を重視するため、整形外科用スプリント市場は安定した手技量を獲得しています。

老年人口の増加

年齢標準化した変形性関節症の有病率は著しく上昇。特に閉経後の女性では骨密度の低下とともに骨折しやすくなり、椎体や股関節の安定化が必要になることが多いです。手術室での手術に適さない高齢患者の可動性を維持するために、医療者はスプリントを選択することが多くなっています。治療期間が長くなり、何度も器具を交換する必要が出てくれば、サプライヤーは予測可能な収益源を得ることができます。裕福な国々では、国民皆保険制度が一貫した器具の払い戻しを保証し、整形外科スプリント市場を老人筋骨格系ケアの柱として確固たるものにしています。

軽傷に対する過失

社会経済的格差は、多くの捻挫や有髪骨折が整形外科クリニックに到達しないことを意味します。保険に加入していない層は、救急外来を利用したり、治療を完全に見送ったりすることが多く、その結果、診療件数が直接的に減少しています。地方の病院は人員不足に直面しており、整形外科医を雇用しているのはわずか30%であるため、確実な治療が遅れ、場合によっては家庭での治療に需要がシフトしています。新興経済国では、従来の骨セッターに頼っているため、小児科症例の28%が受診遅れとなっており、未実現の市場潜在力を示しています。このギャップは、より広範な医療アクセスへの取り組みが、整形外科用スプリント市場の新たなボリュームをいかに解き放つかを示しています。

セグメント分析

ファイバーグラス製スプリントは、2024年に整形外科用スプリント市場の45.42%を占め、その低価格、幅広い臨床的な馴染み、および確立された償還経路によって支えられています。医療提供者は、予測可能な剛性と迅速なセットアップのためにファイバーグラスを高く評価しており、外傷室でよく使用されています。しかし、CAGR 10.34%で拡大する3Dプリンターによるカスタムスプリントは、競争の境界線を引き直しつつあります。無作為化試験では、添加物製造設計がかさばるポリマーに取って代わると、痛みが軽減し、満足度が向上し、褥瘡が減少することが報告されています。院内プリンターを導入している病院では、数日かかる外注サイクルから即日フィッティングへとターンアラウンドが短縮され、在庫リスクを削減しながら患者のスループットが向上しています。

3Dプリンティングの成長は、スキャン装置、設計ソフトウェア、消耗品フィラメントなどの付属品市場に波及し、早期に軸足を移したサプライヤーに新たな収益連鎖を生み出します。プリントされたフレームワークと従来のラップ素材をミックスしたハイブリッド商品は、価格に敏感なバイヤーに対応しつつ、カスタマイズの利点を維持します。石膏ギプスは、減少しているとはいえ、技術予算が厳しい環境では足場を保っています。全体として、多様な製品によりメーカーは視力や価格帯でセグメント化でき、整形外科用スプリント市場全体で持続的な価値獲得を支えています。

2024年の整形外科用スプリント市場の44.43%をファイバーグラスが占めたが、2030年までのCAGRは10.22%で、熱可塑性プラスチックが最も急速に拡大しています。適度な熱で再成形可能な熱可塑性プラスチックシートは、臨床医が経過観察中にアライメントを微調整できるため、再置換率を抑制できます。通気性と防水性の特性は、患者のコンプライアンス向上にもつながり、小児やスポーツ人口における重要な推進力となります。規制機関は現在、より環境に優しいヘルスケアを推奨しており、プロバイダーはマイクロプラスチックが残留せずに分解される生分解性ポリマーの代替品を探求するよう促しています。

炭素繊維複合材料は、足首-足部固定用の引張強度対重量の優位性を認める専用の償還コードによって検証され、プレミアム層を占めています。単価は主流であるグラスファイバーを大きく上回っているが、エリートアスリートや術後の症例では、その割高感が正当化されます。パリ石膏は、特に資源が乏しい市場において、成形性と超低コストが購入基準を支配しています。持続可能性への取り組みが強化される中、リサイクル可能な樹脂技術に投資するサプライヤーは、整形外科用スプリント市場において早期のブランド優位性を獲得する可能性があります。

地域分析

北米は、高度な外傷インフラ、高い選択手術率、材料と製造革新の早期導入により、2024年の整形外科用スプリント市場で41.44%のシェアを占めました。プロバイダーの統合により購買力が向上し、サプライヤーはデジタル化された在庫追跡やインサービス・トレーニングなどの付加価値サービスをバンドルするようになりました。整形外科用器具のTotal Product Life Cycle Advisory Programのような規制の試みは、技術革新サイクルの短縮を目指すものであるが、同時にメーカーに市販後の安全性データの提供を促し、コンプライアンス・コストを引き上げています。

アジア太平洋地域は、2030年までのCAGRが10.59%と予測される最も急速に拡大する地域です。都市化、保険適用範囲の拡大、可処分所得の増加は、運動器傷害の治療率の上昇につながります。中国、インド、韓国の政府は現在、国内の添加物製造ラインに補助金を出しており、輸入依存を軽減し、現地の体格に合わせた地域固有の製品バリエーションを育成しています。患者数が多いため、生産量の迅速な拡大が可能であり、サプライヤーは現地での合弁事業への関心を強めています。スポーツ参入企業の増加と交通事故による骨折が、整形外科用スプリント市場の対応可能ベースをさらに拡大します。

欧州は、人口動態の高齢化と医療機器の償還を保証する国民皆保険制度に支えられ、緩やかな成長を維持しています。環境スチュワードシップ指令により、病院はリサイクル可能または生分解性材料の調達目標を設定せざるを得ず、サプライヤーはグリーン処方への投資を刺激されています。中東・アフリカ市場は、湾岸諸国が海外駐在員や国内住民のために高級医療機器を輸入しており、小規模な基盤から拡大しています。南米ではブラジルとアルゼンチンに勢いがあり、官民ヘルスケア・パートナーシップにより、医療機器の供給と臨床医のトレーニングが改善されています。全体として、地理的な広さが整形外科用スプリント市場を単一地域の不況から守り、持続的な世界的収益を支えています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 筋骨格系障害の増加

- 高齢者人口の増加

- スポーツや交通に関連した骨折の増加

- 防水・軽量複合材料を含む材料革新

- 3Dプリンターによるカスタムスプリントの急速な普及

- eコマースや遠隔リハビリを利用した在宅・OTCスプリント

- 市場抑制要因

- 軽傷に対する過失

- 機能的なブレースとウォーキングブーツの入手可能性

- EMSにおけるOTCスプリントの償還ギャップ

- ガラス繊維/プラスチックの環境廃棄に関する懸念

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品別

- グラスファイバースプリント

- プラスタースプリント

- 熱可塑性スプリント

- 3Dプリントカスタムスプリント

- スプリントツール&アクセサリー

- その他の製品

- 素材別

- ガラス繊維

- パリ石膏

- 熱可塑性プラスチック

- 炭素繊維複合材料

- その他

- 用途別

- 下肢

- 足首・足部

- 股関節

- 膝

- 上肢

- 肘

- 手と手首

- 首

- 肩

- 脊椎

- 下肢

- エンドユーザー別

- 病院

- 外来手術センター

- 整形外科クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Solventum

- Essity(BSN Medical)

- Zimmer Biomet

- Stryker Corporation

- Orthofix Medical Inc.

- Otto Bock Healthcare GmbH

- DeRoyal Industries Inc.

- Medi GmbH & Co. KG

- Dynatronics(Bird & Cronin)

- Patterson Medical Holdings

- Tynor Orthotics

- Plasti Surge Industries

- Ossur hf

- Breg Inc.

- Bauerfeind AG

- Enovis(DJO Global)

- DePuy Synthes

- Smith & Nephew plc

- Alimed Inc.

- Sam Medical Products

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 118 Pages

- 納期

- 2~3営業日