液糖:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Liquid Sugar - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844689

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

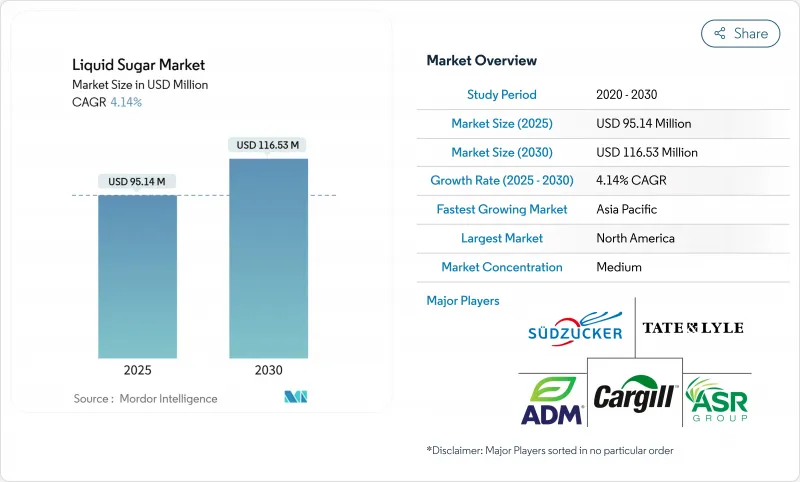

液糖の市場規模は2025年に9,514万米ドル、2030年には1億1,653万米ドルに達すると予測され、予測期間中のCAGRは4.14%と堅調です。

この拡大は、飲料メーカーが、液糖の迅速な溶解性が低温処理のボトルネックを緩和し、エネルギー使用を削減する、レディ・トゥ・ドリンク・フォーマットへと決定的に軸足を移していることに起因しています。利便性を重視する消費パターンがこのシフトを後押しする一方、表示の正確性に関する規制の監視は、一貫したBrix値を提供する液体配合を好みます。加工業者が消費者の健康志向の高まりに対応するにつれて、オーガニック認証製品に人気が集まるが、供給の制約が短期的な成長を抑制しています。一方、製薬用賦形剤の需要は、液糖が現行の適正製造基準(GMP)に適合していることが証明されていることから、液糖市場の第2の原動力となります。原料糖の価格変動と健康志向の砂糖削減政策が依然として主な逆風となっています。

世界の液糖市場の動向と洞察

飲料業界における需要の高まり

飲料セクターの利便性重視の製品への構造転換は、従来の結晶代替品では対応できない液糖用途への持続的な需要を生み出しています。米国疾病予防管理センター(Centers for Disease Control and Prevention)の2024年のデータによると、米国北東部では68%の人が1日1回以上甘い飲み物を摂取しています。このシフトは、液糖が冷間加工飲料において均質な甘味配分を確保しながら、溶解に関連する製造の遅れを排除することができるという業界の認識が深まったことを反映しています。大量の飲料生産における液糖の採用は、合理化された取り扱いによる製造効率の向上、人件費の削減、工程管理の改善につながり、市場成長を促進する経済的利益をもたらします。正確な加糖表示を求めるFDAのラベリング要件により、品質や溶解速度にばらつきのある結晶性の代替品に比べ、液糖は組成が一定で濃度レベルが標準化されているため、より有利となっています。

ベーカリーおよび菓子類用途での採用増加

ベーカリーおよび菓子類メーカーは、結晶性糖類では確実に実現できない安定した保湿性と食感プロファイルを実現する上で、液糖の技術的優位性をますます認識するようになっています。アジア太平洋のチョコレート市場の拡大、特に中国とインドでは、正確な甘味のコントロールが可能な液糖アプリケーションの需要が高まっており、メーカーは現地の味覚嗜好に製品を適合させることができます。工業用ベーカリーでは、液糖が自動ミキシング・システムとシームレスに統合できるため、製造のばらつきや廃棄率が減少するというメリットがあります。アジア生産性機構(Asian Productivity Organization)のような組織によって確立された品質管理基準は、加工食品における一貫した成分性能の重要性を強調しており、液糖はISOやHACCPへの準拠を求めるメーカーにとって魅力的な選択肢となっています。菓子類は、結晶糖の溶解特性が加工を複雑にするような温度に敏感な用途で、液糖の優れた性能をメーカーが発見するにつれて、採用が加速しています。欧米市場がこの動向をリードしており、アジア太平洋地域のメーカーも輸出品質要件を満たすために同様のアプローチを急速に採用しています。

砂糖の過剰摂取と糖尿病率の上昇に関する健康上の懸念

砂糖消費をターゲットとする公衆衛生イニシアチブは、新興経済諸国全体で液糖市場の拡大を制約する規制圧力と消費者圧力を生み出しています。FDAによる加糖の1日基準値50グラムの設定は、糖分の過剰摂取を糖尿病や肥満と関連付ける科学的証拠の積み重ねを反映したもので、高糖分製品の配合を抑制する表示要件を作り出しています。ヘルスケアコストの圧力は、税制や表示義務を通じて砂糖の消費をますますターゲットにする政府の政策を後押ししており、液糖アプリケーションは、その工業的規模での使用により、特に厳しい監視に直面しています。米国食品医薬品局(FDA)によると、「米国人のための食事摂取基準(Dietary Guidelines for Americans)」が推奨する、添加糖質を1日のカロリーの10%未満に抑えることは、食品メーカーに配合上の制約をもたらし、液糖の需要に直接的な影響を与えます。砂糖の消費と慢性疾患の転帰を関連付ける消費者意識キャンペーンは、メーカーに砂糖含有量を減らした製品の再製造を迫る逆風を市場にもたらします。

セグメント分析

液状ショ糖は2024年に52.14%のシェアで圧倒的な市場リーダーを維持するが、これはメーカーが特殊な機能性よりも実績のある性能を優先する伝統的な食品加工用途で確立された地位を反映しています。しかし、転化糖シロップは、強化された保湿性と結晶化防止を必要とする用途で優れた性能を発揮することから、2030年までのCAGRが5.35%となり、急成長分野として浮上します。製薬業界では、医薬品製剤への転化糖シロップの採用が増加しており、標準的な液状スクロースと比較して追加的な加工コストを正当化する高価格の需要が生まれています。ベーカリー用途では、インバートシュガーシロップの水分結合の改善による製品の保存期間延長能力が特に好まれ、小売流通チャネルに製品を供給するメーカーに競争上の優位性をもたらしています。

その他の液糖は、菓子類や医薬品製造における特殊な用途を通じて残りの市場シェアを獲得しています。飲食品業界の継続的な拡大が液状ショ糖の持続的な需要を牽引する一方、特殊食品加工業者では安定性の向上が必要な用途に転化糖シロップを指定するケースが増えています。製造効率を考慮すると、液状ショ糖は大量生産用途に有利であり、転化糖シロップは機能的利点がコスト面を上回る高級製品の配合で支持を集めています。食品加工における品質管理基準では転化糖シロップの一貫した性能特性がますます認識されるようになり、製造のばらつきを最小限に抑えたい製造業者の間で採用が進んでいます。

有機液糖分野は、従来型製品が2024年に75.98%の市場シェアを維持するにもかかわらず、2030年までCAGR 7.96%という卓越した成長の勢いを示します。この成長軌道は、メーカーが製品認証を維持し消費者の期待に応えるために有機認定甘味料を必要とする、より広範な有機食品加工の拡大を反映しています。乳児用調製粉乳業界では、オーガニック製剤への注目が高まっており、FDAの厳しい安全・品質要件を満たすオーガニック液糖への特化した需要が高まっています。

従来型の液糖は、確立されたサプライ・チェーンと、工業用飲料製造のような価格に敏感な用途で決定的となるコスト優位性によって、市場の優位性を維持しています。

しかし、オーガニック分野の急成長は、オーガニック認証やサプライ・チェーン開発に投資する意欲のある加工業者に機会をもたらしています。食品メーカーは、有機認証がより高い原料コストを正当化できるような高級製品ラインに、有機液糖を指定することが増えています。アジア太平洋地域の有機食品市場の拡大は、複雑な国際的認証要件を巧みに操ることのできる有機液糖サプライヤーに新たな成長機会をもたらしています。有機原料のサプライ・チェーンの制約により、有機液糖の入手が制限される定期的な供給不足が生じ、適格な供給業者のプレミアム価格を支えています。

地域別分析

北米は2024年に34.56%の市場シェアを占め、これは確立された飲食品製造インフラと食品加工における液糖アプリケーションに有利な規制の枠組みが牽引しています。同地域の成熟した食品加工産業は、結晶の代替品よりも作業効率の点で有利な液糖システムに対する持続的な需要を生み出しています。正確な加糖表示を義務付けるFDAの規制は、一貫した組成により正確な栄養表示を可能にする液糖アプリケーションに競争上の優位性をもたらしています。コカ・コーラのような大手飲料メーカーは、機能性向上のために液糖システムを活用した製品の発売を通じて、液糖アプリケーションの継続的な革新を実証しています。レディ・トゥ・ドリンク・コーヒー分野の拡大は、低温加工環境で効果的に機能する液糖アプリケーションに対する特殊な需要を生み出しています。しかし、健康志向の動向と砂糖消費を対象とする規制圧力が逆風となり、新興国市場の長期的成長を抑制する可能性があります。

アジア太平洋は2030年までCAGR 5.87%で急成長する地域に浮上しました。これは食品加工能力の急速な工業化と可処分所得の上昇が包装食品消費を牽引していることを反映しています。中国の食品加工産業の拡大は、包装食品に対する消費者の受容の高まりに支えられ、飲料および菓子類製造における液糖用途の大幅な需要を創出します。インドの食品加工インフラストラクチャーの開発は、複雑な規制要件に対応し、信頼できるサプライ・チェーンを確立できる液糖サプライヤーにチャンスをもたらします。食品加工における品質管理基準を重視する日本は、厳格な安全性と一貫性の要件を満たす液糖アプリケーションに対するプレミアム価格の需要を生み出しています。この地域のチョコレートおよび菓子類市場の拡大は、メーカーが地域の味覚嗜好に製品を適合させることを可能にする液糖アプリケーションに対する特殊な需要を促進します。アジア太平洋市場への参入を目指す国際的な液糖サプライヤーにとっては、サプライ・チェーン開拓の課題と規制の複雑さが障壁となり、確立された流通網を持つ地域の加工業者が有利となります。

欧州は、確立された食品加工産業と、伝統的な製造部門における液糖の用途を支援する規制の枠組みを通じて、安定した市場プレゼンスを維持しています。この地域は有機食品加工に重点を置いているため、欧州連合の厳しい有機基準を満たした有機認定液糖に対するプレミアム価格の需要が生まれます。ブレグジットに関連したサプライ・チェーンの混乱は、欧州の液糖加工業者にとって、貿易障壁に直面している英国を拠点とする競合他社から市場シェアを獲得する機会を創出します。ドイツの高度な食品加工技術は、自動化された製造システムと統合する液糖アプリケーションの需要を生み出します。同地域の成熟した飲料産業は液糖アプリケーションに安定した需要をもたらすが、一方で、新たな健康志向の動向は欧州市場全体の砂糖ベースの原料に課題をもたらします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 飲料業界における需要の高まり

- ベーカリーや菓子類での採用増加

- 飲食品製造における均一混合能力

- 製薬業界からの需要増加

- RTDコーヒーとコールドブリュー市場のブームによる液糖の使用量の増加

- グラニュー糖に比べて取り扱いや保管が容易

- 市場抑制要因

- 砂糖の過剰摂取と糖尿病罹患率の上昇に関連する健康上の懸念

- 天然甘味料や人工甘味料の代替品に対する消費者の嗜好の高まり

- 飲食品中の砂糖含有量に関する政府の厳しい規制

- 原料砂糖の価格変動

- サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品タイプ別

- 液状ショ糖

- 転化糖シロップ

- その他

- 由来別

- オーガニック

- 在来種

- 原料別

- サトウキビ由来の砂糖

- ビート由来の砂糖

- その他

- 用途別

- 飲料

- ベーカリー

- 菓子類

- ベビーフード

- 医薬品

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Archer Daniels Midland Company

- Cargill Incorporated

- Sudzucker AG

- Tate and Lyle PLC

- ASR Group(Domino Sugar)

- Nord Zucker AG

- Tereos S.A.

- Wilmar International Ltd

- Cosan S.A.

- Boettger Gruppe

- Sugar Australia Company Ltd

- Zuken S.L.U.

- Galam Group

- Toyo Sugar Refining Co. Ltd

- Sicoli S.A.P.I. de C.V.

- Ragus Sugars

- Redpath Sugar Ltd

- Dolcini SA

- Louis Dreyfus Company

- Nord Sued Sugar(Chile)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日