骨成長刺激装置:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Bone Growth Stimulator - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844684

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

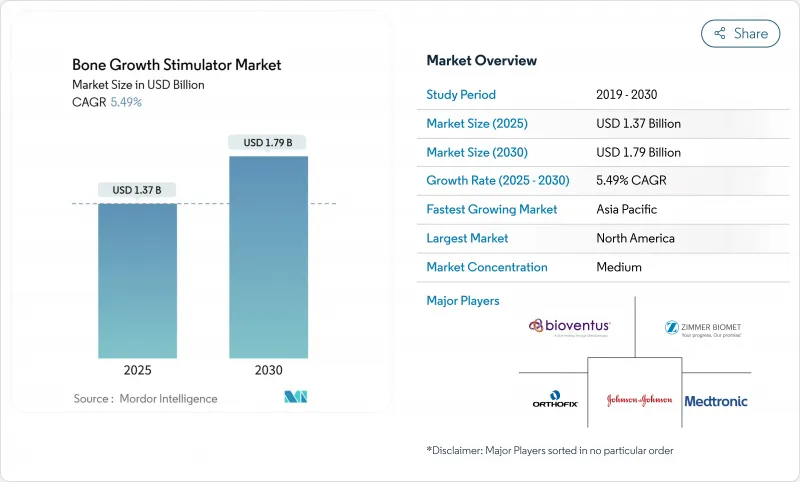

骨成長刺激装置の市場規模は2025年に13億7,000万米ドル、2030年には17億9,000万米ドルに達し、CAGR 5.49%で成長すると予測されています。

需要拡大の背景には、筋骨格系疾患の着実な増加、平均寿命の延長、肥満の蔓延などがあり、これらすべてが骨折治癒促進療法の臨床ニーズを高めています。技術は、単体の外部刺激装置だけでなく、治癒データをリアルタイムで送信するスマートでセンサー豊富なインプラントや、機械的刺激を補完する生物学的に活性な薬剤へと移行しつつあります。米国の支払者政策は、広範な適用範囲から事前承認による選別へと移行しており、これは市場の成熟と、より強力なエビデンス・パッケージの必要性を示しています。欧州でも同様の精査が始まりつつあり、一方、大規模な新興国では国内アクセスを拡大するため、革新的な医療機器に対する迅速な承認が展開されつつあります。このような変化を総合すると、確かな臨床データと医療費負担の論拠を提供できる機器メーカーを支援する環境が整いつつあります。

世界の骨成長刺激装置市場の動向と洞察

筋骨格系疾患の有病率の上昇

非癒合骨折は長骨骨折の10%にも及ぶため、非外科的治癒補助剤に対する臨床需要は依然として高いです。臨床文献によれば、間葉系幹細胞治療と電磁刺激療法を併用することで、9ヵ月後の治癒率が90%を超え、従来の固定アプローチに勝ることが示されています。パルス電磁場装置は難しい骨折でも73~91%の癒合率を示し、再手術の減少やリハビリテーション期間の短縮につながります。このような成果は、病院のプロトコールや支払者の保険適用根拠を強化し、骨成長刺激装置市場をさらに拡大します。

非/低侵襲整形外科的介入への嗜好の高まり

容量結合型および複合型磁場刺激装置は外科的移植を回避するため、周術期のリスクを軽減します。2024年にFDAが承認した低エネルギーの脊椎固定術用刺激装置は、このシフトを例証するもので、無作為化試験でプラセボの61%に対して79%の固定術成功を実証しました。Cignaのような保険会社は現在、高リスク骨折に対する特定のプロトコルを払い戻ししており、これは外来センターがこの技術を採用することを促し、患者の受容を高めています。この動向は、アドヒアランス・モニタリングのために臨床医のダッシュボードと同期するウェアラブル・システムの開発をサポートし、骨成長刺激装置市場をさらに拡大します。

米国以外では高額な機器コストと限られた償還額

高度な刺激装置は1台あたり5,000米ドルを超えることもあり、強固な保険を持たない多くの医療システムにとっては手の届かないものとなっています。機器規制の世界的な調和もまた、承認にかかる時間を長くし、コンプライアンス・コストを引き上げ、価格に敏感な市場から小規模なイノベーターを追い出しています。中国のファスト・トラック・パスウェイは、この障壁をいくらか緩和しているが、償還はまだまばらであり、広範な普及を遅らせています。やがて生産規模が拡大し、臨床結果のエビデンスが増えるにつれて、コストカーブは下方に曲がるはずです。

セグメント分析

2024年の骨成長刺激装置市場シェアの67.81%を刺激装置からの収益が占める。複合磁場、パルス電磁場、静電容量式カップリング技術は、外来患者のワークフローに合致し、骨折クラス全体にわたって強固な癒合率を実現するため、優位を占めています。埋め込み型センサーパッケージは現在、コンプライアンス指標を報告するため、償還文書化をサポートし、医療提供者の信頼を強化しています。内部刺激装置は、深部骨盤骨折のような外部磁場が浸透しないニッチな適応を占め、耐用年数を延ばす小型化されたバッテリーシステムの恩恵を受けています。

生物学的刺激剤は最も急成長している製品群で、CAGR 6.21%で拡大しています。組換え成長因子を間葉系幹細胞や足場マトリックスとブレンドした製剤は、相乗的な骨誘導を約束します。最近の臨床試験では、難治性の非骨癒合症例において、12ヵ月後のレントゲン写真上の結合率が91%を記録し、過去のベンチマークを上回っています。人工知能は現在、ドナー細胞の選択と投与量のスケジューリングを導き、一貫性を向上させ、規制当局の審査を迅速化しています。このような勢いが相まって、生物学的製剤は今後10年間、骨成長刺激装置市場において大きなシェアを占めることになると思われます。

脊椎固定術が2024年の骨成長刺激装置市場需要の57.45%を占めたのは、強固な関節固定術が依然として疼痛緩和と神経減圧の成功に不可欠だからです。外科医は、多層の頸椎症例や高リスクの腰椎症例に補助刺激装置を処方することが増えています。これは、対照群と比較してX線写真の癒合スコアが30ポイント向上したことを示す無作為化エビデンスを確信しているからです。病院は刺激プロトコルを回復経路に組み込んで、入院期間を短縮し、再入院を減少させています。

口腔と顎顔面の適応症のCAGRは6.34%と最も高いです。歯科インプラント治療では、低強度超音波と静電容量結合を利用して頂骨の高さを維持し、喫煙者や糖尿病患者におけるインプラントの失敗を減らしています。多血小板リッチフィブリンマトリックスは歯槽骨隆起の保存を促進し、従来の移植に比べ12%も骨量が増加します。これらの利益は、歯周病専門医や口腔外科医の採用に拍車をかけ、オフィスベースの歯科における骨成長刺激剤市場を拡大しています。

地域分析

北米は2024年の世界売上高の44.43%を占めています。メディケアが適用され、民間保険が広く採用され、レベルIの外傷センターが密集しているため、手術件数が多く、技術更新サイクルが速いです。国防省保健局は再生医療プラットフォームのために4,000万米ドルを計上し、国内サプライヤーに利益をもたらすイノベーションのフライホイールを生み出しています。骨形成刺激装置に対する2024年の全国的な事前承認義務化などの規制強化は、文書化の負担をもたらすが、長期的な償還の確実性を成文化し、骨成長刺激装置市場を維持します。

欧州は成熟した地域であるが、チャンスは豊富です。医療機器規制の移行期間は2027年12月までであり、既存企業はレガシー製品を販売しながら、将来の認証のために臨床書類を更新することができます。ドイツ、フランス、イタリアは整形外科のインフラが確立しているため、この地域の需要を支えています。一方、スカンジナビアの支払者は、X線写真で結合が確認された場合にのみ刺激装置を払い戻すアウトカムベースの契約を試験的に行っています。このアプローチにより、ベンダーは融合の進捗状況を保険会社のダッシュボードに自動的に反映させる接続モジュールを提供し、透明性と患者関与を高めることが奨励されています。

アジア太平洋地域は、2030年までのCAGRが6.49%で、最も急成長しています。中国の国家医療製品管理局は機器認可を早め、電磁界曝露限度に関する個別のガイドラインを起草しており、輸入業者にとって明確なものとなっています。日本のPMDAによる再生療法の分類では、外部刺激装置と対になる細胞強化生体材料の迅速申請が認められ、上市活動が活発化します。インドの外傷症例数の増加と急増する民間保険部門は、中型刺激装置の病院調達を推進し、オーストラリアと韓国は公的病院の入札サイクルを通じてトップクラスの装置を採用し続けています。これらの力学は、多様なヘルスケア支出層にわたって骨成長刺激装置市場規模を拡大させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 筋骨格系障害の有病率の上昇

- 非侵襲性/低侵襲性の整形外科的介入に対する嗜好の高まり

- 骨癒合が遅れる老年人口と肥満人口の増加

- 保険適用される脊椎固定術の適応拡大

- 遠隔コンプライアンス・モニタリングを可能にするウェアラブル、アプリ連動型刺激装置

- 回復促進技術に対する軍およびエリートスポーツからの資金提供

- 市場抑制要因

- 米国以外では高額な機器コストと限定的な保険償還

- BMP/PRP生物製剤の安全性と有効性に関する懸念

- 長時間の刺激プロトコルに対する患者のアドヒアランスの低さ

- 新たなEMF曝露制限によるデバイスの磁場強度の制約

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品別

- 骨成長刺激デバイス

- 体外式骨成長刺激装置

- 複合磁場(CMF)デバイス

- 容量結合(CC)デバイス

- パルス電磁場(PEMF)装置

- 埋め込み型骨成長刺激装置

- 超音波骨成長刺激装置

- 生物学的刺激剤

- 骨形成タンパク質(BMP)

- 多血小板血漿(PRP)

- 細胞ベースの骨形成マトリックス

- 骨成長刺激デバイス

- 用途別

- 脊椎固定術

- 癒合遅延骨折および非癒合骨折

- 口腔および顎顔面処置

- 外傷手術

- その他の用途

- エンドユーザー別

- 病院および整形外科センター

- 外来手術センター

- 在宅医療

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Medtronic plc

- Bioventus LLC

- Orthofix Medical Inc.

- Stryker Corporation

- Zimmer Biomet Holdings Inc.

- Smith & Nephew plc

- Johnson & Johnson(DePuy Synthes)

- DJO Global(Colfax)

- Arthrex Inc.

- IGEA S.p.A.

- Ito Co., Ltd.

- Terumo BCT Inc.

- Altis Biologics Pty Ltd

- Bone Therapeutics SA

- Stimwave Technologies Inc.

- Theragen Inc.

- Welte Medical B.V.(Ossatec)

- Isto Biologics

- Wright Medical Group N.V.

- Elizur Corporation

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日