|

市場調査レポート

商品コード

1844652

自己充填コンクリート(SCC):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Self-Consolidating Concrete (SCC) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自己充填コンクリート(SCC):市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月14日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

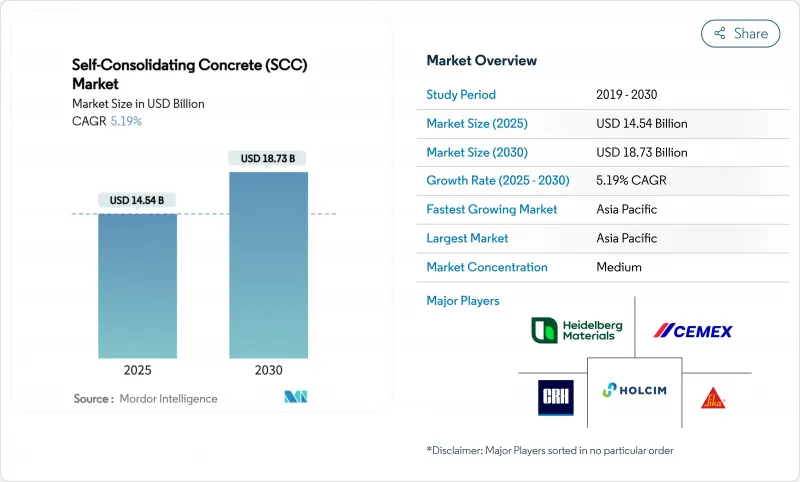

自己充填コンクリート(SCC)市場規模は2025年に145億4,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは5.19%で、2030年には187億3,000万米ドルに達すると予測されます。

堅調な需要は、機械的な振動を発生させることなく複雑な補強ケージを流し込むという請負業者のニーズから生じており、この要件は労働規制の強化や自動化目標と一致しています。特に北米と欧州では、具体化炭素を抑制するための規制圧力が、補助セメント質を多く含む混合物へのシフトを加速させています。既存の混和剤メーカーは、ポリカルボン酸塩の化学的特性を活用し、より低い水とバインダーの比率で流動性を高め、デジタル・モニタリング・プラットフォームは、セメント含有量を減らすのに役立つリアルタイムの強度データを提供します。これらの要因を総合すると、性能の向上、労働集約度の低下、持続可能性の義務化といった好循環が、自己充填コンクリート(SCC)市場に有利に働くことになります。

世界の自己充填コンクリート(SCC)市場の動向と洞察

プレキャストおよび現場打ち工事における打設作業の省力化

慢性的な職人不足により、建設業者はサイクルタイムを最大73%短縮し、作業員数の削減を可能にする振動のない打設方法を採用。プレキャスト工場では、繊維補強自己凝固性ミックスを統合することで28%の生産性向上を記録しており、この数字は現在北米と日本で観測されています。より迅速なターンアラウンドにより、15~25%の材料プレミアムにもかかわらず、従来のコンクリートと同等のコストが得られます。振動が現実的でないか、物理的に不可能な混雑した鉄筋では、このメリットはさらに大きくなり、自己充填コンクリート(SCC)市場は高層ビルや橋梁工事の中心に位置づけられます。

低炭素SCMリッチミックスへの需要

ニューヨークの州レベルの「バイ・クリーン」規則は、公共プロジェクトに供給されるコンクリートに体積炭素量の上限を強制するもので、生産者を流動性の高いミックスと自然に組み合わされるスラグとフライアッシュの高投与量に向かわせる。カリフォルニア州のCALGreen規制やフランスのRE2020の枠組みでも、タイプiの混合材と比較して30~50%のCO2削減を実現する配合材に価格プレミアムが設定されています。最新のポリカルボキシレート系超可塑剤は、クリンカ係数を低減しても必要な流動性を維持するため、自硬性コンクリート市場を単なる労働力の解決策ではなく、持続可能性のテコとして強化しています。

高い配合設計と材料費プレミアム

賃金が低く、プロジェクトのオーナーが割高な価格設定に抵抗する場合、従来型コンクリートと比較して15~25%のコスト差は依然として逆風となります。よく練られた骨材と輸入混和剤の必要性は、東南アジアとラテンアメリカの一部でコストを押し上げ、労働力の節約は明らかであるにもかかわらず、自硬性コンクリート市場の成長に水を差す可能性があります。請負業者は、初期費用と下流の効率性とのバランスを取る必要があり、小規模工事での導入は制限されます。

セグメント分析

セメントは2024年の自己充填コンクリート(SCC)市場の37.18%を占め、これは成長の勢いよりもむしろ構造量に起因します。混和剤のCAGRは7.18%であり、これは流動性を犠牲にすることなく0.30に近い水バインダー比を可能にする第4世代のポリカルボン酸エーテルの急速な普及に支えられています。粘度調整剤と組み合わされたこれらの化学物質は、より高いSCM代替レベルを実現し、生産者が厳しくなるCO2規制を遵守するのに役立ちます。骨材は価値で2位にランクされ、最小限の揚圧力下でのブロッキングを軽減するために、剥れの少ない隙間等級石への需要が高まっています。生産者がセメントトン数よりも性能を重視するため、混合材は化学的最適化へと傾き、世界的メジャーが混合材分野における研究開発提携や買収を優先する理由が明らかになりました。

SCM統合への軸足がサプライヤーの階層を再構築します。欧米市場では、石炭火力の低下によりフライアッシュの入手が不安定な状態が続いており、焼成クレーやすりガラスのポゾランへの関心が高まっています。繊維の添加はプレキャスト用途で増加し、無振動鋳造を補完するひび割れ制御を提供します。SikaGrind-400は、クリンカ係数が低下したときに、目標とする粉砕助剤がいかに初期強度を高め、対応可能な自硬性コンクリート市場を拡大するかを示しています。セメントメーカー各社は、低炭素バインダーと自社製混和剤ラインをバンドルすることでシェア維持に対抗しており、将来の競争優位性は原料トン数よりも総合的な化学ソリューションにかかっていることを示しています。

地域分析

アジア太平洋地域は2024年の世界売上高の49.55%を占め、CAGR 7.45%で拡大すると予測されます。中国の高速鉄道高架橋やインドのスマートシティプログラムでは、緻密な補強ケージに無振動コンクリートを指定することが日常的になっています。日本の残業規制は現場労働時間に上限を設けており、プレキャスト・ヤードと現場打ちの両方で自動打設のビジネス・ケースを強化しています。超党派のインフラ支出により、橋デッキや高速道路の修復の機会が解放され、ニューヨークの具現化炭素上限規制と整合します。

欧州は、成熟しつつも革新的な分野です。フランスのRE2020とアイルランドのクリンカー削減義務に基づくCO2排出量規制がSCMの採用を加速し、混和剤需要を押し上げます。中東・アフリカと南米は、規模は小さいが、技術サービス網が拡大し、大規模プロジェクトが増加するにつれて、関心が高まっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- プレキャストおよび現場施工における配置の省力化

- 低炭素でSCMリッチなミックスへの需要の加速

- 自動/ロボット打設ラインの急増

- 複雑な高層・巨大インフラでの採用

- 政府のグリーンビルディング義務化

- 市場抑制要因

- 高いミックス設計と材料費プレミアム

- 新興地域における限られた現場ノウハウ

- 品質のばらつきを引き起こす混和剤感受性

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模・成長予測

- 成分別

- セメント

- 骨材

- 混和剤と添加剤

- その他の成分

- 用途別

- プレキャストコンクリート製品

- 建築部材

- 住宅構造物

- インフラ(橋、トンネルなど)

- その他の用途

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- BASF

- Breedon Group plc

- Cemex SAB de CV

- CRH

- GCP Applied Technologies

- Heidelberg Materials

- Holcim

- Saint-Gobain

- Sika AG

- Tarmac Ltd.

- UltraTech Cement Ltd.

- Unibeton Ready Mix

- Vicat Group