|

市場調査レポート

商品コード

1844639

触媒再生:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Catalyst Regeneration - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 触媒再生:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月15日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

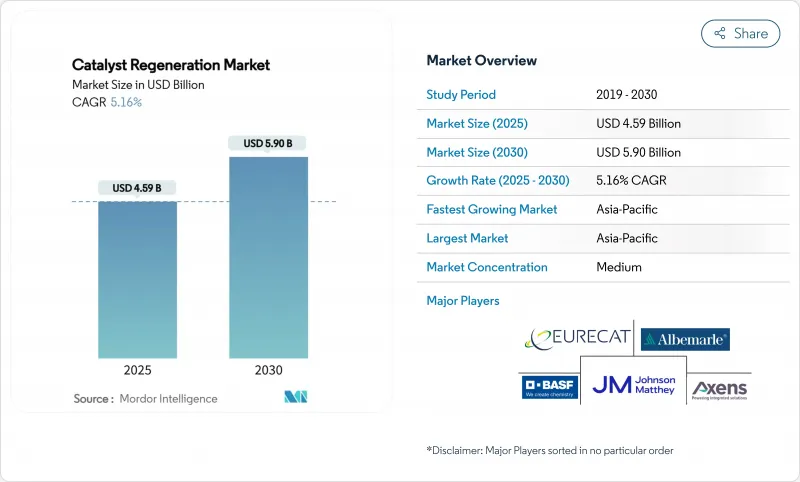

触媒再生市場規模は2025年に45億9,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは5.16%で、2030年には59億米ドルに達すると予測されます。

この着実な軌道を支えているのは、ますます厳しくなる排ガス規制、高騰する新触媒コスト、低炭素生産ルートを奨励する循環型経済指令の拡大です。実際、製油所や石油化学コンビナートでは、使用済み触媒の取り扱いに重点を置くようになり、プラスチックの熱分解や揮発性有機化合物(VOC)の削減といった新たな用途が顧客層を広げています。低温オゾン酸化や予測分析などの技術の進歩は、ダウンタイムの削減とコスト効率の向上をさらに促進し、成熟経済諸国と新興経済諸国の両方で触媒再生市場の勢いを強めています。

世界の触媒再生市場の動向と洞察

製油所と石油化学製品の排出に関する厳しい環境規制

国や地域の規制当局が許容排出量規制を強化しており、触媒再利用の経済性が変化しています。米国環境保護庁(Environmental Protection Agency)の有害大気汚染物質基準(Hazardous-Air-Pollutant Standards)の更新により、有害物質の排出が年間2,200トン削減され、金銭化された健康上の利益は年間1億米ドルを超えることになります。カリフォルニア州の低炭素燃料基準では、燃料サイクルの炭素強度を2030年までに30%、2045年までに90%削減することが義務付けられており、ライフサイクル会計規則を遵守するために再生触媒の需要が高まっています。EUの産業排出指令は、廃棄物処理のための利用可能な最善の技術(Best Available Techniques)に触媒再生を組み込んでおり、埋め立てよりも再生を優先するコンプライアンス主導の姿勢を強めています。アジア各地でも同様の規制が策定されつつあり、触媒再生の影響力は急速に拡大しています。

再生触媒のコスト上昇圧力

パラジウム、プラチナ、ロジウムの価格が不安定なため、再生触媒の調達はリスクの高い予算項目となっています。学術的な評価によると、軽く汚れた水処理触媒を再生すると、新規に供給する場合の半分以下のコストで、ベースライン活性の80%以上を回復することができます。Gulf Chemical and Metallurgical Corporationが運営するメタル回収施設では、使用済み触媒の99%を販売可能なモリブデンとニッケルの流れに日常的に変換しており、精製業者にとって循環価値の上昇を実証しています。量の多いAPACのハブでは、節約効果は倍増し、施設管理者は複数年の再生契約を結ぶよう促されます。

金属中毒触媒の回収率の低下

重質原油に含まれるバナジウム、ニッケル、鉄は活性部位に不可逆的に結合し、再生収率を低下させる。実験室での研究によると、5wt.%を超えるバナジウム負荷は、細孔の閉塞と相変化のため、水素化脱硫活性を半分以下に低下させる。改良された脱金属治療は、最大89.2%のニッケルを剥離するが、フレームワークの安定性を損なうことが多く、再利用サイクルが制限されます。そのため、残留供給を行っているオペレーターは、部分的な回収のコストと新たな触媒の支出を比較検討し、廃棄を選択することもあります。

セグメント分析

2024年に触媒再生市場シェアの73.18%を占めたのは、新品活性の80~90%を回復できる堅牢な熱・化学処理トレインがある現場設備でした。主要なサービス・プロバイダーは、金属抽出の前に段階的なキルンで炭化水素、炭素、硫黄を除去し、再生された量を精製装置にシームレスに挿入できる道路公認のドラム缶で現場に戻します。

プロセス装置内に直接適用される原位置再生は、オゾン酸化技術が成熟するにつれてCAGR 5.88%の勢いを増しています。連続触媒改質装置のオペレーターは、低温酸化が反応器への冶金的ストレスを抑制し、ダウンタイムを削減しながら容器の寿命を延ばすことを高く評価しています。早期導入企業では、原料をオフサイトに送る場合と比較して、ターンアラウンドを10日間節約し、トン当たりの触媒再生市場コストを15%近く削減できたと報告しています。

触媒再生レポートは、方法(現場打ちおよび現場内)、用途(製油所および石油化学コンビナート、環境、エネルギーおよび電力、その他の用途)、地域(アジア太平洋、北米、欧州、南米、中東およびアフリカ)で区分されています。市場予測は金額(米ドル)で提供されます。

地域別分析

アジア太平洋地域は、高い精製能力、深い石油化学統合、先進的なリサイクル規制により、2024年には世界需要の42.54%を占める。2030年までのCAGRは5.67%で、触媒再生市場の中心はアジア太平洋地域です。日本のリサイクル業者は、汚れた触媒、使用済みバッテリー、電子機器スクラップを高純度のパラジウムとバナジウムに変換する統合施設を運営しており、国内の原料フローを確保しています。インドでは、グリーンフィールドの総合製油所が、国境を越えた廃棄物輸送を避けるため、オンサイト再生トレインの設備投資を計画しています。

北米は、規制の確実性とデジタル・リーダーシップの恩恵を受けています。米国メキシコ湾岸の製油所では、最適な燃焼時間を推奨するクラウドベースのアルゴリズムに稼働データフィードを流し、カナダのハイドロクラッカーでは、金属買い取り価格を保証するクローズドループ契約に基づいて納入されるリサイクルCo-Moシステムを受け取っています。炭素税クレジットが2つ目の収益ラインを追加し、大陸中部の独立系製油所がコンプライアンス調整日の直前に再生スケジュールを立てるよう促しています。

欧州では、厳しい環境監督とプロセス技術の輸出のバランスが取られています。フランスとドイツのライセンサーは、供給と再生のパッケージをバンドルし、中東の顧客が欧州のハブを経由するゆりかごからゆりかごまでのサービスを受けられるようにしています。グリーン水素と電子燃料のためのEUの資金援助は、特殊反応器が選択性を維持するために正確な再生サイクルを必要とするテーラーメイドの触媒グレードに切り替わるにつれて、地域の需要をさらに押し上げます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 製油所と石油化学製品の排出に関する厳しい環境規制

- フレッシュ触媒のコスト・プレッシャーの上昇

- 再生触媒に有利な炭素集約度の義務化

- 現場でのオゾン酸化のブレークスルーによるダウンタイムの削減

- 状態ベースの再生を可能にする予測分析

- 市場抑制要因

- 金属汚染触媒の回収率の低下

- 世界のラボ試験法標準の欠如

- 特定プロセスにおける単一使用ナノ触媒の台頭

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- 方法別

- 坑外

- 現場施工

- 用途別

- 製油所・石油化学コンビナート

- 環境

- エネルギーと電力

- その他の用途(プラスチック熱分解、特殊用途)

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- 北欧諸国

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア(%)/ランキング分析

- 企業プロファイル

- Advanced Catalyst Systems

- Albemarle Corporation

- AMETEK Inc.

- Axens

- BASF

- CORMETECH

- EBINGER Katalysatorservice GmbH & Co. KG

- Eurecat

- EvoNik Industries AG

- Honeywell International Inc.

- Johnson Matthey

- NIPPON KETJEN Co. Ltd.

- Topsoe A/S

- W.R. Grace and Co.

- Yokogawa Cororation. of America