|

市場調査レポート

商品コード

1844631

イムノアッセイ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Immunoassays - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| イムノアッセイ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月04日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

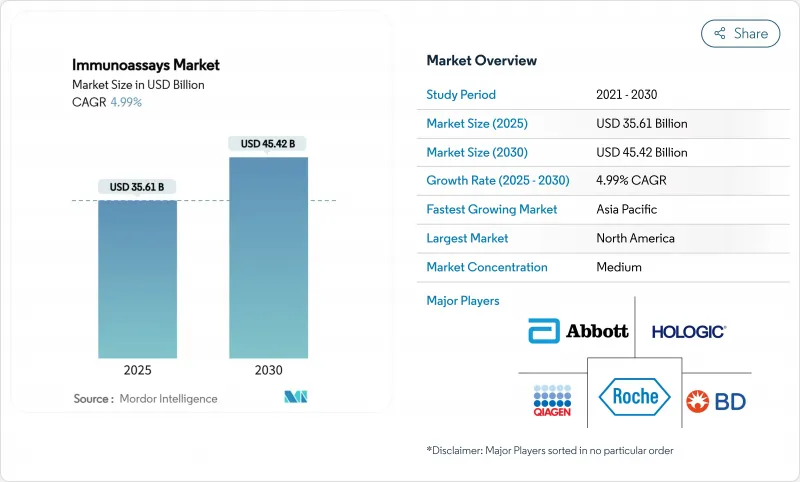

イムノアッセイ市場は、2025年に356億1,000万米ドルと評価され、2030年には454億2,000万米ドルに達し、CAGR 4.99%で成長すると予測されています。

この前向きの軌道は、腫瘍学バイオマーカー、人工知能対応プラットフォーム、リアルタイムのバイオプロセスモニタリングに対する需要の加速に支えられた、成熟しつつも着実に拡大している分野を反映しています。ライス大学のフローサイトメトリー装置は、地域のクリニックで実験室レベルの精度を実現しています。市場の成長は、治療薬モニタリングにおける化学発光イムノアッセイ(CLIA)の普及や、新興国での感染症サーベイランスプログラムの活発化からも恩恵を受けています。一方、交差反応性の問題、高い資本コスト、複数地域にまたがる厳しい規制が普及を抑制しているにもかかわらず、診断薬メーカー間の統合やニッチなイノベーターへのベンチャー投資が競合を激化させています。

世界のイムノアッセイ市場の動向と洞察

慢性疾患と感染症の増加

がん、心血管疾患、感染症などの疾病の増加により、世界的な検査量の再定義が続いています。胸部がんの指標としてCA724、フェリチン、B2-ミクログロブリンが特定された調査からも明らかなように、循環腫瘍DNAと従来のタンパク質バイオマーカーを組み合わせたマルチパラメーターパネルは、早期診断と治療法の選択を改善しています。循環代謝ケアは先進的なリポ蛋白(a)測定法を取り入れており、ロシュのTina-quant検査はFDAの認可を受けた最初のモルベースのLp(a)測定法です。WHOの品質保証ネットワークに支えられた感染症サーベイランスは、試薬の消費と機器の設置をさらに加速させています。

ハイスループット分析装置の急速な技術進歩

自動化と機械学習は、今や日々の検査室のワークフローを支えています。メイヨークリニックの腎臓結石スペクトル分析用AIモデルは、精度を維持しながらサンプルごとのレビュー時間を短縮しました。Revvity社のCLIAプラットフォームは、48分のターンアラウンドとモノクローナル抗体の特異性で1時間当たり60件の検査を提供します。マイクロ流体バイオセンサーは、流体制御と光学検出をシングルチップ上に統合し、アッセイ・フットプリントを縮小し、真のウォークアウェイ操作を可能にします。

厳しい複数法域の薬事承認

開発者は、FDA、欧州IVDR、アジアの複数の枠組みにおいて、異なるエビデンスの期待に直面し、タイムラインと予算が膨れ上がっています。コンパニオン診断薬では省庁間の調整が必要であり、AIやマルチプレックスアッセイのガイダンスは断片的なままです。グローバルなハーモナイゼーションが欠如しているため、平行したバリデーション試験や実地監査が余儀なくされ、研究開発パイプラインや製品上市からリソースを流出させています。

セグメント分析

試薬・キットは2024年に229億米ドルの売上を計上し、イムノアッセイ市場の中で最大の市場規模を占めるとともに、サプライヤーにとっては予測可能な継続的収入源となっています。販売量の伸びは、ルーチンの感染症パネル、慢性疾患モニタリング、有効性が確認されロットが一定な消耗品を必要とする世界的なサーベイランスプログラムの拡大によるものです。複数の分析装置プラットフォームにおける試薬の相互運用性はますます重要性を増しており、メーカー各社は無駄のないラボ運営を支援するユニバーサルケミストリーとCEマーク付きバルクパックへの投資を促しています。

CAGR5.34%で最も急成長している分析装置と機器は、ラボの完全自動化と高スループット業務への動きを反映しています。AIに対応したスケジューリングモジュールは、ランオーダーとメンテナンスサイクルを最適化し、技術者不足を緩和しています。一方、ミドルウェアはイムノアッセイデータをLISや病院EHRに接続し、統合的な臨床意思決定支援を推進しています。その結果、イムノアッセイ装置の市場規模は2025年の76億米ドルから2030年には99億米ドルに拡大すると予測されています。

ELISAは2024年に55.34%の売上シェアを占め、標準化されたプロトコール、低消耗品コスト、数十年にわたる性能エビデンスの蓄積がその基盤となっています。アカデミックな検査室も地域の検査室も、サイトカインパネル、内分泌マーカー、自己免疫スクリーニングのためにELISAに依存し続けており、根強い需要を維持しています。しかし、感度の限界と比較的長いインキュベーション時間は、ELISAが新たに出現した超低分子のアプリケーションに適していることを制限しています。

CAGR5.41%で成長する化学発光イムノアッセイは、分析感度が高く、ダイナミックレンジが広いため、治療薬のモニタリングや腫瘍マーカーの定量に選ばれています。マルチプレックス・マイクロアレイ・プラットフォームは、数十の分析対象物を同時に検出することでスループットを向上させる。その結果、ELISAが依然として大きなインストールベースを維持しているにもかかわらず、CLIAのイムノアッセイ市場シェアは10年後までに30%に上昇すると予測されています。

地域分析

北米は2024年に41.12%の売上シェアを維持し、強力な償還の枠組み、NIHの資金提供、画期的な診断薬に対するFDAの迅速な審査経路に支えられています。ロシュのB細胞リンパ腫アッセイのような最近の承認は、この地域の技術革新の勢いを示しています。Biogen社、Beckman Coulter社、Fujirebio社のアルツハイマーマーカーに関する共同研究は、イムノアッセイベースのコンパニオン診断薬の価値をさらに示しています。米国は老朽化した分析装置をサンプル前処理を統合した完全自動化ラインに置き換え続けており、カナダはユニバーサルアクセスを重視し、メキシコは公共部門の入札を高感度感染症プラットフォームに向けています。

アジア太平洋地域は2030年までのCAGRが5.54%で最も急成長している地域です。中国のメイド・イン・チャイナ2025計画は診断薬の自給自足を加速させ、ケムクリンの自動化システムはパイロットから全国展開へと移行しています。インドの組織化された診断薬部門は、ウェルネス・パッケージや価格の透明性にも後押しされ、大都市圏のハブを越えてTier3やTier4都市へと拡大しつつあります。日本では、再生医療や腫瘍学のコンパニオンテストが迅速承認プログラムによって奨励され、韓国では税額控除や病院のテストベッドを通じて新興企業を支援しています。東南アジア諸国は、結核やデング熱のサーベイランスを目的とした多国間資金提供の恩恵を受けており、ベンチトップ・プラットフォームの初回購入機会を創出しています。

欧州はIVDR移行の課題により発売までの期間が延びるもの、依然として主要な売上貢献国です。ドイツとフランスは集中的な検査需要の中心であり、英国はNHSの資金援助を通じて早期がんの検出を優先し、スペインはプライマリケアクリニックでのポイントオブケアプログラムを拡大しています。一方、中東とアフリカは、現在は規模が小さいもの、湾岸諸国の病院建設とアフリカCDCの調達イニシアチブのおかげで、2桁の検査量増加を示しています。南米では、ブラジルの統一医療サービスのアップグレードを活用して新生児および出生前スクリーニングを拡大し、アルゼンチンでは輸入規制の中で試薬の現地生産を推進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患および感染症の流行増加

- ハイスループットアナライザーの急速な技術進歩

- ポイントオブケア/在宅迅速検査の拡大

- 政府資金による世界のサーベイランスと予防接種プログラム

- AI/ML対応超低アナリティ検出プラットフォーム

- リアルタイムバイオプロセスモニタリング用PATイムノアッセイ

- 市場抑制要因

- 厳しい複数法域の規制承認

- マルチプレックスおよび自動化システムの高い資本コスト

- 新規アッセイにおける交差反応性とマトリックス干渉

- 高純度抗体のサプライチェーンボトルネック

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 製品・サービス別

- 試薬・キット

- 分析機器

- ソフトウェア&サービス

- 技術別

- 酵素結合免疫吸着測定法(ELISA)

- 化学発光イムノアッセイ(CLIA)

- 蛍光イムノアッセイ(FIA)

- ラジオイムノアッセイ(RIA)

- ラテラルフローイムノアッセイ(LFIA)

- マルチプレックス&マイクロアレイイムノアッセイ

- その他(ウェスタンブロット、イムノPCR)

- 用途別

- 感染症

- 腫瘍学

- 心臓病学

- 内分泌学

- 自己免疫疾患

- 治療薬モニタリング

- 創薬・開発

- その他

- 検体タイプ別

- 血液・血清

- 唾液

- 尿

- その他の体液

- エンドユーザー別

- 病院

- 臨床研究所

- 製薬・バイオテクノロジー企業

- 学術・研究機関

- ポイントオブケア/在宅医療

- その他

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- F. Hoffmann-La Roche AG

- Siemens Healthineers AG

- Danaher Corporation(Beckman Coulter)

- Thermo Fisher Scientific Inc.

- Becton, Dickinson and Company

- Bio-Rad Laboratories Inc.

- Hologic Inc.

- Luminex Corporation

- Qiagen N.V.

- Sysmex Corporation

- Agilent Technologies Inc.

- PerkinElmer Inc.

- bioMerieux SA

- DiaSorin S.p.A.

- Ortho Clinical Diagnostics

- Tosoh Bioscience

- Mindray Medical International

- Merck KGaA(Millipore Sigma)

- QuidelOrtho Corporation