|

市場調査レポート

商品コード

1844610

カラギーナン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Carrageenan - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| カラギーナン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月09日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

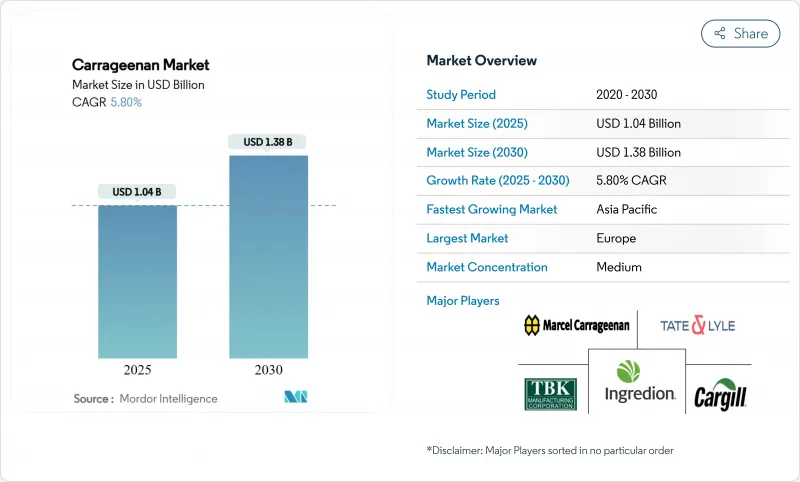

カラギーナン市場は2025年に10億4,000万米ドルに達すると推定・予測され、2030年には13億8,000万米ドルに達し、CAGR 5.80%で成長すると予測されます。

植物由来の食品、クリーンラベル改質剤、パーソナルケア製品における天然テクスチャライザーへの旺盛な需要が現在の成長を支えています。メーカーはまた、単価を下げながら歩留まりを向上させる新しい抽出技術からも利益を得ており、よりシャープな価格設定と迅速な製品のカスタマイズを可能にしています。人工知能とハイドロコロイド科学の融合は、配合者が極めて特異的なカラギーナンブレンドを設計するのに役立ち、開発サイクルを短縮し、飲料、代替乳製品、医薬品グミにおけるニッチな機会を開いています。欧州は厳格な成分規制と高度な食品加工に支えられて最大の地域市場を維持しているが、アジア太平洋は急速な工業化、中産階級の台頭、海藻養殖の盛んさを背景に他のすべての地域を凌駕しています。

世界のカラギーナン市場の動向と洞察

クリーンラベル運動が加工食品業界における天然増粘剤需要を促進

外務省のCBIが提供する重要な洞察によれば、世界的にクリーンラベル運動が原料の選択方法を再構築しています。CBIの調査は、この進行中の変革に焦点を当て、ポートフォリオに占めるクリーンラベル製品の割合が、2021年の52%から2025年と2026年には70%以上に急増すると予測しています。この上昇の背景には、消費者の製品成分に対する監視の目が厳しくなり、天然で加工が最小限に抑えられ、人工添加物を含まないクリーンラベル原料への需要が高まっていることがあります。加工食品では、海藻由来成分が合成安定剤や増粘剤に取って代わりつつあります。クリーン・ラベルの影響は、単なる原材料の選択にとどまらず、サプライ・チェーン全体に及んでいます。例えば、カーギル社はカラギーナンの供給源についてトレーサビリティ・プログラムを展開しています。さらに、注目すべき波及効果として、カラギーナンを他の天然成分とブレンドし、かつては合成添加物専用であった機能性を再現する、ハイブリッド型クリーンラベル・ソリューションの台頭があります。

乳製品代替品セクターの拡大がκおよびι型カラギーナンの使用を促進する

乳製品代替品市場の爆発的成長により、カラギーナン、特に植物性ミルクやヨーグルトに重要な安定性と口当たりを提供するκとιタイプのカラギーナンに対するかつてない需要が生まれています。ラムダ型カラギーナンは植物性ミルクに特に効果的で、植物性タンパク質との相互作用によって乳製品に非常に似た食感を生み出すと同時に、分離を防ぎ、保存期間中一貫した品質を保証します。乳製品の複雑な官能特性を再現するという技術的課題は、カラギーナンを不可欠な成分として位置づけ、メーカー各社は代替乳製品用途に特化した特殊グレードを開発しています。興味深いことに、植物由来の製品におけるカラギーナンの機能性は、従来の乳製品における性能を上回ることが多く、食感の安定性と保存可能期間という点で、代替製品の競争優位性を生み出しています。この機能的優位性は、大豆やアーモンドからエンドウ豆やオート麦のような新しい選択肢に至るまで、特定の植物性タンパク質源のユニークな課題に対処するように設計された特殊なカラギーナンブレンドの技術革新を推進しています。

加工グレード間の一貫性のない製品品質

カラギーナン市場では、加工グレードの違いによる製品品質のばらつきが大きな市場抑制要因となっています。品質のばらつきは、原料の調達、加工技術、品質基準の遵守の違いによって生じる可能性があります。こうした一貫性のなさは、食品、医薬品、化粧品など様々な用途におけるカラギーナンの性能に影響を及ぼし、製造業者やエンドユーザーの課題につながっています。例えば、食品業界では、カラギーナンの品質にばらつきがあると、製品の食感、安定性、貯蔵寿命に影響を及ぼし、顧客の不満足や製造業者の潜在的な経済的損失につながる可能性があります。同様に医薬品分野では、品質にばらつきがあると製品の有効性や安全性が損なわれ、消費者の健康や規制遵守にリスクをもたらす可能性があります。さらに、カラギーナンの増粘・安定化特性に依存している化粧品業界では、品質のばらつきによって製品の一貫性や性能に問題が生じる可能性があります。全グレードで均一な品質を確保することは、顧客の信頼を維持し、規制要件を満たし、業務効率を達成する上で極めて重要です。しかし、これを達成するためには、品質管理対策、高度な加工技術、強固なサプライチェーン管理への多大な投資が必要となるため、業界にとっては依然として根強い課題となっています。

セグメント分析

2024年には、カッパカラギーナンが市場収益の56.35%を占め、主要セグメントとして浮上しました。この優位性は、強力で脆いゲル形成特性によるもので、乳製品デザート、加工肉、菓子類など幅広い用途で望ましい食感を実現するために不可欠です。カリウムイオンの存在下でカゼインと相互作用するカッパカラギーナンの能力は、その機能性を高め、特にチョコレートミルクを安定させ、プリンのシネレシスを防ぎます。これらの特性により、これらのカテゴリーで製品の品質と保存安定性の向上を目指すメーカーにとって不可欠な成分となっています。

一方、ラムダカラギーナンは市場で牽引力を増しており、2030年までのCAGRは6.84%です。この成長の主因は、調理工程を必要としない独自の低温溶解性機能性であり、これによりラムダ・カラギーナンはレディ・トゥ・ドリンク飲料に非常に適しています。ラムダカラギーナンが提供する利便性は、時間を節約して使いやすい製品を求める消費者の嗜好の高まりと一致し、その採用をさらに後押ししています。さらに、熱処理を必要とせずに粘性と口当たりを提供できることから、製品の品質を維持しながら生産工程を合理化したいメーカーにとって好ましい選択肢となっています。革新的で機能的な原料への需要が高まり続ける中、カッパカラギーナンとラムダカラギーナンの両方が、世界のカラギーナン市場の将来を形作る上で極めて重要な役割を果たすと予想されます。

地域分析

2024年、欧州は世界のカラギーナン市場の30.84%のシェアを占め、これは厳しいクリーンラベル規制と、カラギーナンの天然由来と多様な機能を高く評価する高度な食品加工産業に後押しされています。欧州のリーダーシップは特に乳製品と食肉分野で顕著であり、カラギーナンは高級品の安定剤およびテクスチャライザーとして極めて重要な役割を果たしています。ドイツ、英国、フランスは欧州のトップ市場として際立っており、ドイツはこの地域のカラギーナン輸入において圧倒的な役割を果たしています。欧州のバイヤーは、厳格な品質と純度のベンチマークを遵守する精製カラギーナンのグレードを好む傾向が顕著であり、サプライヤーはプレミアム価格を要求することができます。

アジア太平洋地域は、急速な工業化、急成長する食品加工部門、機能性成分に対する消費者の意識の高まりに牽引され、2025~2030年のCAGRが7.24%と予測され、他を圧倒する勢いです。中国は、その加工能力によって世界の供給動向を形成しており、主要な生産国としても消費国としても高い地位にあります。一方、インドネシアとフィリピンは極めて重要な原料供給国として台頭し、ともにカラギーナン抽出用の海藻生産で世界を席巻しています。中国、日本、インドの都市部では、コンビニエンスフードや代替乳製品への需要が急増し、この地域の成長をさらに後押ししています。

北米は成熟しつつあるが、その広大な食品加工産業と天然素材へのシフトのおかげで、米国を筆頭に着実な成長を遂げています。特に、急成長している植物由来の食品分野では、特殊なカラギーナンのグレードに対する需要が高いです。メキシコは、伝統的な乳製品や加工肉にカラギーナンを使用する傾向が高まっており、ニッチを開拓しています。クリーン・ラベルの動向は、カラギーナンの天然海藻のルーツにスポットライトを当てながら、北米の食品を再形成しています。カラギーナンを食肉の脂肪低減に使ったり、植物性飲料の安定剤としての役割を果たすなど、革新的な技術があふれています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 加工食品業界における天然増粘剤需要を煽るクリーンラベルの瞬間

- 乳製品代替品セクターの拡大がκおよびロータ型カラギーナンの使用を促進

- 低カロリー食品の脂肪代替剤としての普及

- 賞味期限の延長と安定化

- グルテンフリーおよびアレルゲンフリー製品における需要の増加

- 天然処方における海藻ベースの原料の選好

- 市場抑制要因

- 加工グレードによって製品の品質が一定しない

- 新興経済国での認知度の低さ

- 持続可能性と海洋生態系への影響に対する懸念

- 精製グレードに関連する高コスト

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- タイプ別

- カッパ

- ロタ

- ラムダ

- 加工グレード別

- 精製

- 半精製

- アルコール度数

- 用途別

- 飲食品

- 乳製品・デザート

- 肉・鶏肉製品

- ソース・ドレッシング

- ベーカリー・製菓

- 飲料

- 医薬品

- パーソナルケアと化粧品

- その他

- 飲食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- オランダ

- スウェーデン

- ポーランド

- ベルギー

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Cargill Inc.

- Accel Carrageenan Corporation

- TBK Manufacturing Corporation

- Ingredion Incorporated

- Marcel Carrageenan

- Gelymar S.A.

- W Hydrocolloids Inc.

- Compania Espanola de Algas Marinas, S.A.

- Meron Group

- J.F. Hydrocolloids, Inc.

- Caldic B.V.

- Foodmate Co., Ltd.

- Shemberg Group

- Tate & Lyle(CP Kelco)

- PT. Amarta Carrageenan Indonesia

- Qingdao Gather Great Ocean ALgae Industry Group Co.,Ltd(GGOG)

- Zhenpai Hydrocolloids Co., Ltd.

- Pr1megum Carrageenan Indonesia

- MCPI Corporation

- P.T. Hydrocolloid Indonesia