自動車AWD(全輪駆動):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive All-wheel-drive - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844605

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

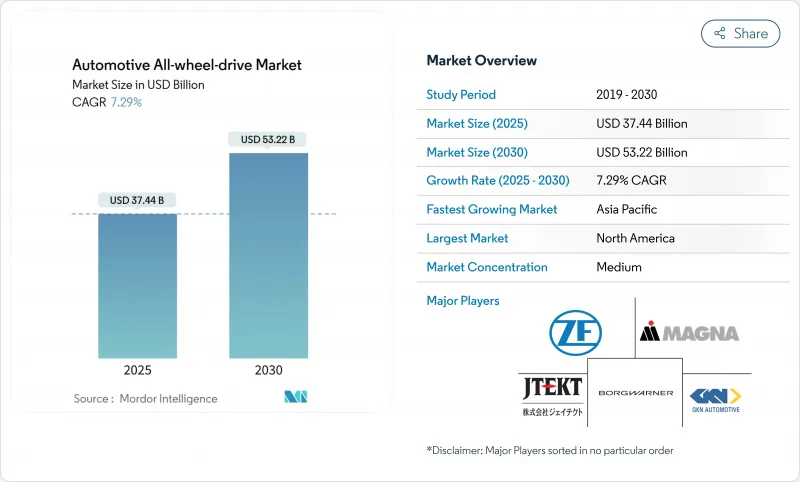

自動車AWD(全輪駆動)の市場規模は2025年に374億4,000万米ドルに達し、2030年には532億2,000万米ドルに達すると予想されます。

安全義務付けの強化、SUVとクロスオーバーの急速な普及、デュアルモーター電動ドライブラインの経済性の成熟が、この拡大を支えています。ADAS(先進運転支援システム)は、衝突回避性能を最適化するために予測可能なトルク伝達に依存するため、OEMは現在、プラットフォームの初期段階からトラクション・マネジメントの統合を優先しています。また、電動化は、トランスファーケースやシャフトをソフトウェア制御のEモーターに置き換えることで、長年の機械的コスト負担を軽減します。レアアース磁石とパワー半導体を中心としたサプライチェーンの再構築は、車両あたりのAWD比率が高まるにつれて極めて重要になってきています。AWDを1回限りのハードウェア機能から、データ駆動による性能アップグレードのための継続的な収益チャネルへと変化させ、ドライブラインハードウェアと無線ソフトウェアサービスを融合させる垂直統合型サプライヤーに対する競合力学の報奨はますます高まっています。

世界の自動車AWD(全輪駆動)市場の動向と洞察

世界的なSUVとCUVの需要急増

世界のSUVおよびクロスオーバー車の生産台数は、2030年までに2,800万台に達すると予測されており、トラクションシステムがオプションからデフォルトのパッケージングに移行するにつれて、AWDを搭載する割合は2025年の45%から65%に上昇すると予想されています。購入者は、舗装された道路を主に走行する場合でも、AWDを心理的な安全プレミアムとみなすようになっています。中国ブランドは現在、AWDを市場競争力のある基本価格にバンドルしており、新興市場における過去のコスト障壁を引き下げています。OEMはAWDにADASスイートをバンドルすることが多く、安全性を強化し、ネットマージンを高めています。消費者のユーティリティマインドは通年需要を維持し、自動車AWD(全輪駆動)市場を冬の季節性への依存度を低くしています。

電動化によるデュアルモーターe-AWDの普及

SAEのテストによると、デュアルモーターBEVは、アドオンメカニカルAWDを使用したシングルモーターレイアウトよりもエネルギー効率が9%向上しています。シャフトとトランスファーケースを排除することで、重量が削減され、正確なトルク制御が可能になります。商用車事業者は、メンテナンスの軽減と全車軸の回生ブレーキから利益を得ることができます。ヒュンダイの新しいハイブリッド・プラットフォームは、e-AWDがコストを抑えながらICEとフルBEVアーキテクチャの橋渡しをする方法を示しています。

高い部品コストと燃料/エネルギーペナルティvs 2WD

従来のAWDは、アルゴンヌのシミュレーションによると、製造コストに1,500~3,000米ドルを追加し、ICEの燃費をおよそ1~2mpg低下させる。BEVの航続距離は、ヒュンダイIoniq 5のデータシートが示すように、デュアルモーターバージョンでは10~15%低下します。メーカー各社は、コスト削減のためにAWDを標準装備にすることが多いが、これはバリュー重視のセグメントではエントリー価格を引き上げることになります。バッテリーの価格は下がり続けているが、新興市場では、短期的なペナルティが販売のハードルとなっています。

セグメント分析

乗用車は2024年に全輪駆動市場シェアの65.77%を占め、SUV、クロスオーバー、そしてAWD搭載セダンの増加により、トラクション・マネジメントがニッチなオプションから主流の期待へと移行したことを示します。OEMは、AWDをバンドルされた安全性とインフォテインメント・パッケージと組み合わせ、取引価格を引き上げると同時に、予測可能なトルク伝達に報いる規制テスト・サイクルを満足させています。消費者は、AWDが濡れた路面や凍結した路面で年間を通じて提供する信頼性を高く評価し、保険会社はそのメリットを保険料の引き下げに反映させることが多く、温暖な地域でも採用が進んでいます。また、プレミアム・カーは、ソフトウェア定義のトルク・ベクタリングを使用して、トリム・レベル間でライド・ダイナミクスを差別化し、AWD能力を経験的なセールス・ポイントに変えることで、より高い残存価値を支えています。

商用車は、2030年までのCAGRが7.96%と最も急速に拡大します。これは、小荷物、ユーティリティ、緊急車両が、さまざまな積載量や天候条件の下で、ミッションクリティカルな稼働時間を確保するためにAWDを採用するためです。電動アクスルは、トランスファーケースをなくすことで設置を簡素化し、メンテナンスのダウンタイムを減らし、大都市中心部に広がるゼロエミッションの義務に対応します。フリートテレマティクスは、電動AWDがホイールスピンに関連するタイヤの摩耗を減らし、回生ブレーキの効率を高め、初期価格が高いにもかかわらず総所有コストを改善することを確認しています。低排出ガス商業輸送に対する政府の優遇措置と、より厳しい安全監査は、AWDを将来の車両調達サイクルの中核要件として位置づけ、仕様化率をさらに加速させる。

2024年の自動車AWD(全輪駆動)市場規模の84.25%は依然として内燃エンジンが占めているが、デュアルモーターレイアウトがトランスファーケースのコストを削減し、トルク精度を向上させるため、バッテリー電気パワートレインがCAGR 10.11%で増加しています。ICE中心のプラットフォームは、ハイブリッドAWDを提供するために、フロントまたはリアに電動モジュールを組み込む傾向が強まっており、排出ガス規制の強化に対する投資の将来性を高めています。バッテリー価格の引き下げと政府のインセンティブが相まって、総所有コスト格差が縮小し、OEM各社は主流の価格帯でAWD搭載BEVを発売するようになります。

燃料電池への取り組みは、新たな商業的可能性を示している:BMWがトヨタと共同で2028年に発売する水素SUVは、長距離走行性能と、ヘビーデューティや寒冷地向けの電動AWDの組み合わせを目指しています。デュアルモーター・アーキテクチャは、ソフトウェアによる収益化の道も開き、自動車メーカーは性能アップグレードを空売りしています。カーボン・ペナルティによってICEのランニング・コストが高騰する市場では、こうした電動化システムがさらに勢いを増し、e-AWDがトラクション、効率、コンプライアンスの新たなベースラインとなります。

地域別分析

北米は、2024年に自動車AWD(全輪駆動)市場の43.17%を占め、ピックアップ、SUV、および雪道、混合地形、保険等級優遇措置に直面するフリートセグメントからの旺盛な需要があります。米国の規制当局は、AWDと義務化された安全技術を組み合わせ、普及を強化しています。カナダは、冬季のトラクションが基本的な期待値であるため、軽自動車の中でAWDの普及率が最も高いです。

アジア太平洋は、CAGR 8.55%で最も急成長している地域です。中国のOEMは、AWDを従来の二輪駆動の競合車を価格で下回る主流の輸出車に組み込み、費用対効果の高いトラクションに対する世界的な認識を再構築しています。インド初の大衆向けAWD EVであるMaruti Suzuki e-Vitaraの導入は、先進的なドライブライン能力の民主化を浮き彫りにしています。韓国では現代自動車と起亜自動車のポートフォリオ全体でe-AWDの拡大が続いており、日本ではハイブリッドAWDの伝統がグローバル展開に活かされています。

欧州では、着実ではあるがそれほど劇的な成長は見られず、性能を維持しながらユーロ7の排ガス目標を達成するために、電動AWDが有力なルートとなっています。この大陸のプレミアム・カーは、一般安全規制IIに沿ったADASと統合された、きめ細かいトルク・ベクタリングによって差別化を図っています。南米とアフリカは、インフラストラクチャーの改善と輸入関税の引き下げにより、AWDクロスオーバーの小売価格が低下しているため、現在も小規模ながら普及が進んでいます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 世界のSUVおよびCUV需要の高騰

- 電動化によるデュアルモーターe-AWDの採用

- 衝突回避およびトラクション安全に関する規制強化

- プレミアムセグメントにおけるパフォーマンスハンドリングへの消費者シフト

- 気候変動によるOEMのAWD標準化

- OTA対応のソフトウェアトルクベクタリングアーキテクチャ

- 市場抑制要因

- 2WDに比べて高い部品コストと燃料/エネルギー・ペナルティ

- e-アクチュエータの磁石と半導体供給のボトルネック

- バッテリーEVにおける航続距離損失の懸念

- 効率最適化されたドライブラインへの自律走行シフト

- バリュー/サプライチェーン分析

- 技術的展望

- 規制状況

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模・成長予測

- 自動車タイプ別

- 乗用車

- ハッチバックとセダン

- SUVとクロスオーバー

- 商用車

- 小型商用車

- 大型トラック・バス

- 乗用車

- 推進タイプ別

- 内燃エンジン(ICE)

- ハイブリッド電気自動車(HEV)

- バッテリー電気自動車(BEV)

- 燃料電池電気自動車(FCEV)

- システムタイプ別

- パートタイム/マニュアルAWD

- フルタイム/オートマチックAWD

- 電気式/電子制御AWD(デュアルモーター、クアッドモーター)

- アクティブトルクベクタリングAWD

- コンポーネント別

- トランスファーケース

- デファレンシャル(センター、フロント、リア)

- カップリングとクラッチパック

- プロップシャフトとドライブシャフト

- コントロールユニット・ソフトウェア

- 販売チャネル別

- OEMインストール

- アフターマーケット・レトロフィット

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- BorgWarner Inc.

- GKN Automotive(Melrose)

- ZF Friedrichshafen AG

- Magna International Inc.

- JTEKT Corporation

- Toyota Motor Corporation

- Nissan Motor Co. Ltd

- Continental AG

- Eaton Corporation PLC

- American Axle & Manufacturing

- Dana Inc.

- Haldex AB

- Hyundai Motor Company

- Audi AG

- BMW Group

- Mercedes-Benz Group AG

- Schaeffler AG

- Mahle GmbH

- Stellantis N.V.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日