|

市場調査レポート

商品コード

1844590

自動車診断ツール:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Diagnostic Tools - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車診断ツール:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月07日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

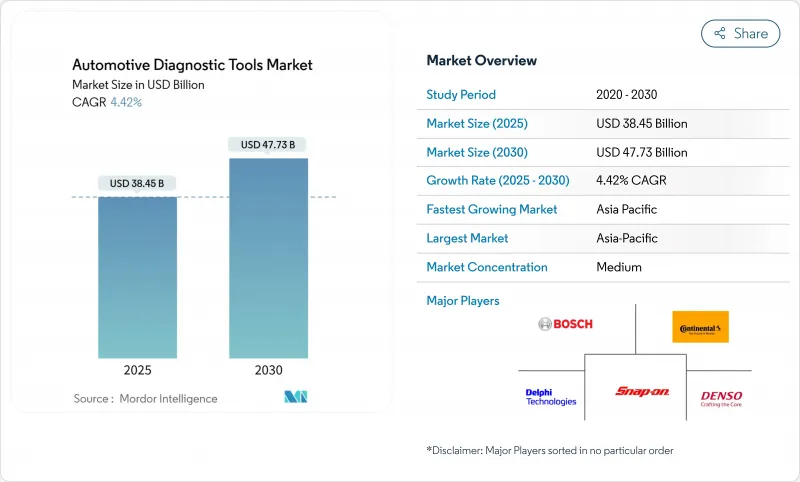

自動車診断ツールの市場規模は2025年に384億5,000万米ドル、2030年には477億3,000万米ドルに達し、CAGR 4.42%で成長すると予測されています。

ソフトウェアで定義された車両プラットフォーム、サイバーセキュリティ基準の強化、電動化の義務化により、ツールの仕様は高電圧安全性、リモート接続性、クラウド分析へと舵を切っています。ワイヤレス・インターフェース、無線アップデート・サポート、ISO/SAE 21434対応の暗号化は、現在、大規模なサービス・ネットワークの購入基準となっています。故障コード読み取り、ADASキャリブレーション、予知保全分析を1つの画面にバンドルするプラットフォーム統合戦略は、ディーラーやフリートオペレーターの支持を集めています。アジア太平洋地域では、電気自動車の生産台数と政府の補助金によりスキャンツールの導入が加速しているため、最も強力な数量牽引力を供給しています。

世界の自動車診断ツール市場の動向と洞察

パワートレインの急速な電動化

バッテリー式電気自動車は、高電圧回路、サーマル・パック、双方向充電器を使用しているため、標準的なOBD-IIリーダーでは診断できないです。カリフォルニア州は、2026年までに統一されたEV診断インターフェースを義務付ける予定であり、ツールベンダーは、ブランド間でバッテリーの健全性、絶縁抵抗、充電器の故障をデコードする必要に迫られています。フルークFEV150のような充電ステーションアナライザは、現在、グリッドとの相互作用を検証するためにサービスベイに加わっています。サプライヤーは、80以上のブランドをカバーするTHINKTOOL CE EVDのような専用EVテスターで対応しています。労働力の認定は車両のロールアウトに遅れるため、経験の浅い技術者を導くデータ豊富なツールがシェアを獲得しています。

OBD-III/遠隔診断ルールの厳格化

SAE J1979-2は、2027年以降に販売される内燃機関車に統合診断サービスのサポートを義務付けています。CARBとEUの規制当局も、サービスを整備工場からデータセンターにシフトさせる、リアルタイムのクラウドベースの故障報告を求めています。大手工具メーカーは、セキュアゲートウェイの認証やISO/SAE 21434プロセスに投資しているが、小規模なライバルは資金繰りに苦労するかもしれないです。14,000ポンドGVWR以上の大型エンジンは、40 CFR 86.010-18の下で並列監視の義務に直面しています。リモートアーキテクチャにより、フリートは故障の前にサービスのスケジュールを立てることができ、計画外のダウンタイムを減らすことができます。

高度なスキャンツールの高額な初期費用

トップクラスのADASキャリブレーション・リグと高電圧アナライザは、1ベイあたり5万米ドルを超えることがあり、小規模な整備工場にとっては負担が大きいです。日本の補助金は1店舗あたり最大16万円で、ハードウェアとトレーニング費用の合計のごく一部しか相殺できないです。サブスクリプション・アップデートは所有コストを増大させるが、セキュア・ゲートウェイ・アクセスには不可欠です。このような経済性から、独立系企業はフランチャイズ・ネットワークや、OEMツールをオンデマンドでレンタルするasTechのようなリモート・サービス・プラットフォームに向かっています。

セグメント分析

OBDスキャナーは、1996年以降のすべての乗用車モデルで動作するため、2024年には44.58%で自動車診断ツール市場の最大スライスを確保しました。このカテゴリーに属する自動車診断ツールの市場規模は依然として拡大しているが、最新のサービスベイではADAS、高電圧、クラウド同期などの複合的な機能が求められており、レガシーハンドヘルドには欠けています。スナップオンの2025年春のコードライブラリは、メルセデス・ベンツ向けに何百万ものテストとセキュアゲートウェイを追加し、汎用ハードウェアにOEMの奥行きを埋め込む競争を浮き彫りにしています。

CAGR最速の6.18%を記録した電気システムアナライザは、Bluetooth 5.0とデュアルバンドWi-Fiモジュールに依存しており、ライブテレメトリアップロード中のスループットを維持します。圧力リークテスターとバッテリー絶縁プローブは、EVパックの熱安全性を確保することでコアスキャナーを補完し、Redline Detectionの機器はフリートセーフティのお墨付きを得ています。サプライヤーは、複数のセンサーハーネスを1つのシャーシに統合することで、コストを各作業に分散させ、予算に敏感なワークショップの中で価格プレミアムを正当化しています。

2024年の自動車診断ツール市場シェアは乗用車が61.35%を占め、定期的な排ガス検査と安全検査に支えられています。しかし、フリート向けのバンやトラックは、ツールの仕様動向を牽引しています。小型商用車は2030年までCAGR 6.35%で成長し、eコマースによりダウンタイムを罰する配送サイクルが加速します。International TrucksのOnCommand Connectionのようなプラットフォームは、リアルタイムの性能データをクラウドダッシュボードにフィードし、路上イベントを削減するプロアクティブサービスオーダーを促します。

GVWR14,000ポンド以上の大型トラックは、より厳格なCFR診断に準拠し、マルチブランドデバイス内のプロトコルサポート要件を拡大しています。Bosch Vehicle Healthレポートは、混載車両のクーラントとオイルの偏差を強調表示するようになり、メンテナンス管理者はエンジンが損傷する前に問題に対処できるようになりました。電動化がデリバリー・バンにも及んでいるため、ツール・メーカーは単一のワークフローで燃焼分析とバッテリー分析を橋渡しし、技術者の学習曲線と在庫をスムーズにする必要があります。

地域分析

アジア太平洋地域は、2024年に自動車診断ツール市場シェアの36.41%を占め、CAGR 7.84%で最も急速に拡大します。中国は2023年にEV生産が50%急増し、さらに10兆元の自動車収益基盤があるため、ツール需要は好調を維持します。北京では2025年までに自律走行車両を導入しようとしており、配車前にレーダーのアライメントとライダーの清浄度を検証するV2X対応診断が必要です。日本は2024年10月にOBD検査の義務化を開始し、コンプライアンスを確保するために整備工場にスキャンツール購入の補助金を支給します。インドではASK AutoとAISINのアフターマーケット合弁事業が南アジア全域に部品・サービス網を拡大し、Tier2都市でのスキャンツールの普及が進みます。

北米は規制の勢いが強く、これに続きます。カリフォルニア州のAdvanced Clean Cars II規則では、2026年までにEV診断の標準化が義務付けられ、CARBは物理的な訪問検査の必要性をなくすリモートOBDコンセプトを試験的に導入しています。フリートはメンテナンス予算を最適化するためにUptakeのAIヘルスレポートを採用し、データをクラウドダッシュボードにプッシュするツールのアップグレードを強化します。OEMディーラーは、Snap-onの2025ソフトウェアウェーブを通じて、メルセデス・ベンツなどのブランド向けにセキュアゲートウェイアンロックを追加します。

欧州ではUN R155サイバーセキュリティ規則が制定され、診断インターフェースの型式承認監査が義務付けられます。大手サプライヤーはISO/SAE 21434フレームワークを組み込んでこれらの監査に対応し、フランチャイズ・ワークショップは規制コンプライアンス・カバレッジの恩恵を受けています。Institute of the Motor Industryによって認定されたトレーニングスキームは、特に高電圧整備のスキルギャップを埋める。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- パワートレインの急速な電動化

- OBD-III/遠隔診断規制の強化(米国、EU)

- 予知保全分析に対する需要の高まり

- 世界の軽自動車台数の増加

- OTAソフトウェアアップデート診断の統合

- 車載エレクトロニクスの複雑化

- 市場抑制要因

- 高度なスキャンツールの高い初期費用

- コネクテッドツールのサイバーセキュリティ認証のハードル

- 独立系アフターマーケットワークショップのスキル格差

- OEM間で断片化された通信規格

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- ツールタイプ別

- OBDスキャナー

- プロフェッショナルスキャンツール

- 電気システムアナライザー

- 圧力・リークテスター

- コードリーダー

- 車種別

- 乗用車

- 小型商用車

- 中・大型商用車

- 推進別

- 内燃機関

- バッテリー電気自動車

- ハイブリッド&プラグインハイブリッド

- 接続性別

- 有線

- ワイヤレス/Bluetooth/Wi-Fi

- エンドユーザー別

- OEMディーラー

- 独立系アフターマーケットガレージ

- フリートオペレーター

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Robert Bosch GmbH

- Snap-on Inc.

- Continental AG

- Delphi/BorgWarner Technologies

- ACTIA Group

- Autel Intelligent Tech

- Launch Tech Co.

- Softing AG

- Vector Informatik GmbH

- KPIT Technologies Ltd.

- Hella KGaA Hueck & Co.

- Texa S.p.A.

- Siemens Digital Industries Software

- Foxwell Tech

- OBD Solutions LLC

- Denso Corporation

- Innova Electronics

- Pico Technology Ltd.