|

市場調査レポート

商品コード

1844576

自動車用ガラス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Glass - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用ガラス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月15日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

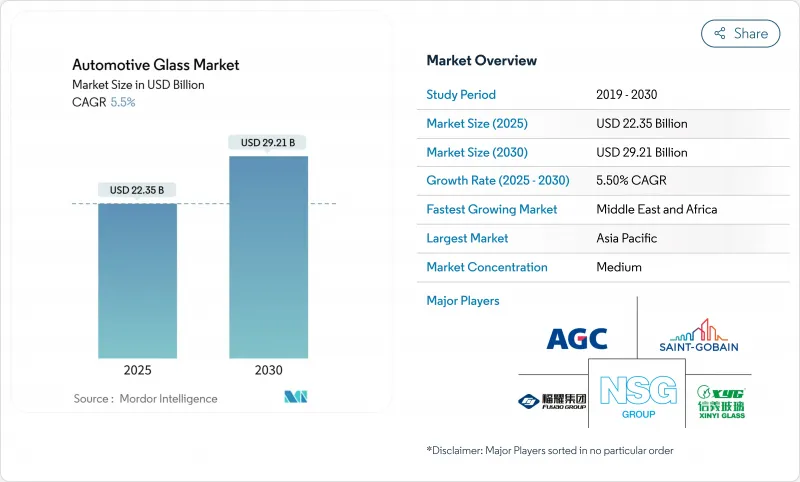

自動車用ガラスの市場規模は2025年に223億5,000万米ドル、2030年には292億1,000万米ドルに達すると予測され、予測期間中(2025~2030年)のCAGRは5.5%と堅調に推移します。

自動車生産台数の増加、安全義務の厳格化、電動モビリティへのシフトは、原材料価格や物流コストが変動する中でも勢いを維持しています。パノラミックルーフ、軽量ラミネートフロントガラス、エレクトロクロミックグレージングに対する需要の高まりは、メーカーが専門ラインを拡大し、OEMとのパートナーシップを深めることを促しています。SUVではガラス面の大型化が重視され、CO2排出量削減の規制圧力と相まって、コーティング製品や多機能製品の採用が加速しています。これらの要因が相まって、自動車用ガラス市場は今後10年間、技術主導で堅調な成長を遂げるものと思われます。

世界の自動車用ガラス市場の動向と洞察

EVプラットフォームにおけるパノラミックガラスへのシフト

電気自動車メーカーは、車内の雰囲気やブランドアイデンティティを高めるため、より大きなルーフガラスを採用しています。テスラのCybertruckやメルセデス・ベンツのVision Vコンセプトには、色合いレベルを調整するエレクトロクロミック・ルーフが組み込まれており、車室内の温度を最大18°F低下させ、空調負荷を低減しています。車両1台当たりのガラス面積は急増すると予想され、サプライヤーは広幅曲げ加工、Low-Eコーティング、赤外線吸収中間膜への投資を促しています。このようなプレミアム仕様は、生産コストの低下とともに中価格帯のEVにも浸透し、自動車用ガラス市場の持続的成長を支えるものと期待されます。

CO2目標達成のための軽量合わせガラスへのOEM需要

欧州の規制は、2030年のフリート平均CO2排出量目標を100g/kmに設定しており、自動車メーカーは1kg単位の削減を迫られています。2017年型フォードGTのEPA調査によると、合わせガラスは質量の30%削減に大きく貢献しました。イオノプラスト中間膜を使用した薄いゲージのラミネートは、衝撃性能を損なうことなく、最大30%の軽量化を実現しています。AGCとサンゴバンは、軽量化と制振性を両立させた1.6mmのフロントガラスを商品化しており、自動車用ガラス市場の長期的な見通しを強めています。

特殊中間膜(PVB、イオノプラスト)のサプライチェーン・クランチ

クラレのPVB生産能力増強が防音・HUDグレードフィルムの需要増に追いつかず、リードタイムが延び、割り当てプログラムを余儀なくされています。欧州のラミネーターはスポット的な供給不足を報告しており、アフターマーケットの注文よりもOEM生産を優先せざるを得ない状況にあります。バイオベースの実験的中間膜は53.1%という有望な機械的利点をもたらすが、規模拡大にはまだ時間がかかります。短期的な供給ストレスは、新しい工場が立ち上がるまで自動車用ガラス市場の成長を抑制する可能性があります。

セグメント分析

2024年の自動車用ガラス市場シェアは、コスト効率と生産資産の定着により、普通ガラスが82.70%を占めました。合わせガラスは、衝撃が加わっても破片が飛び散らず、世界的な安全基準を満たすため、強化ガラスに比べてシェアを伸ばしています。このシフトは特殊中間膜の供給を逼迫させるが、OEMがより薄く軽量な構造を要求しているため、ラミネーターはより高い価値を獲得できます。スマートガラスは現在少数派であるが、CAGR12.8%を記録すると予測され、高級車やハイエンドのEVのニッチを開拓しています。

エレクトロクロミック・ルーフは初期の採用が主流で、メルセデス・ベンツのVision Vプロトタイプに示されるように、浮遊粒子デバイス(SPD)は高速スイッチングと耐久性を実現します。ポリマー分散型液晶(PDLC)ウィンドウはプライバシーパーティションをターゲットにしており、サーモクロミックフィルムはまだ商業化前です。スケールメリットが向上するにつれ、スマートガラスはフラッグシップモデル以外にも拡大し、自動車用ガラス市場を強化することになるでしょう。

フロントガラスは2024年の自動車ガラス市場規模の44.60%を占め、装着義務化とADASセンサー搭載率の上昇に支えられています。複雑さが単価を押し上げ、サプライヤーとOEMの共同開発サイクルを強化しています。しかしサンルーフは、SUVがパノラマビューのために大きな開口部を標準化するにつれて、CAGR 10.2%で最も急成長しているアプリケーションです。

バックライトはアコースティックラミネートにより緩やかな牽引力があるが、保証の問題がスピードを抑制しています。サイドライトは、特に欧州と日本で、飛び出し防止法を満たすためにラミネート構造に移行しています。バックミラーとクォーターウィンドウは、エレクトロクロミック防眩コーティングを統合し、大面積を必要としない機能を追加しています。このようなアプリケーションの組み合わせが、自動車用ガラス市場の着実な拡大を支えています。

地域分析

アジア太平洋地域が2024年の自動車用ガラス市場の49.20%を占め、中国の莫大な生産量と急速な国内需要に支えられています。政府の奨励策により工場の生産能力はほぼ維持されており、インドの生産量増加が新たな需要軸となっています。上海で開催される会議では、インテリジェント・グレージング、LiDARの透明性、AR-HUDの統合にスポットが当てられ、絶え間ない技術革新が紹介されます。日本と韓国はプレミアムOEM向けに先進的な合わせガラスやコーティング製品を供給し、自動車ガラス市場全体の一部として利益率の高いニッチを維持しています。

生産者は、スマートガラスと持続可能性プログラムに軸足を置くことで、中国からの輸入品によるマージンの圧迫に対抗しています。AGCとサンゴバンの共同ボルタ炉は、CO2原単位を削減する戦略的な動きを示しています。一方、北米はSUVの需要に影響されています。米国ではアフターマーケットが活発で、Auto Glass Nowのようなブランドは、全国的なフットプリントを拡大し、交換需要を獲得しています。

中東とアフリカは、2030年までのCAGRが7.1%と、最も急速に成長すると予想されます。サウジアラビアのシリカが豊富な鉱床は、現地供給を目的としたフロートガラス投資を誘致します。より広範な産業多様化のアジェンダに沿った補助金は、自動車部品生産を奨励し、この地域の自動車ガラス市場における地位を拡大します。南米の見通しは主にブラジルの組立台数に関連しているが、アフリカの成長の中心は南アフリカの比較的成熟した部門です。プロキシミティ(近接生産)戦略は、グローバルサプライヤーがこれらの多様な地域間で運賃コストとジャスト・イン・タイムの期待値のバランスを取るのに役立ちます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- EVプラットフォームにおけるパノラミックグレージングへのシフト

- CO2目標達成に向けた軽量合わせガラスへのOEM需要

- SUVへのサンルーフの急速な普及

- 規制によるサイドウィンドウの安全ガラス義務化

- プレミアムOEMによるHUD対応フロントガラスの増加

- ADAS機能のための組み込みセンサーの統合

- 市場抑制要因

- 特殊中間膜(PVB、イオノプラスト)の供給不足

- 中国のフロートガラス生産能力過剰によるマージン侵食がEU市場に押し寄せる

- SUVのアコースティック・ラミネート・バックライトに関連する高い保証コスト

- 成熟したアフターマーケットチャネルにおける遅い交換サイクル

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- OEMとアフターマーケットの動向分析

第5章 市場規模・成長予測

- ガラスタイプ別

- 普通ガラス

- 合わせガラス

- 強化ガラス

- スマートガラス

- エレクトロクロミック

- 浮遊粒子デバイス(SPD)

- ポリマー分散型液晶(PDLC)

- サーモクロミック

- 普通ガラス

- 用途別

- フロントガラス

- バックライト(リアウィンドウ)

- サイドライト

- サンルーフ

- バックミラー&サイドミラー

- その他ガラス(クォーター&ベント)

- 車種別

- 乗用車

- ハッチバック

- セダン

- SUV&クロスオーバー

- ラグジュアリー&スポーツ

- 小型商用車

- 中・大型商用車

- 乗用車

- 推進別

- 内燃エンジン(ICE)

- バッテリー電気自動車(BEV)

- ハイブリッド電気自動車(HEV/PHEV)

- 燃料電池電気自動車(FCEV)

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- ニュージーランド

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- AGC Inc.(Asahi Glass)

- Saint-Gobain S.A.

- Nippon Sheet Glass Co. Ltd.

- Fuyao Glass Industry Group Co. Ltd.

- Xinyi Glass Holdings Ltd.

- Guardian Automotive(Koch Industries)

- Webasto SE

- Carlex Glass America LLC

- Magna International Inc.

- Vitro Automotive

- Corning Incorporated

- Sisecam Automotive

- Shanghai Yaohua Pilkington Glass

- Gentex Corporation

- AGP Group