プリプレグ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Prepreg - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844574

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

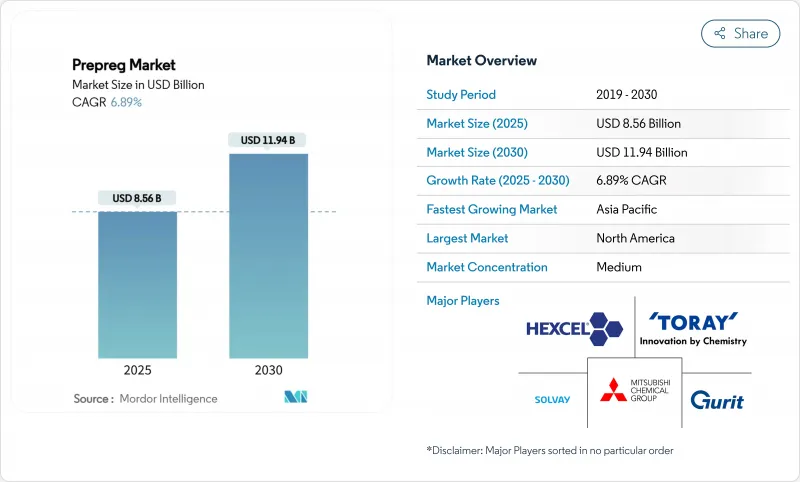

プリプレグ市場規模は2025年に85億6,000万米ドルと推定され、2030年には119億4,000万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは6.89%です。

複合材を多用した主翼や胴体に依存する民間航空機プログラム、ブレードの長さが100mを超える洋上風力発電設備、熱可塑性プラスチック構造を好む新興のeVTOLプラットフォームなどが、この拡大を総体的に支えています。オートクレーブのエネルギーコストとリサイクルのギャップが短期的な勢いを弱めるとしても、航空宇宙分野での強力な燃料消費経済性、政策主導の再生可能エネルギー建設、および自動車の軽量化政策が、構造用複合材の需要を強化しています。競争上の差別化は、垂直統合、自動レイアップ技術、およびコストを抑制しながら品質を守る認定材料データベースにかかっています。供給環境は緩やかだが引き締まっており、既存サプライヤーは、特に標準弾性率の炭素繊維グレードにおいて、中国の急速な生産能力増強に対抗して価格ポイントを死守しています。

世界のプリプレグ市場の動向と洞察

航空宇宙・防衛産業の生産率上昇

ボーイングの777X型機とエアバスのA350型機は、それぞれ重量比50%以上の炭素繊維強化ポリマーを使用しており、複合材を多用した製造スケジュールを続けているため、民間航空機の生産が増加しています。高揚力構造部品、機体胴体、翼表皮は、厳しい疲労・損傷耐性要件を満たす認定エポキシベースのプリプレグに依存しています。NATO加盟国全体の防衛近代化はこうした動向を反映しており、レガシーフリートは航続距離とペイロードを拡張する軽量ミッションシステムで改修されています。東レやヘクセルのようなサプライヤーは、長期契約により、安定した納入を保証しながら、認定費用を償却することができます。航空機1機あたりの複合材使用量が増加するにつれて、プリプレグ市場は、独自の材料データベースに支えられた数量成長と平均販売価格の上昇の両方から利益を得ています。

風力タービンブレードの長さの増加

オフショアローターの平均直径は現在200mを超え、ブレードの長さは100mを超えざるを得なくなり、スパーキャップの剛性要求が高まっています。炭素繊維プリプレグのスパーキャップは、構造的完全性を維持しながらブレード重量を25%削減し、既存のジャケット基礎に大型タービンを設置することを可能にします。ヴェスタス社などの欧州のOEMは、グラスファイバー製から炭素とガラスのハイブリッド構造へとシフトしており、中国のメーカーも能力増強目標を達成するために追随しています。真空アシスト樹脂トランスファー成形と自動ファイバー配置は、サイクルタイムを短縮し、人件費を削減し、コスト競争力を強化します。北海と南シナ海で加速する洋上風力発電のコミットメントにより、炭素繊維の持続的需要はプリプレグ市場の強固な長期パイプラインを確保します。

オートクレーブ硬化ラインの高額な設備投資とOPEX

大型の航空宇宙用オートクレーブの資本コストは200万米ドルを超え、かなりのエネルギーを消費する6~8時間の熱圧サイクルを稼動させる。小規模なティア2サプライヤーは、資金調達の障壁が高く、世界的な拡大が制限され、需要が急増したときに供給ボトルネックリスクをもたらします。アウト・オブ・オートクレーブ・プロセス-真空バッグのみの硬化、樹脂注入、オーブンベースのサイクル-は、エネルギーを最大50%削減するが、一次構造用のオートクレーブ由来の気孔率制御はまだ再現できないです。二次的な航空宇宙部品への採用が増えれば、コストエンベロープは低下します。しかし、胴体や主翼の認証に遅れが生じれば、オートクレーブの優位性が維持され、プリプレグ市場の普及を引き続き抑制することになります。

セグメント分析

熱硬化性樹脂システムは、民間航空機と弾道グレードの防衛ハードウェアにおける認証の深化に支えられ、2024年に73.45%の売上を維持。エポキシ樹脂は、高温硬化が航空機のライフサイクルにわたって安定した機械的特性を発揮する主翼や胴体部分に不可欠であることに変わりはないです。これとは対照的に、熱可塑性グレードは、eVTOL、自動車、水素貯蔵に対する要求の高まりを受けて、CAGR 8.88%で拡大すると予測されています。この拡大は、2025~2030年のプリプレグ市場規模に13億5,000万米ドル寄与します。ポリエーテルエーテルケトンとポリフェニレンサルファイドのファミリーは、220℃までの耐熱性を提供し、誘導溶接を可能にします。

クローズド・ループの材料フローを推進することで、熱可塑性プラスチックの魅力が強化されます。高トネージ圧縮プレスを稼動させている自動車OEMは、従来の180℃のエポキシサイクルから3分以下の熱可塑性樹脂キャンペーンに切り替えた場合、サイクルタイムが40%改善したと報告しています。一方、ビスマレイミド系とフェノール系は、高温ジェットエンジンのダクトや、難燃性・発煙性・毒性への適合が要求される内装パネルでニッチを保っています。全体として、樹脂化学間の対照的な成長軌道がプリプレグ市場における競争力の多様性を確保しています。

炭素繊維は、その比類のない剛性対重量比が民間旅客機、宇宙打ち上げ、フォーミュラ1の要件を支えているため、2024年には金額ベースで81.22%を支配します。航空機の空虚重量を1kg減らすごとに、耐用年数中に最大75tの燃料を節約できます。しかし、ガラス繊維は2030年までCAGR 7.99%の成長が予測されており、5Gエレクトロニクス、LED基板、低弾性率を許容するコスト重視のモビリティ用途などがその要因となっています。特殊なガラス繊維プリプレグを配合した高周波プリント基板用積層板は、24GHzレーダー以降の誘電ベンチマークに適合しています。

風力タービンのスパーキャップでは、カーボンスキンとガラスコアファブリックを組み合わせたハイブリッドラミネートが、原材料コストを下げながら重量を最適化し、対応可能なボリュームを拡大します。アラミド繊維は、弾道保護と衝撃エネルギー吸収の分野で限定的な市場プレゼンスを維持しているが、それぞれの補強材が果たす材料固有の役割が強調されています。中国メーカーが生産量を拡大するにつれて、低グレードの炭素繊維の価格が低下し、相対的なコスト・デルタが拡大し、性能マージンが狭い地域での代替論争に拍車がかかります。

地域分析

北米は2024年にプリプレグ市場で最大の37.88%のシェアを維持し、ボーイングの複合材を多用する787、777X、独自の宇宙打ち上げ構造によって支えられています。国防総省の近代化計画は回転翼機、無人システム、極超音速機にも材料需要を拡大し、安定した複数年の受注を確保します。この地域の認証エコシステムは、ヘクセルや東レ・アドバンスト・コンポジットといった国内サプライヤーに有利であり、両社は炭化からプレグレードまでの垂直統合ラインを運営しています。とはいえ、2025年の民間航空宇宙事業の売上は、主要なナローボディの納入調整後に落ち込み、それ以外は堅調な防衛事業の受注残の中で、短期サイクルでの変動が浮き彫りになりました。

アジア太平洋は2030年までのCAGRが8.12%と予測され、最も急成長している地域に浮上しました。中国の国営炭素繊維メーカーは、2030年までに世界の生産能力の50%近くを掌握する勢いであり、価格帯を引き下げ、より広範な産業への取り込みを促進します。COMACのC919やCR929といった国産の航空宇宙プログラムや国内のeVTOLプロトタイプは、高品位プリプレグの需要を取り込んでいます。日本の東レと帝人は、高弾性繊維と自動車用熱可塑性樹脂積層板を通じて技術的リーダーシップを維持し、韓国の水素貯蔵タンク構想はトウ・プリプレグの成長に拍車をかけています。

欧州は、エアバスの翼組立、英国の先進推進技術の研究開発、北海での積極的な洋上風力発電の目標に支えられ、1桁台半ばの成長を維持します。政策立案者が使用済み複合材廃棄物の精査を強化し、価値の高い繊維を再生できる熱分解とソルボリシスのパイロットプラントへの投資を加速。Gurit社がドイツの航空宇宙用プリプレグ生産能力を拡大する一方、スイスの生産ラインを閉鎖するという決定は、欧州のエネルギー価格が逼迫する中でのコスト合理化を示しています。一方、自動車用コンポジットの採用は、再生可能エネルギーや民間航空機の分野では軽量素材が免除されているもの、潜在的な炭素繊維の使用制限に関する規制の不確実性に直面しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 航空宇宙と防衛の建設率の急上昇

- 風力タービンブレードの長さ増加

- プレミアム自動車とスポーツにおけるカーボンプレプレグの普及

- 熱可塑性プリプレグに対するeVTOLと都市型エアモビリティの需要

- 水素圧力容器牽引用トウプリプレグブーム

- 市場抑制要因

- オートクレーブ硬化ラインの設備投資と運転経費の高騰

- 炭素繊維サプライチェーンの不安定性

- 脆弱なリサイクルとEoLインフラ

- バリューチェーン分析

- ファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- 樹脂タイプ別

- 熱硬化性樹脂

- 熱可塑性樹脂

- 繊維タイプ別

- カーボン

- ガラス

- アラミド

- 形状別

- UDテープ

- トウプリプレグ

- ファブリック/織物

- オルガノシート

- エンドユーザー産業別

- 航空宇宙・防衛

- 風力タービン

- 自動車

- 電気・電子

- スポーツ・レジャー

- その他の産業

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- 東南アジア

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- AGC INC.

- Axiom Materials

- DIC Corporation

- Gurit Services AG

- Hexcel Corporation

- Huntsman International LLC

- Isola Group

- Mitsubishi Chemical Group Corporation

- NTPT

- Park Aerospace Corp.

- Renegade Materials Corporation

- SGL Carbon

- Solvay

- Teijin Limited

- THE YOKOHAMA RUBBER CO., LTD.

- Toray Industries Inc.

- Ventec International Group

- Victrex plc

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日