|

市場調査レポート

商品コード

1844561

グルテンフリーベーカリー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Gluten Free Bakery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| グルテンフリーベーカリー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月28日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

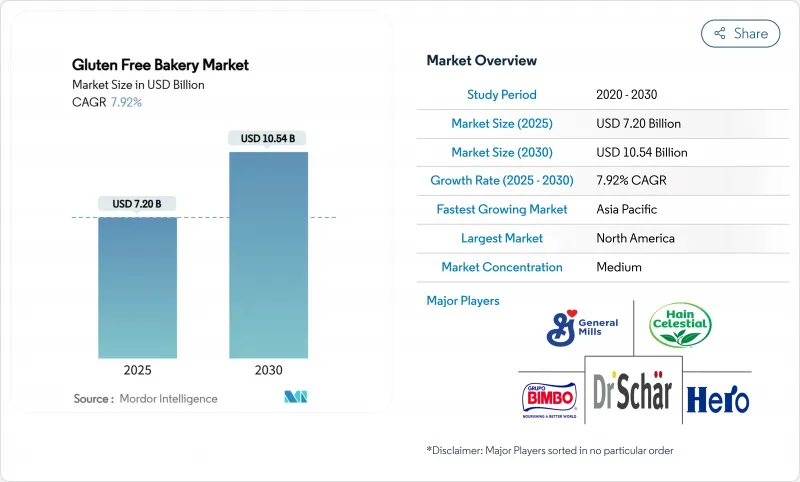

グルテンフリーベーカリー製品の市場規模は2025年に72億米ドルと推定され、2030年には105億4,000万米ドルに達し、CAGR 7.92%で拡大すると予測されます。

市場拡大の背景には、世界人口の約1%が罹患しているセリアック病の有病率の増加や、米国国立衛生研究所によると、健康志向の意思決定としてグルテンフリー食を採用する消費者の増加があります。米国食品医薬品局(FDA)は、「グルテンフリー」と表示された製品について、グルテンの含有量が20ppm未満であることを義務付けています。供給面では、大手ベーカリーが専用生産ラインの拡張を続ける一方、小規模ブランドはオンライン・チャネルやD2C(Direct-to-Consumer)サブスクリプションを活用してニッチな消費者にリーチしています。価格プレミアムの持続、クロスコンタミネーションのリスク、気候に関連した穀物不足は依然として主要な摩擦点であるが、新製品の開発速度や設備投資の鈍化にはつながっていないです。

世界のグルテンフリーベーカリー市場の動向と洞察

セリアック病とグルテン過敏症の有病率の上昇

オーストラリア放送協会(ABC)の2024年のデータによると、オーストラリアでは70人に1人がセリアック病に罹患しており、米国では1%がセリアック病に罹患しています。グルテンフリーベーカリー部門は、医学的にグルテン不耐症と診断された消費者と、グルテンフリー製品を選ぶ健康志向の消費者の両方の要求に対応しています。診断能力の向上と酵素療法や免疫調節の研究が進むことで、グルテン過敏症に対する消費者の認識が高まり、グルテンフリーの代替食品への需要が強まると予測されます。開発メーカーは、アーモンド、米、キヌアなどの代替小麦粉を使った製品開発戦略を実施し、従来製品と同等の品質基準を維持したグルテンフリーの焼き菓子を製造しています。認証されたグルテンフリーのラベリング、サプライチェーンの透明性、製品品質の最適化を実施している企業は、この拡大する市場を活用する立場にあります。職人によるパン、マフィン、ペストリーで構成されるグルテンフリーベーカリー分野は、大規模メーカーと専門ベーカリーの双方に市場機会を提供しています。

プレミアムベーカリーブランドによるクリーンラベル「フリーフロム」のポジショニング

グルテンフリー市場は、医療ニーズへの対応から、プレミアム・ポジショニングとクリーンラベルのメッセージングによるライフスタイルの選択へと進化しています。このシフトにより、メーカーは利益率を高め、より幅広い消費者層にリーチすることができます。2024年、アーデント・ミルズは、40を超えるグルテンフリー施設のネットワークに、Ancient Grains Plus Baking Flour BlendとEgg Replace製品を導入してポートフォリオを拡大し、植物由来で持続可能なソリューションに注力しています。リニューアル・ミルのような企業は、グルテン含有量が5ppm以下のアップサイクル平飼いトウモロコシ粉を開発することで、原材料の透明性と環境問題の両方に取り組んでいます。しかし、従来のグルテンフリー製剤は、望ましい食感や保存性を実現するためにハイドロコロイドや乳化剤に依存しているため、メーカーは、クリーンラベルの要求を満たしながら製品の機能性を維持するという課題に直面しています。

従来のベーカリー製品と比較したプレミアム価格

グルテンフリーのベーカリー製品の価格が高いのは、米粉、タピオカ粉、ソルガム粉、アーモンド粉など、小麦粉の代替原料のコストが高いためです。これらの代替原料はグルテンのような結合力や弾力性がないため、メーカーはより複雑な配合で焼き菓子を製造する必要があります。グルテンフリー専用の製造施設やクロスコンタミネーションを防ぐための別個の製造ラインが必要になり、生産量が減少するため、運営コストが増加します。グルテンフリーの生地は従来の生地に比べて安定性が低く、粘着性が高いという技術的課題があるため、製造工程では労働力の割り当てを増やし、厳格な品質管理プロトコルを実施する必要があります。北米と欧州の市場では、現在の競合情勢により、メーカーは製品認証と安全プロトコルを実施しながらプレミアム価格を維持しています。この価格構造は、生産能力の増加、製造工程の自動化、市場参入企業によるコスト効率の高い代替品の導入に伴って変化する可能性があります。新興市場では、購買力に制約のある人々の間でグルテン過敏症や健康への配慮に対する消費者の意識が高まっているにもかかわらず、グルテンフリー・ベーカリー製品の高価格設定が市場浸透の妨げとなっています。

セグメント分析

パンは2024年に36.38%の圧倒的な市場シェアを維持するが、これは消費者がグルテンフリー食に移行する際に優先する主食としての地位を反映しています。しかし、ケーキ、マフィン、ブラウニー分野は2030年までCAGR12.02%で加速し、基本的な栄養を超えた贅沢な体験へと消費者の期待が進化していることを示しています。ランカスター・コロニーは、2024年9月にNew York Bakeryブランドで初のグルテンフリーの冷凍パン・ラインを発売しました。これは、認証基準を維持しながら食感と風味を高める特許出願中の配合技術を特徴としています。クッキーとビスケットはその中間を占め、ポーションコントロールの魅力と、流通と在庫管理を容易にする長い賞味期限の利点があります。

2024年1月、Nothing Bundt Cakesはグルテンフリーの新製品を発売し、消費者の需要増に対応するためにグルテンフリーのポートフォリオを拡大する主流ベーカリーチェーンの市場動向と一致しました。この拡大は、ニッチ市場を超えたこのセグメントの商業的可能性を示しています。ベーカリー製品部門は、タンパク質強化素材や機能性素材を取り入れることで多様化しており、グルテンフリーの特性を超えて栄養面での利点を強化した焼き菓子を求める消費者の要望に応えています。

地域分析

2024年の市場シェアは北米が33.96%を占め、高い消費者意識、確立された規制枠組み、一人当たり売上高を押し上げるプレミアム・ポジショニング戦略に支えられています。同地域の市場リーダーシップは、洗練された流通網、強力な小売パートナーシップ、継続的な製品革新に起因します。北米の消費者の嗜好は、特にスナックやベーカリー分野で、プレミアム・グルテンフリーの選択肢がますます好まれるようになっています。同市場は、製品カテゴリーの拡大と栄養プロファイルの強化により、持続的な成長の可能性を示しています。

アジア太平洋地域は、可処分所得の増加、都市化の動向、中間所得層の健康志向の高まりに後押しされ、2030年までのCAGRが12.19%と最も高い成長率を示しています。日本で開催されたIFIA/HFE 2024の展示会では、特殊なマドレーヌを含むグルテンフリー製品のイノベーションが紹介され、メーカーがアジア市場を重視する姿勢を強めていることが示されました。地域市場の開拓は、小売インフラとデジタル商取引プラットフォームの改善によって支えられています。米国農務省の報告によると、インドのFSSAIは外国食品製造施設の登録期限を2024年9月まで延長し、国際的ブランドに市場参入の機会を創出しました。

欧州では、特にベーカリー分野でグルテンフリー製品に対する需要が高まっており、ドイツ、フランス、英国などの国々で力強い成長が見られます。市場参入企業は、消費者の健康意識と意識の高まりを受けて、味覚の改善と食感の向上に焦点を当てた新しいグルテンフリーの選択肢を開発しています。例えば、IfD Allensbach社の報告によると、ドイツでは2024年に216万人の消費者が14日以内にグルテンフリー製品を購入しています。さらに2025年6月には、グルテンフリー食品メーカーのユベラが、パンと関連製品を提供する新しいベーカリー・ブランド「Oaf」を発表し、市場のイノベーションの軌道を例証しています。この地域の成長は、厳格な食品表示規制、セリアック病診断率の上昇、小売流通チャネルの拡大によってさらに支えられています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- セリアック病とグルテン過敏症の有病率の上昇

- プレミアムベーカリーブランドによるクリーンラベル「フリーフロム」のポジショニング

- 消費者の信頼を高める表示法と認証

- ニッチブランドへのリーチを高める消費者直販のサブスクリプションモデル

- イノベーションとバラエティの増加

- 著名人の支持の影響力

- 市場抑制要因

- 従来のベーカリー商品に対するプレミアム価格

- 新興市場の共有施設における交差汚染リスク

- クリーンラベルのグルテンフリーパンの賞味期限の短さ

- 気候変動による特殊小麦粉(ソルガムきび、そば粉)の供給への影響

- バリュー/サプライチェーン分析

- 規制の見通し

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品タイプ別

- パン

- クッキーとビスケット

- ケーキ、マフィン

- その他グルテンフリーベーカリー製品(ブラウニー)

- 流通チャネル別

- スーパーマーケット、ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売

- その他の流通チャネル

- 穀粉タイプ別

- トウモロコシ粉

- 米粉

- その他の穀粉

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Dr. Schar AG/SpA

- General Mills, Inc.

- Hain Celestial Group

- Grupo Bimbo SAB de CV

- Hero Group AG

- Flowers Foods Inc.(Canyon Bakehouse)

- Warburtons Ltd.

- Amy's Kitchen Inc.

- Bob's Red Mill Natural Foods

- Dawn Food Products Inc

- The Kellog Company

- Mission Foods

- Genius Foods Ltd.

- BFree Foods

- Kinnikinnick Foods Inc.

- Toufayan Bakeries

- Nairn's Oatcakes Ltd.

- WOW Baking Company,

- The Smart Baking Company

- Ener-G Foods