|

市場調査レポート

商品コード

1844544

電動パワーステアリング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Electric Power Steering - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 電動パワーステアリング:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月03日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

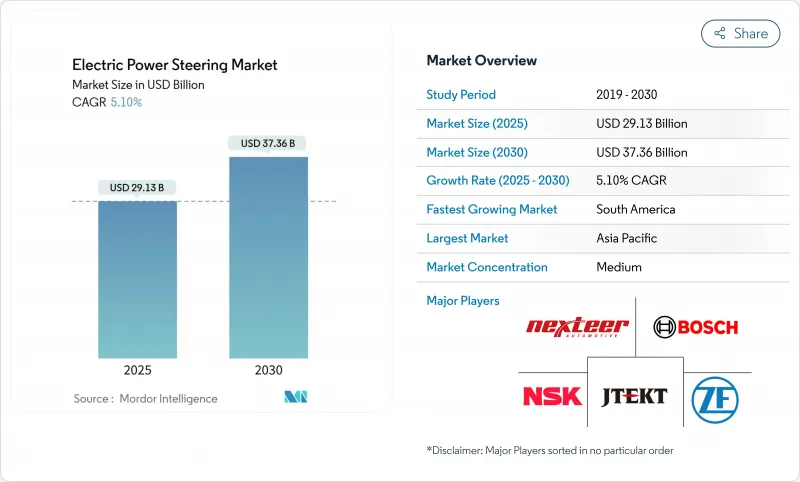

電動パワーステアリング市場は、2025年に291億3,000万米ドルを創出し、2030年にはCAGR 5.10%で373億6,000万米ドルに達します。

ステア・バイ・ワイヤの普及率の上昇、燃費規制の強化、ソフトウェア定義の自動車へのシフトが、この着実な軌道を支えています。自動車メーカーは現在、ステアリング・システムをマス・カスタマイゼーションのゲートウェイとして利用し、無線アップデートを通じて提供されるインテリジェントなソフトウェア・キャリブレーションを重視しています。サプライヤーは、純粋に機械的な専門知識から、ISO/SAE 21434およびUN R155サイバーセキュリティ規則に準拠した統合電子アーキテクチャへと軸足を移しつつあります。同時に、アジア太平洋地域の圧倒的なシェアは、中国のEV規模と日本の精密部品の伝統にかかっています。南米ではEVの普及が加速しており、コストに敏感な市場に次の需要の波が押し寄せています。既存のTier-1企業は、電子制御ユニット、センサー、モーター設計をターンキーモジュールにバンドルし、進化するADAS指令に対して検証できるようにすることで、その地位を守っています。

世界の電動パワーステアリング市場の動向と洞察

車両プラットフォームの急速な電動化

自動車の電動化は、内燃機関車のエンジンパワーを消耗する油圧システム特有の寄生ロスを排除することで、EPSの採用パターンを根本的に変えます。電気自動車はエネルギー効率の高いステアリング・ソリューションを求めており、ハイブリッドEPSシステムは商用車用途で従来の油圧式パワーステアリングと比較して50%以上のエネルギー消費削減を実証しています。自動車メーカーがEPSを回生ブレーキの統合とバッテリー航続距離の最適化に不可欠なインフラとして認識するにつれ、移行は加速しています。NHTSAの2027~2031年モデルの企業平均燃費基準は、年間2%の燃費改善を義務付けており、EPSの採用は内燃機関車にとって経済的に不可避である一方、EVにとっては競合優位性をもたらします。この規制圧力は、EPSが従来型車両にとってはコンプライアンス主導となり、電気プラットフォームにとっては性能向上となるという二重の市場力学を生み出します。

燃費と排出ガス削減に対する需要の高まり

全米調査委員会の調査によると、油圧システムを交換した場合、中型車では1.3%、大型車では1.1%の燃料削減効果があります。効率向上は車両運行全体にわたって複合的に作用するため、燃料費の上昇やカーボンプライシングの仕組みに直面している商用車事業者にとって、EPSは経済的に魅力的なものとなっています。欧州連合(EU)の一般安全規則II(2024年7月発効)は、EPSシステムとシームレスに統合する先進安全技術を義務付けており、規制の相乗効果によってEPSの採用が加速します。効率性要件と安全性の融合は、EPSをオプション装備ではなく、基盤技術として義務付けるものです。フリートオペレーターは、EPSを、将来の自律走行機能を可能にすると同時に、即座に運用コストの削減を実現するインフラ投資として認識するようになっています。

低コストの自動車における高い単価対油圧システム

価格競争の激しい市場セグメントでは、コスト競争は依然として困難であり、油圧システムは、運用の非効率性にもかかわらず経済的優位性を維持しています。インドの自動車メーカーは、コスト管理に対するさまざまなアプローチを示しており、タタ・モーターズはハリアーEVのコンポーネントを80%現地化する一方、オラ・エレクトリックのような企業はレアアース材料への依存を避けるためにマグネットレス・モーターを開発しています。中国のレアアース輸出規制によってサプライチェーンが圧迫され、インドではEV製造の実行可能性を維持するために50%の現地化要件の緩和が検討されているため、コスト差はより顕著になります。製造規模の経済性は、量販セグメントでは既存の油圧システム・サプライヤーに有利であり、プレミアム車がEPSを採用する一方でエコノミーセグメントが移行に抵抗するという市場の二分化を生み出しています。初期資本コストが車両の収益性に直接影響する商用車用途では、課題はさらに深刻化し、取得価格の上昇を正当化するためには、明確な運用上の節約効果を示す必要があります。

セグメント分析

2024年のEPS市場シェアはコラムタイプが54.23%を占め、主流車両プラットフォームにおける統合の優位性と費用対効果の確立を反映しています。しかし、デュアルピニオンタイプのコンフィギュレーションは、自律走行アプリケーションの精度要件とステアリング応答特性の向上により、2030年までCAGR 11.50%で最も急成長するセグメントとして浮上します。ピニオンタイプのシステムは、コストと性能のバランスが取れた性能を提供し、ミッドレンジのアプリケーションで安定した市場プレゼンスを維持しています。このセグメントの進化は、将来のモビリティ要件に対するメーカーの戦略的ポジショニングを反映したものであり、ステアリング精度は、安全性が重要な自律走行機能にとって不可欠となります。

ゼット・エフ社のステア・バイ・ワイヤ技術がNIO社のET9に採用されたことは、先進的なアーキテクチャが新しいステアリング・ホイール設計と操縦性の向上を可能にし、特に電気自動車プラットフォームに恩恵をもたらすことを示しています。コラム・タイプ・システムは、後付け用途やコスト重視のセグメントで優位性を維持する一方、デュアル・ピニオン構成は、差別化されたドライビング体験を求めるプレミアム・メーカーを惹きつけています。技術の進歩は市場の二分化を示唆しており、量販車種は実績のあるコラムタイプの信頼性を優先し、性能重視の用途はデュアルピニオンの高精度性能に移行しています。

ステアリングラック/コラム部品は、2024年に42.61%の市場シェアを維持し、すべての車種においてEPSシステムの機械的基盤を占める。センサーコンポーネントは、ADAS(先進運転支援システム)の統合に必要なフィードバックメカニズムの高度化を反映し、2030年までのCAGRが10.20%と最も加速します。ステアリングモーターセグメントは、主要アクチュエーションコンポーネントとして安定した性能を提供する一方、その他のコンポーネントタイプは、サイバーセキュリティモジュールやOTAアップデート機能などの新興技術を包含します。コンポーネント・ミックスの進化は、基本的な電動化を超えてインテリジェント・システム・アーキテクチャに向けた市場の成熟を示しています。

センサーの成長軌道は、緊急操舵介入や車線維持支援機能を可能にする正確なフィードバックを実現する、車両安全システムの強化に対する規制要件と一致しています。NSKのフォースフィードバックアクチュエータとロードホイールアクチュエータの開発は、次世代ステアリングシステムに必要とされるコンポーネントの高度化を示しています。従来の機械部品がコモディティ化の圧力に直面する一方で、電子部品は高度な機能性によってプレミアム価格を要求し、サプライヤーの価値提案と競合ダイナミクスを再構築しています。

地域分析

アジア太平洋地域は、2024年の電動パワーステアリング市場収益の46.80%を占める。中国の垂直統合型EVエコシステムは、国内のモーターコントローラー、車両ドメイン、ステアリングギアをコスト競争力のあるモジュールにパッケージ化し、国内および輸出プログラムに提供しています。NIOがゼット・エフ社のステア・バイ・ワイヤを採用したことは、中国が先進アーキテクチャに直接飛び込む用意があることを強調しています。一方、日本は、高精度ベアリングと角度センサーにおけるリーダーシップを守り、現地サプライヤーが重要なサブアセンブリーをグローバルTier-1に販売できるようにしています。カーボンニュートラルに対する政府のインセンティブが需要を加速させ、地域的なキャパシティがコンポーネントの可用性を確保します。

欧州は成熟しているが、規制主導の分野です。EU一般安全規則IIは、EPSの精度に依存する車線維持機能と歩行者回避機能の搭載をOEMに義務付けています。サプライヤーは、実施日が固定されているため、安定した計画サイクルから利益を得ることができます。10年代半ばのサイバーセキュリティ規制は障壁をさらに高め、専任のソフトウェアチームを擁する企業に台数が集約されます。

北米は効率化規制に注力。NHTSAのCAFE基準では、2031年まで乗用車の燃費を毎年2%向上させることが義務付けられています。ブラジルを筆頭とする南米は、2030年までのCAGRが9%で、最も急成長している地域です。2024年にはEVの販売台数が90%急増し、輸入バッテリーモジュールに対する税金が免除された後の需要の高まりが実証されました。ステランティスは、EPSを統合してデュアルフューエルに対応するバイオ・ハイブリッド・パワートレインの開発に56億ユーロを投じ、これに続いた。この地域の成長は、油圧の既存技術を迂回する技術の飛躍を示しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 車両プラットフォームの急速な電動化

- 燃費効率と排出ガス削減に対する要求の高まり

- ADAS統合への規制強化

- ステア・バイ・ワイヤRandDの躍進

- 48V級e-パワートレイン・モジュールに関するTier-1/2との協業

- マス・カスタマイゼーションのためのOTAソフトウェア・ステアリング・キャリブレーション

- 市場抑制要因

- 低コストの自動車では、油圧システムに比べて単価が高め

- 新興市場における限定的なステアリングフィールと安全性への懸念

- モーター・コントローラーの半導体サプライチェーンの不安定性

- 電子制御コラムのサイバーセキュリティリスク

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- タイプ別

- コラムタイプ

- ピニオンタイプ

- デュアルピニオンタイプ

- コンポーネントタイプ別

- ステアリングラック/コラム

- センサー

- ステアリングモーター

- その他

- 車種別

- 乗用車

- 商用車

- 推進タイプ別

- 内燃機関車

- ハイブリッド車

- バッテリー電気自動車

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- トルコ

- 南アフリカ

- エジプト

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- JTEKT Corporation

- Robert Bosch GmbH

- Nexteer Automotive

- ZF Friedrichshafen AG

- Denso Corporation

- NSK Ltd.

- Hyundai Mobis Co. Ltd.

- Mitsubishi Electric Corporation

- Hitachi Astemo Ltd.

- Thyssenkrupp Presta AG

- Mando Corporation

- Continental AG