機能性食品成分:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Functional Food Ingredient - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844532

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

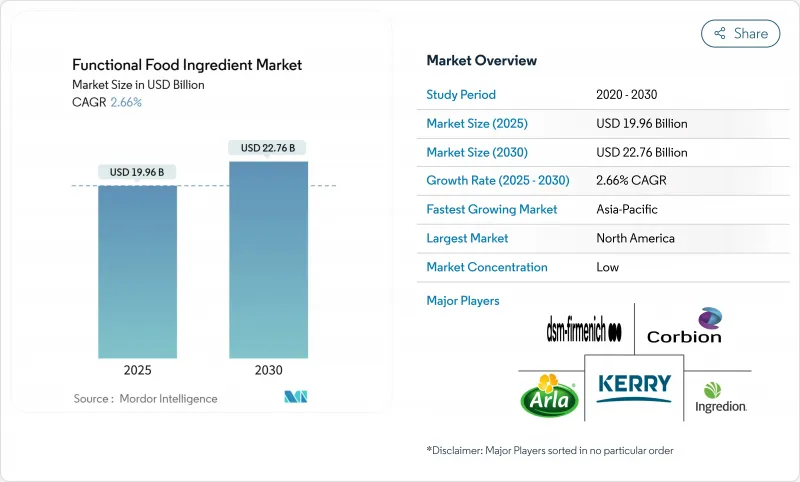

機能性食品成分の市場規模は2025年に199億6,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは2.66%で、2030年には227億6,000万米ドルに達すると予測されます。

この成長軌道は、健康上の利点に対する消費者の意識が強化食品と機能強化食品に対する持続的な需要を後押ししているため、この分野が成熟していることを反映しています。機能性食品に含まれる機能性食品成分は、基本的な栄養以上の特定の機能を提供することを目標としています。こうした成分は、急性および慢性の疾病から身を守る上で重要な役割を果たします。機能性食品には、最適な健康を促進し、エネルギーを高める効果をもたらす天然または合成成分が含まれています。プレバイオティクスはそうした成分のひとつで、腸の健康に有益な大腸内細菌の増殖を促進する一方で、腸の健康に潜在的に有害な細菌の増殖を抑制します。

世界の機能性食品成分市場の動向と洞察

栄養価が高く、便利で強化された食品に対する需要の高まり

健康志向の消費者が味や利便性よりも機能的利点を優先するため、消費者行動の変化が市場成長の原動力となります。健康とウェルネスへの注目が高まるにつれ、消費者は特定の栄養的利点を提供する製品を積極的に求めるようになり、購買パターンが大きく変化しています。この変化は、主流食品の選択における栄養意識の高まりを反映しており、認知機能強化から免疫サポートまで、特定の健康ニーズに対応する機能強化製品に対する持続的な需要を生み出しています。DSM-Firmenichが2024年6月に、8億人をターゲットとした小麦粉の栄養強化用に乾燥ビタミンAパルミテートを発売することは、原料の革新がいかに世界的な栄養不良の課題に対応しているかを示しています。利便性と栄養要求の組み合わせは、製品の魅力と製造効率を維持しながら健康上の利点をもたらす原料の市場機会を生み出しています。この動向は、栄養成分と実用的な配慮のバランスをとる革新的なソリューションの開発をメーカーに促し、新たな製品カテゴリーや配合技術の出現につながっています。

健康効果を高める機能性飲料の植物性強化

消費者が飲食品において合成添加物よりも天然化合物を好む傾向が強まるにつれて、植物由来の強化が重要になっています。この変化は、より健康的で自然な食生活を選択しようとする広範な動向と、原料調達に対する意識の高まりを反映しています。飲料は特に植物性強化食品に適しています。というのも、液状であれば最適な味、食感、栄養特性を維持しながら、より簡単に成分を取り入れることができるからです。また、飲料に配合することで、機能性化合物の生物学的利用能と吸収性が向上します。植物由来の機能性成分への嗜好の高まりは、環境持続可能性の目標やクリーンラベルの需要を支えており、革新的な植物抽出・加工法を開発する企業にチャンスをもたらしています。機能性飲料の消費量の増加は、消費者がリフレッシュメントと健康メリットの両方を提供する製品を求めているため、世界市場全体で成分需要を牽引し続けています。2023年のUNESDAのデータによると、英国の年間飲料消費量は150億9,520万リットルに達し、機能性原料の大きな市場ポテンシャルを示すとともに、この分野のメーカーにとっての機会規模を浮き彫りにしています。

機能性成分製品に関連する高コストが普及を制限

機能性成分の高価格は、特に価格に敏感なセグメントや、消費者が健康上のメリットよりもコストを優先する新興経済国において、市場参入の大きな障壁となっています。消費者はコストと比較して製品の利点を慎重に評価するため、価格と認知価値の間に大きなギャップがあり、市場の成長が制限されます。機能性成分を配合するためには、特殊な設備、厳格な品質管理、高度な加工技術など、複雑な製造工程が必要となるため、製造コストが上昇し、メーカーはそれを消費者に転嫁しなければならないことが多いです。この課題は、新しい成分技術に多額の研究開発投資、専門的な専門知識、継続的な技術革新努力が要求される一方で、企業がコスト意識の高まる市場で競争力のある価格設定を維持しようと努力するにつれて、ますます強まっています。

セグメント分析

2024年の市場シェアはビタミン類が47.61%を占め、世界市場全体で消費者に広く受け入れられ、規制の枠組みが確立されていることに支えられています。プロバイオティクスは2030年までのCAGRが3.43%と最も高い成長率を記録したが、これは腸脳軸の利点に関する科学的証拠の増加や、FDAの市販後評価プロセスの改善に向けた国際プロバイオティクス協会の取り組みに支えられています。ミネラルとタンパク質は成熟した市場セグメントで安定した需要を維持したが、オメガ3成分は、従来の乳剤に比べて生物学的利用能を倍増させたInfusd Nutritionの水溶性製剤が示すように、技術革新の恩恵を受けました。

プレバイオティクスは、プロバイオティクスに比べ規制の枠組みが緩いにもかかわらず、マイクロバイオーム研究の進展により成長の可能性を示しました。これらの市場セグメントは、健康効果が実証された機能性成分への業界のシフトを反映しています。革新的なデリバリーシステムとエビデンスに基づく健康強調表示を開発する企業が競争上の優位性を獲得する一方、従来のビタミンメーカーはジェネリック医薬品との競合によるマージンプレッシャーに見舞われています。

地域分析

北米は2024年に33.55%のシェアを占め、圧倒的な地位を占めています。これは強固な規制の枠組み、高い消費者意識、整備された機能性食品インフラに支えられています。アジア太平洋は、可処分所得の増加、健康志向の高まり、中国、インド、日本における規制の改善によって、2030年までのCAGRが3.99%と最も高い成長率を示しています。

欧州は、複雑な規制が成長を制限しているもの、厳格な品質基準と、科学的に検証された天然機能性成分に対する消費者の需要によって、大きな市場プレゼンスを維持しています。中国では最近、新たな健康食品規制の下で24種類の栄養補助食品と10種類の機能性原材料が承認され、アジア太平洋における規制の進展が浮き彫りになりました。南米と中東・アフリカは、中間層人口の拡大と機能性食品に対する意識の高まりにより成長の可能性を示しているが、インフラストラクチャーの格差と規制の不確実性による制約に直面しています。

地域の市場力学は、消費者の嗜好、規制環境、および経済開拓段階によって異なります。特保やFFCの枠組みを含む日本の確立された機能性食品規制は、イノベーションと消費者保護のバランスをとる他のアジア太平洋市場のベンチマークとしての役割を果たしています。市場拡大の成否は、地域間の業務効率を維持しながら規制要件と文化的ニュアンスを理解する企業の能力にかかっています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 栄養価が高く、利便性の高い強化食品に対する需要の高まり

- 健康効果を高めるための機能性飲料の植物性強化

- カプセル化と送達システムの技術進歩

- 先進国市場における機能性製品のプレミアム化

- 慢性疾患の有病率の増大が健康食品の需要を煽る

- 規制の調和とGRASパスウェイの改革

- 市場抑制要因

- 機能性成分製品に関連する高コストが普及を制限

- 食物アレルギーおよび成分不耐性の事例の増加

- 機能性食品製造における統合と品質管理の課題

- 限られた消費者の認識と誤解

- サプライチェーン分析

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- タイプ別

- ビタミン

- ミネラル

- タンパク質・アミノ酸

- オメガ3成分

- プレバイオティクス

- プロバイオティクス

- その他の機能性食品成分

- 形態別

- 粉末

- 液体

- その他

- 用途別

- ベーカリー

- 乳製品・乳製品代替品

- 肉・魚介類

- 菓子

- 飲料

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 企業ランキング分析

- 企業プロファイル

- DSM-Firmenich AG

- Kerry Group plc

- Arla Foods amba

- Corbion N.V.

- Ingredion Incorporated

- Tate & Lyle PLC

- Glanbia PLC

- Lonza Group

- Cargill, Incoporated

- Novozymes A/S

- Taiyo Kagaku Co., Ltd.

- Wilmar International

- BASF SE

- Givaudan SA

- International Flavors and Fragrances Inc.

- Sabinsa Corp.

- Beneo GmbH

- Foodchem International

- Roquette Freres

- Archer Daniels Midland Company

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日