大腸がん診断および治療:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Colorectal Cancer Diagnostics And Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844530

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

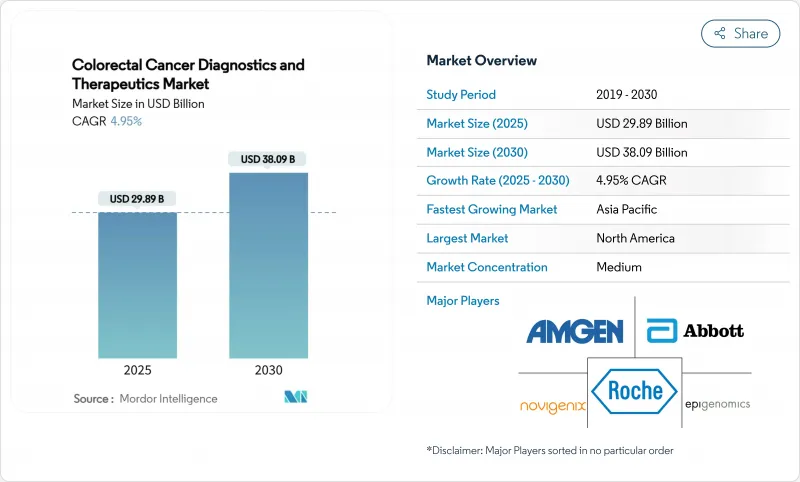

大腸がん診断および治療市場は、2025年に298億9,000万米ドルと評価され、2030年には380億9,000万米ドルに達すると予測され、CAGRは4.95%で進展します。

現在の拡大は、精密医療、AIを活用したスクリーニング、プレミアム価格を維持しながら生存率を高める免疫療法の着実な展開によって加速しています。非侵襲的検査である大便DNA、血液ベースのアッセイ、AI支援大腸内視鏡検査は、これまでスクリーニングされていなかった集団を臨床経路に取り込む一方、デュアルチェックポイント・ブロッケードは、バイオマーカーで定義された患者の第一選択治療を再構築します。米国では保険償還の調整が、欧州では政策の収束が医療への取り込みを加速させ、アジア太平洋地域では政府出資の技術プログラムを通じて従来のボトルネックを克服しています。大腸がん診断および治療市場は、成熟経済圏で検診数が頭打ちになるよりも早くイノベーションを収益化し続ける。

世界の大腸がん診断薬および治療薬市場の動向と洞察

大腸がん罹患率の上昇

早期発症の罹患率は1990年から2021年の間に10万人当たり5.43から6.13に上昇し、モデル化により2030年まで加速が続くことが示唆されています。高所得国では、若年齢でのリスクを高めるライフスタイルの収束が見られるが、アジア太平洋地域では男性で10万人当たり7.51人、女性で6.22人の罹患率を記録しています。生存期間の長期化が生涯検診とフォローアップの需要を押し上げ、大腸がん診断および治療市場の持続的な収益の可視性を支えています。

次世代便DNAおよび血液スクリーニング検査の急速な普及

2024年にFDAが承認したシールド(感度83.1%)、コロガード・プラス(同93.9%)、コロセンス(同94.4%)により、非侵襲的検査のツールキットが拡大した。これらのモダリティは、これまで大腸内視鏡検査をスキップしてきた対象成人の40%に対応し、米国の年間検診数を1,500万~2,000万人増やす可能性があります。2025年1月にGeneoscopy社が1億500万米ドルのシリーズCラウンドを実施したことで、投資家の信頼は確固たるものとなりました。

高い薬剤費と治療関連毒性

標的治療レジメンは年間平均15万~20万米ドルであり、自己負担額が総医療費の60%を超えるような場合には、その負担が治療を抑制します。併用免疫療法は、グレード3/4の有害事象が81%に達するため、集中的な安全性モニタリングが必要であり、大腸がん診断および治療業界における腫瘍学予算と医療インフラを圧迫しています。

セグメント分析

治療薬は強い追い風を受け、CAGR 13.6%を記録し、スクリーニング活動を上回りました。オプジーボ+ヤーボイはMSI-H/dMMRのファーストラインの地位を確保し、プレミアム価格帯での収益予想を再設定しました。KRAS、EGFR、HER2を標的とした個別化レジメンにより、大腸がんの診断薬と治療薬の市場規模は拡大した。診断薬は、検診をより便利にするマルチターゲット便DNA、血液バイオマーカー、AI大腸内視鏡検査に支えられ、2024年の大腸がん診断および治療市場シェアの27.9%を維持します。メドトロニックのGIジーニアスは腺腫検出率を14.4%向上させ、VAとの3年契約で約100台の追加契約を獲得しました。シールドとコロセンスは、血液とRNAベースの検査を進歩させたが、支払者はまだ、高い検査単価のために保険適用を調整しています。

診断薬の収益化は、量から多様化へと軸足を移しています。イグザクト・サイエンシズは、感度93.9%のコロガード・プラスを発売し、偽陽性を減らし、リーダーシップを強化しました。血液ベースのアッセイは、侵襲的なスコープよりも針を刺すことを好む若年層で急成長し、アドヒアランスを向上させる。分子残存病変検査は、手術後の微小病変にフラグを立てることで治療継続にわたって価値を拡大し、フォローアップ検査を通じて大腸がん診断および治療市場規模の拡大機会をさらに拡大します。

地域分析

北米のリーダーシップは、償還の広さとイノベーションの速度にあります。2025年にメディケアがCTコロノグラフィーを保険適用することで、手続きコストのハードルが取り除かれ、予防コードですでに保険適用されている血液検査や便検査を補完することになります。大腸がん治療薬の臨床試験の60%が米国とカナダのセンターで実施され、世界に波及するFDAの承認が加速されます。VAが100台のGI Geniusユニットを配備したことは、AI診断への制度的移行を強調しています。ブレークスルーデバイスや優先審査などの規制経路はスケジュールを短縮させるが、治療費に対する監視の目が厳しくなり、最近の上市では利益までの時間のハードルが高くなっています。

アジア太平洋はCAGR 7.70%で全地域を上回る。政府プログラムは中国の農村部まで検診を拡大し、日本ではAI大腸内視鏡検査に助成金を支給しており、技術が従来のボトルネックを克服するのに役立っています。罹患率は男性で10万人当たり7.51人、女性で6.22人で、政策立案者に行動を促します。製造業クラスターは設備コストを削減し、医療ツーリズムは地域の患者をタイやインドの技術ハブに導き、大腸がん診断および治療市場の需要を増幅しています。

欧州は、確立された国家プログラムによって安定した軌道をたどっています。利用率はまだばらつきがある:デンマークでは75%であるが、低所得国では10%以下です。EMAの一元的な承認は、FDAに比べてパイプラインのスケジュールを長くします。しかし、いったん承認が下りれば、普遍的な制度による償還が適用されるため、急速に普及が進みます。中東・アフリカでは、特に石油収入によってAI画像診断や免疫療法を備えたがんセンターが運営されているGCC諸国において、将来のアップサイドが期待されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 大腸がんの発生率および有病率の上昇

- 次世代便DNAおよび血液スクリーニング検査の急速な普及

- 標的治療薬と免疫療法パイプラインの技術的飛躍

- 主要市場におけるガイドラインに基づく検診の45歳への拡大

- 分子残存率(MRD)検査が補助療法の決定を変える

- 早期発見に報いる価値に基づく償還

- 市場抑制要因

- 高い薬剤費と治療関連毒性

- 低資源環境における最適とは言えないスクリーニングのアドヒアランス

- MSS腫瘍における限定的な免疫療法の有効性が高い臨床試験の減少を引き起こす

- AI診断プラットフォームにおけるデータ統合とプライバシーのハードル

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- モダリティ別

- 診断技術

- 便ベース検査

- 便免疫化学検査(FIT)

- グアイアック-FOBT

- マルチターゲット便DNA(mt-sDNA)

- 血液ベースのバイオマーカー検査

- ctDNAアッセイ

- エピジェネティックメチル化パネル

- 内視鏡ベースの画像診断

- 大腸内視鏡検査

- AI支援大腸内視鏡検査

- 軟性S状結腸鏡検査

- 放射線・分子内視鏡検査

- 病理組織学/デジタル病理学

- 治療

- 化学療法

- フルオロピリミジン系抗がん剤(5-FU、カペシタビン)

- オキサリプラチンベースのレジメン(FOLFOX)

- イリノテカンベースのレジメン(FOLFIRI)

- 標的療法

- 抗EGFR薬(セツキシマブ、パニツムマブ)

- 抗VEGF(ベバシズマブ、アフリベルセプト)

- BRAF/HER2/KRAS G12C阻害剤

- 免疫療法

- PD-1/PD-L1阻害剤

- CTLA-4コンボ

- CAR-T/腫瘍溶解性ウイルス

- その他の治療(放射性塞栓療法、ワクチン)

- 診断技術

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Amgen Inc.

- F. Hoffmann-La Roche AG

- Exact Sciences Corp.

- Quest Diagnostics Inc.

- Labcorp Holdings Inc.

- Siemens Healthineers AG

- Guardant Health Inc.

- Medtronic plc(GI Genius)

- Merck & Co., Inc.

- Bristol Myers Squibb Co.

- Sanofi SA

- Bayer AG

- Pfizer Inc.

- Johnson & Johnson(Janssen)

- BGI Genomics Co. Ltd.

- Epigenomics AG

- VolitionRx Ltd.

- Clinical Genomics Technologies

- EDP Biotech Corp.

- Novigenix SA

- Taiho Pharmaceutical Co.

- Regeneron Pharmaceuticals Inc.

- Eli Lilly & Co.

- Onyx/Biotechne(example mCRC assets)

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 113 Pages

- 納期

- 2~3営業日