|

市場調査レポート

商品コード

1844516

自動車用ナイトビジョンシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Night Vision System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用ナイトビジョンシステム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月02日

発行: Mordor Intelligence

ページ情報: 英文 150 Pages

納期: 2~3営業日

|

概要

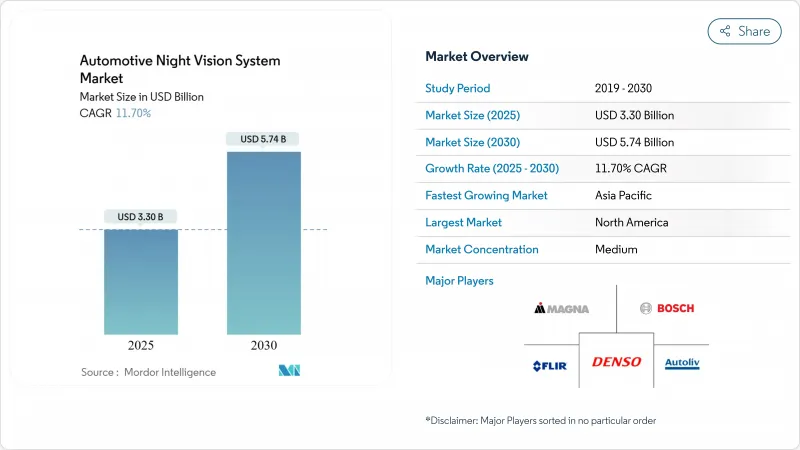

自動車用ナイトビジョンシステム市場は、2025年に33億米ドル、2030年には57億4,000万米ドルに達すると予測され、CAGRは11.70%を記録します。

米国と欧州連合(EU)における歩行者保護ルールの義務化、プレミアム・バッテリー・エレクトリック・ポートフォリオの拡大、サーマルイメージング・コンポーネントの着実なコスト削減がこの見通しを下支えしています。例えば、米国高速道路交通安全局の連邦自動車安全基準127号は、2029年9月までに歩行者用自動緊急ブレーキシステムを義務付けています。自動車メーカーは、ADAS(先進運転支援システム)スタックにサーマルセンサを組み込むことで対応し、サプライヤーはウエハーレベルの光学部品を利用することで価格圧力を緩和しています。従来のTier-1サプライヤーが赤外線の専門家と提携し、破壊的な参入企業からダッシュボードを守るため、競合の勢いが強まる。予測期間中、自動車用ナイトビジョンシステム市場は、特に北米、欧州、中国のハイエンドプラットフォームにおいて、高級な差別化要因から広く採用されるコンプライアンス機能へと移行するとみられます。

世界の自動車用ナイトビジョンシステム市場の動向と洞察

米国FMVSS 111とEU GSR 2029におけるADAS義務化

米国連邦自動車安全基準(FMVSS)127号とEU一般安全規則(GSR)2029号の間の規制収束は、自動車用ナイトビジョンの採用の経済性を根本的に変化させるコンプライアンス期限を同期させる。2029年9月までに歩行者用自動緊急ブレーキシステムを義務付けるNHTSAの指令は、重大な性能ギャップを露呈しています。Teledyne FLIRとVSI Labsのテストでは、熱溶融型PAEBシステムはすべての夜間シナリオに合格しましたが、2024年モデルの主要3車種は複数のテストに不合格でした。2022年に夜間に発生した歩行者死亡事故の77.7%が安全性を正当化する根拠となっています。EUの並行スケジュールは、グローバルな自動車メーカーがそのアプローチを地域化できないことを保証し、赤外線サーマルカメラのサプライチェーン全体でコスト削減を加速させる規模の経済を生み出します。少量生産メーカーは2030年9月まで1年間延長されるため、2層構造の市場力学が形成され、既存の熱感知機能を持つ既存メーカーが有利になる可能性があります。

BEVと高級ICEモデルへのプレミアムセグメントの普及

高級EVは現在、価格プレミアムを正当化し、従来のライバル車との差別化を図るためにサーマルカメラを組み込んでいます。メルセデス・ベンツのナイトビューアシスト・プラスは、160m先までの歩行者や野生動物を識別し、対向車を眩惑することなくスポットライトビームを照射します。BMWの遠赤外線ソリューションは300mまで到達し、外部照明なしで効果を維持します。アウディA6やQ7のような高級ICEモデルは、それぞれ2,500米ドルのオプションでこの方式を採用しています。プレミアムバイヤーは2,300~2,500米ドルの閾値を超える装備リストを受け入れるため、サプライチェーンの学習曲線に必要なシードボリュームを提供し、ボリュームセグメントでコスト最適化されたトリムへの道を開きます。

非冷却LWIRモジュールとHUD統合の高いASP

サーマルコアと関連光学部品は、カメラやレーダーユニットに比べて依然として高価です。ヘッドアッププロジェクションを統合すると、各ディスプレイに光学コンバイナーと精巧なキャリブレーションが必要になるため、さらに費用がかかります。OEMのコストエンジニアリングチームは、LWIRを完全にカバーするか、より少ない部品点数でコンプライアンスを約束するレーダーとカメラの融合経路のどちらかを選択しなければならないです。新興のシャッターフリーアルゴリズムとウエハーレベルの製造はプレッシャーを和らげることができるが、移行期間中、主流セグメントは価格に敏感であり続ける。

セグメント分析

LWIRソリューションの自動車用ナイトビジョンシステムは世界金額の63.24%を占める。強力な熱コントラストは、ヘッドライトビームを超えた信頼性の高い歩行者認識を可能にし、規制テストサイクルでの持続的な普及を説明しています。SWIRセンサーは、ウエハーレベルのフォトダイオードが100米ドル/台のしきい値を超えたため、16.20%という高いCAGRで拡大しています。カメラ工場になじみのある半導体プロセスは魅力的なコスト曲線を提供し、SWIRの雪しぶきや薄霧を見通す能力は高速道路の自律走行に説得力があります。LWIRが占める自動車用ナイトビジョンシステムの市場シェアは徐々に低下すると予想されるが、コンプライアンス認証の基準であることに変わりはないです。アクティブ近赤外線は、目立たないLEDエミッターと組み合わせることで、600フィートの範囲でモノクロ画像を提供し、中間の道を占めています。

研究開発のパイプラインは、スペクトルの範囲を広げ続けています。アールト大学は、車載用SWIRバンドに理想的な1.55µmで35%高い応答性を持つゲルマニウム・フォトダイオードを発表しました。極端な例では、量子ドット検出器が波長18µmまでの検出率を記録し、センサー設計者の将来的な可能性を示しています。今後5年間は、LWIRとSWIRを共通のロジックでブレンドしたデュアルバンドアレイがプレミアムパッケージの主役となり、総所有コストを抑えながら冗長性を確保することになると思われます。

ヘッドアップディスプレイは2024年に43.68%の市場シェアを確保し、自動車用ナイトビジョンシステムの市場規模に貢献しています。ドライバーは、前方視界の保持と視認時間の短縮を重視しています。それでも、自動車メーカーがナビゲーションやストリーミング用に12インチ以上のタッチスクリーンをすでに組み込んでいるため、センタースタック・ディスプレイが予算を獲得しています。CAGRが18.40%であることから、インフォテインメント・ベースのフィードは、10年後までにHUDの設置台数に追いつく勢いです。そのため、自動車用ナイトビジョンシステムのHUDモジュール市場シェアは、2030年までに30%台半ばに落ち込むと予測されます。

将来のコックピットは拡張現実オーバーレイを強化します。コンチネンタル、ボッシュ、HARMANは、色分けされた境界で温かみのあるボディシルエットを強調するディスプレイコントローラーをプレビューしました。下位トリムでは、計器クラスタ表示や分割画面ウィジェットで十分かもしれないです。フロントガラスに投影されるデータには厳しい光学アライメントが要求されるため、部品価格が下がるまでHUDアーキテクチャをバイパスする量産バッジもあります。デュアルモード戦略により、プレミアムブランドはHUDをヘッドライン機能として維持し、ミッドレンジのネームプレートはセンターパネルを再利用することで、ラインアップ間の機能的一貫性を保つことができます。

地域分析

北米は2024年の自動車用ナイトビジョンシステム市場の41.73%を占めました。法規制の明確さが決定的な強みとなっています。2029年9月までに歩行者用AEBを暗闇で作動させるというNHTSAの規定により、自動車メーカーは今すぐ調達ロードマップを固めなければならなくなりました。テレダイン・フリアー(Teledyne FLIR)やL3ハリス(L3Harris)といった国内サプライヤーは、成熟したサーマルコアを供給し、付加価値を国内にとどめています。テレダイン・フリアーはVSIラボと共同でFMVSS No.127適合試験を行っており、北米のサプライヤーは世界市場の拡大に有利な立場にあります。

アジア太平洋地域のCAGRは14.60%を記録すると予測されています。中国は、国内ブランド向けにレベル2+ADASの規模を拡大しており、この地域の主導権を握っています。GAC、NIO、BYDは、標準的なCMOSセンサーを擬似熱出力へと高めるAI搭載の画像補正を組み込んでいるが、真のLWIR採用はフラッグシップ・トリムで加速しています。輸出規制の影響を軽減するため、カルコゲナイドレンズと低コストのウエハーの現地生産が進められています。日本と韓国では、トヨタ、レクサス、ヒュンダイ、ジェネシスの各ブランドが、ナイトビジョンとサラウンドビュー・カメラ・スイートを組み合わせ、プレミアムの浸透を図っています。

欧州は、独自の一般安全規則2029に基づいてバランスの取れた成長を示しています。ドイツの各メーカーは2000年代初頭の展開でリードし、現在は条件付き自律性のためにセンサー・フュージョンを改良しています。ValeoとTeledyne FLIRの供給契約は、ASIL Bの目標を満たす量産型サーマルカメラを対象としています。フランスのLynred社は、地政学的なショックに対する検出器能力を確保するため、8,500万ユーロを投じてクリーンルームの面積を倍増させようとしています。スカンジナビア市場は、長引く冬の暗闇のために平均を上回る取り込みを示し、南欧の数量は高級輸入品にかかっています。同地域のシェアは北米に劣るもの、規制とサプライヤーの投資が同調することで、確実な成長が見込まれます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 米国FMVSS 111およびEU GSR 2029におけるADAS義務化

- BEVと高級ICEモデルのプレミアムセグメントへの浸透

- ウエハーレベルの光学系とAI専用ソリューションによるコストダウンシフト

- 熱センサーと可視センサーの融合により、夜間のL3自律走行が可能になる

- 赤外線搭載車両に対する保険テレマティクス割引

- 軍事用LWIRセンサーが民生用サプライチェーンに参入

- 市場抑制要因

- 非冷却LWIRモジュールとHUD統合の高いASP

- 9Hz以上のサーマルコアに対する米国ITAR/ワッセナー輸出規制

- 機内用赤外線イメージングに対する消費者データ・プライバシーの反発

- 非冷却検出器のMEMSシャッターの信頼性ドリフト

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 技術タイプ別

- 遠赤外線(LWIR、非冷却型)

- 近赤外線(NIR)

- 短波長赤外線(SWIR)

- ディスプレイタイプ別

- ナビゲーションシステム

- インストルメントクラスター

- ヘッドアップディスプレイ(HUD)

- セントラル・インフォテインメント/IVIスクリーン

- コンポーネントタイプ別

- ナイトビジョンカメラ(サーマル、NIR)

- 制御/処理ユニット

- ディスプレイモジュール

- IR照明光源(LED/VCSEL)

- センサーおよびその他のコンポーネント

- 車両タイプ別

- 乗用車

- 小型商用車

- 中・大型商用車

- 販売チャネル別

- OEM工場装着

- アフターマーケット後付け

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリアおよびニュージーランド

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Magna International Inc.

- DENSO Corporation

- Robert Bosch GmbH

- Valeo SA

- Autoliv Inc.

- FLIR Systems Inc.

- L3Harris Technologies Inc.

- Aptiv PLC

- Hella KGaA Hueck and Co.

- Visteon Corporation

- Aisin Corporation

- Raytheon Technologies

- Continental AG

- Mobileye Global Inc.

- Renesas Electronics Corp.

- Veoneer AB

- OmniVision Technologies

- Teledyne Technologies Inc.

- Nidec-ELV Automotive Vision

- Pioneer Corporation