|

市場調査レポート

商品コード

1844513

自動車用ヒートシールド:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Automotive Heat Shield - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 自動車用ヒートシールド:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月07日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

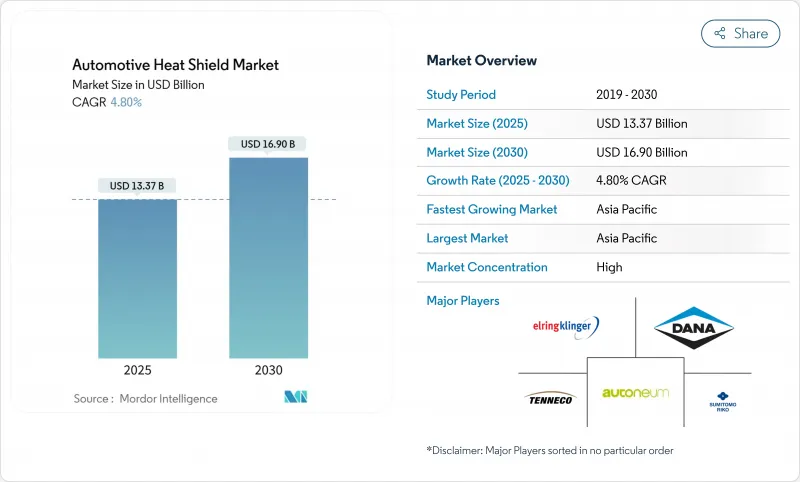

自動車用ヒートシールド市場規模は2025年に133億7,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは4.80%で、2030年には169億米ドルに達すると予測されます。

排出ガス規制の強化と電動パワートレインへの迅速な移行が、業界の軌道を形成しています。すべての車両クラスにおいて、自動車メーカーは熱保護を優先しており、その背景にはバッテリーの安全性義務化、軽量化目標、革新的な材料があります。軽量化、触媒コンバーターの効率維持、急速充電中のリチウムイオンバッテリー保護のために、複合材料やスマートセンサーを採用しています。同時に、大規模な一流サプライヤーは規模のメリットを活用し、材料ポートフォリオを多様化し、ヘッジ戦略を採用しています。

世界の自動車用ヒートシールド市場の動向と洞察

排出ガス規制と燃費規制の強化

現在のEPA(米国環境保護庁)規則は、新型乗用車のCO2規制を2032年までに85g/マイルに引き上げるもので、自動車メーカーはエンジンをより高温で運転し、触媒コンバーターを最適な消灯温度に保つことを余儀なくされています。放射排気熱を捕捉する多層金属シールドは、排出ガスと企業平均燃費の目標を達成する上で極めて重要です。利益率の高いプレミアム・シールドは、カリフォルニア、西欧、日本で最も急速に普及しているが、規制は緩いが期限は収束しつつある新興市場では、コスト重視の製品が主流となっています。

ハイブリッド車とEVのバッテリー熱管理需要の急増

リチウムイオンパックは20~40℃の間で最も安全に作動し、封じ込め構造は1,000℃を超える事象に耐えなければならないです。バッテリー筐体内部の新しいセラミックファイバー層と難燃性層が熱暴走時の伝搬を制限し、内蔵された冷却チャンネルと相変化インサートが急速充電スパイクに対応します。サーマルシールドをセーフティ・クリティカルなハードウェアとして扱う自動車メーカーは、特に、電気自動車モデルが前例のないペースで発売される中国とドイツにおいて、2桁成長を牽引しています。

原材料価格の変動(アルミニウム、SS)

2025年初頭、オーストラリアでのボーキサイトの混乱とクラウド南省での停電を受け、アルミニウム価格が15%急騰し、金属含有率が70%を超えることもあるプレスシートサプライヤーの利幅を圧迫しました。ティア・オンは先物取引所でヘッジしているが、多くのティア・スリーは信用枠がないため、より安定したコストカーブを持つポリマーやセラミックの代替品への研究開発を加速させています。

セグメント分析

エンジン・コンパートメント・シールドは、2024年に自動車用遮熱板市場の79.56%を占め、エンジン・ブロックやエキゾースト・マニホールドの放射から配線、プラスチック製リザーバー、乗員の足元を保護するという長年のニーズを反映しています。進化するターボや小型化するシリンダーヘッドはより高温になるため、ガラスマット付きアルミニウム多層設計が中心であり続ける。バッテリー&パワーエレクトロニクスシールドは、売上規模は小さいもの、エネルギー密度が1キロワット時増えるごとに封じ込めの必要性が高まるため、CAGR 12.04%で前進しています。フレキシブルなセラミックペーパーや難燃性フォームがバッテリーのフレームを覆い、銅メッシュのスプレッダがDC急速充電フェーズでセルからホットスポットを遠ざける。

排気系シールドは、ユーロ7とEPAの後処理温度ウィンドウに牽引され、15%で2番目に大きいサブセグメントです。これらのアセンブリは、境界層の空気を保持し、表面温度を40℃削減するために、多くの場合、二重シェル構造とディンプルパターンを備えています。ターボチャージャー&インテークマニホールドシールドは、ターボガソリンの世界的な普及によりCAGR 9.6%を記録しています。アンダーボディ&フロアパンシールドは、熱伝導層と吸音層を組み合わせることで、ドライブトレインのハムノイズを最大3dB低減し、オフロードSUVの石衝突に耐えます。

2024年の市場シェアの87.01%を占める金属ソリューションは、主に3 xxxアルミニウムシートと409ステンレスであるが、成形、接合、リサイクルの流れがよく知られているため、自動車用熱シールド市場の出荷量の大部分を依然として占めています。厚さ可変のハイドロフォーミングとレーザー穿孔は、こもった排気熱を排出しながら重量を削減します。

非金属や複合材の代替品は、40~60%の質量削減と35%の断熱性低下でシェアを拡大しています。エアロゲルを充填したブランケットは、導電率を0.015W/mKまで下げ、6mmのアルミシェルに匹敵する2mmのサンドイッチを可能にします。Aspen AerogelsのPyroThin(R)パネルがEVセルグループを取り囲むことで、暴走現象を単一モジュールに閉じ込め、パック設計者に貴重な冷却ヘッドルームを提供します。

2024年の市場シェアの56.10%を占めるシングルシェル・プレスは、その一体型形状が金型の出費を抑えるため、スプラッシュゾーンや中程度の熱を持つブラケットに依然として人気があります。しかし、ボンネット下のピーク温度の上昇により、200℃の上限が露呈しています。ダブルシェル型は、エアギャップを挿入することで放射束を最大40%遮断し、ファイアウォールの形状を変更することなく、より厳しいキャビンソーク目標に適合します。

最も急成長しているのは、アルミニウムの表皮とマイクロポーラス・セラミックの中心部を組み合わせたサンドイッチ複合材です。モーガン・アドバンスト・マテリアルズ社は現在、登坂負荷サイクルにおいて排気ガスダクトを450℃以下に保ちながら、以前のスチールパンに比べて重量を70%削減する多層マットを供給しています。

地域別分析

アジア太平洋地域は、2024年に自動車用ヒートシールド市場で46.92%のシェアを維持し、CAGR 9.69%で拡大しています。広東省と江蘇省にある中国のEV組立ハブはセラミックファイバー製バッテリーアイソレーターを指定しており、日本のOEMはドライブトレインのノイズとキャビンの浸水を同時に低減する多層遮音・遮熱ハイブリッドを出荷しています。インドの現地サプライヤーは、コスト最適化されたアルミ打ち抜き材を製造し、小型車の価格目標を達成すると同時に、モンスーン気候での50万キロの耐久性を確保しています。韓国企業は、輸出SUV向けの高密度バッテリーパック冷却シールドに特化し、国内セル技術のリーダーシップを活用しています。

欧州のシェアは27.22%でこれに続き、ユーロ7の排気規制とOEMの厳しい軽量化ノルマが、複合材や再生アルミニウムを使用した設計の需要に拍車をかけています。ドイツの高級ブランドは、ターボハウジングを保護する超薄型のチタンアルミ製ヒートブランケットにプレミアムを支払っています。フランスのミッドセグメント・プログラムは、CO2を最大95%削減する使用済みアルミニウム原料を実験的に使用しています。英国の少量生産パフォーマンスビルダーは、複雑なタービンスクロールに3Dプリントのインコネル製シールドを選択し、この地域の積層造形への意欲を示しています。

北米は2024年の売上高の18.13%を占めました。米国のピックアップとSUVのラインは、従来のプレス加工されたアルミ製シールドを大量に消費しているが、テスラ、GM、フォードのEVプラットフォームがバッテリー・コンパートメント保護の急成長を牽引しています。カナダの凍結融解気候は耐久性試験の閾値を高め、複合材料サプライヤーを金属とセラミックのハイブリッド構造へと押し上げています。成熟しつつあるメキシコのサプライヤー・ベースは、ミシガン州やオンタリオ州の組立工場に輸出するエアロゲル入りフレキシブル・ラップを成形するようになり、地域調達マップが多様化しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 排ガス規制と燃費規制の強化

- ハイブリッド車とEVのバッテリー熱管理需要の急増

- 軽量アルミニウムと複合材料の採用

- APACにおける自動車生産の増加

- アクティブ/スマートヒートシールドの出現

- 低炭素ヒートシールドのためのELVアルミのアップサイクル

- 市場抑制要因

- 原材料価格の変動(Al、SS)

- 非金属シールドの耐久性の課題

- 世界の自動車部品カルテル調査によるコンプライアンスコスト

- 欧州におけるディーゼル車の段階的減少

- バリュー/サプライチェーン分析

- 技術的展望

- 規制状況

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測(金額、2024年~2030年)

- 部品タイプ別

- エンジンルームシールド

- 排気系シールド

- ターボチャージャー&インテークマニホールドシールド

- アンダーボディ&フロアパンシールド

- バッテリー&パワーエレクトロニクス・シールド

- その他コンポーネント・シールド

- 素材別

- 金属製ヒートシールド

- 非金属/複合ヒートシールド

- 断熱ブランケット/多層

- 製品構造別

- シングルシェル

- ダブルシェル

- サンドイッチコンポジット

- 形状別

- 硬質

- フレキシブル

- 車両推進力別

- 内燃機関車

- ハイブリッド電気自動車

- バッテリー電気自動車

- 車両タイプ別

- 乗用車

- 小型商用車

- 大型商用車

- オフハイウェイ・農業用車両

- 販売チャネル別

- OEM

- アフターマーケット

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- イタリア

- ロシア

- その他欧州

- APAC

- 中国

- インド

- 日本

- 韓国

- ASEAN

- アジア太平洋地域のその他諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Autoneum Holding AG

- Dana Incorporated

- Tenneco Inc.

- ElringKlinger AG

- Sumitomo Riko Co. Ltd.

- DuPont de Nemours, Inc.

- Lydall Inc./Unifrax Thermal Tech

- Denso Corporation

- Nichias Corporation

- Morgan Advanced Materials

- Talbros Automotive Components Ltd.

- Trelleborg AB

- 3M Company

- Toyobo Co., Ltd.

- Zhuzhou Times New Material Technology Co., Ltd.

- Thermo-Tec Automotive Products Inc.

- Happich GmbH(Alutec)

- Robert Bosch GmbH

- Sanko Gosei Ltd.

- HKO Group