小児臨床試験:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Pediatric Clinical Trials - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844509

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

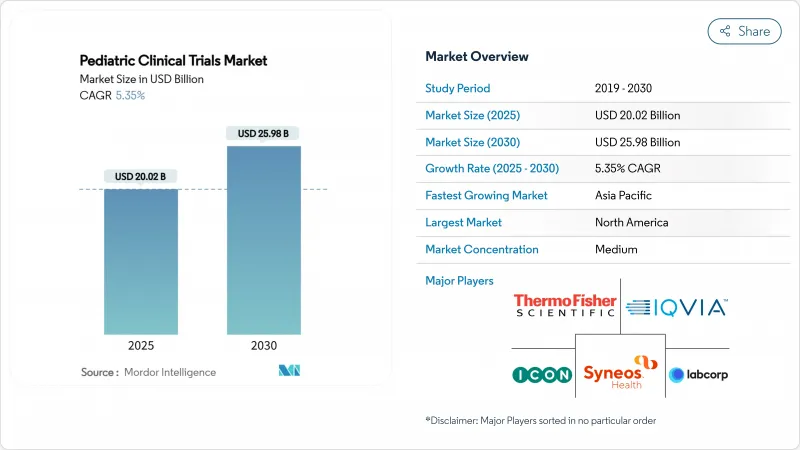

小児臨床試験の市場規模は2025年に200億2,000万米ドル、2030年には259億8,000万米ドルに達すると予測され、CAGRは5.35%です。

米国小児研究公正法(PREA)やEU小児規制を筆頭とする強力な規制インセンティブにより、小児を対象とするすべての新規分子体が年齢に応じたエビデンスを提示しなければならないため、試験量は増加の一途をたどっています。RACE for Children Actの下、がん治療薬の早期評価が義務付けられているため、がんに焦点を当てたプロトコールの高いシェアが維持されています。小児の慢性疾患罹患率の上昇、分散型およびAIを活用した試験デザインへのシフト、小児専門の医薬品開発業務受託機関(CRO)へのアウトソーシングの深化など、並行する動向により、小児臨床試験市場の範囲と地理的範囲は拡大しています。北米は依然として最大の地域ハブですが、韓国、台湾、オーストラリアの規制当局が審査経路を合理化し、スポンサーに財政的インセンティブを導入しているため、アジア太平洋が最も急速に加速しています。

世界の小児臨床試験市場の動向と洞察

規制上のインセンティブ(米国PREA、EU小児規制)

欧州では小児科調査計画を、米国ではPREAに基づく小児科試験計画を義務付けるなど、長年の義務化によって医薬品開発経済が再構築されています。2024年にFDAがICH E11A外挿ガイドラインを承認したことで、科学的に正当化される場合には成人データを活用した合理的な用量設定が可能となり、収斂が進んでいます。2025年の小児用医薬品の革新に関する法律(Innovation in Pediatric Drugs Act)では、より強力な施行が提案されており、持続的な成長を示唆しています。

小児慢性疾患の有病率の上昇

米国の調査データは、青少年の喘息と精神疾患の持続的な増加を示しており、小児呼吸器、内分泌、神経系薬剤の治療パイプラインを直接的に拡大しています。喘息だけで、非ヒスパニック系黒人の子どもたちに格差のある負担がかかり続けており、前向き研究が取り組み始めている公平性のギャップを浮き彫りにしています。小児慢性疾患に典型的な早期発症と治療期間の長期化は、小児にやさしい製剤と強固な長期安全性データの必要性を増幅させ、小児臨床試験市場を総体的に押し上げる要因となっています。

倫理的複雑性とインフォームド・コンセントのハードル

親の許可と年齢に応じた同意という二重の要件は、試験開始を遅らせ、コストを押し上げる管理上の階層を増やします。カナダの多施設調査では、PICU入室後48時間以内の同意取得に関する実現可能性の認識に大きな開きがあることが判明しました。PARITY整形外科腫瘍学研究では、リソースの制約から91施設中46施設からの承認しか得られません。調和された同意テンプレートと電子文書化により、この負担は徐々に軽減されつつあるが、小児臨床試験市場にとっては依然として逆風です。

セグメント分析

第II相試験は、2024年の小児臨床試験の市場規模において40.51%と最も大きな割合を維持しています。RACE法とICH E11Aのフレームワークが後押しする第I相臨床試験は、スポンサーが小児を対象にメカニズムに基づく治療法の試験を早期に開始するため、2030年のCAGRは7.25%と予測されます。適応的なモデルベースのエスカレーションデザインは、がんや希少代謝疾患において標準的な手法となっています。

フェーズIIIプログラムは、依然としてラベリングにとって極めて重要であるが、外挿データへの依存度が高まっているため、より小規模の無作為化コホートが可能となっています。その結果、絶対的な試験数が増加しても、小児臨床試験の市場シェアに比例する第Ⅲ相のシェアはわずかに減少する可能性があります。市販後第Ⅳ相調査は、生涯に亘る曝露が必要とされる慢性療法において、成長および神経認知のエンドポイントを捕捉するために実臨床データと登録を活用し、発達段階を横断するファーマコビジランスが拡大しつつあります。

小児特有の薬物動態および安全性データに対する規制上の要請を反映し、2024年の小児臨床試験市場シェアは介入薬物プロトコールが65.53%を占める。観察的横断研究は、2030年までのCAGRが最も速く7.85%です。これは、特にランダム化試験が実施不可能な超希少疾患において、規制当局が添付文書を裏付ける実臨床エビデンスを受け入れるためです。

デバイスによる介入は、その数は少ないもの、乳児におけるセンサーの精度と警告のしきい値を検証する必要性に後押しされて、糖尿病技術と神経モニタリングにおいて着実に増加しています。行動研究やコホート研究は、アドヒアランスパターン、就学への影響、小児臨床試験業界における総合的なベネフィット・リスク評価に不可欠な心理社会的転帰を特徴付けることで、薬剤試験を補完します。

地域分析

北米は2024年に小児臨床試験市場の39.32%を占めたが、これはPREAに基づく義務付け、小児病院の緻密なネットワーク、試験関連手技に対する確実な償還によるものです。2026年に専門薬局を開設するLurie Children'sの計画など、施設のキャパシティ・イニシアチブは、研究からケアへの統合モデルを強化しています。人員不足は続いているが、遠隔モニタリングの導入や施設支援提携によって緩和されます。

アジア太平洋地域の2030年までのCAGRは7.61%となり、韓国のIRB審査の一元化、台湾の迅速承認、オーストラリアの治験ガイドラインの分散化により、開始までの期間が最大3ヵ月短縮されます。中国では、国家希少疾患リストの拡大と地方の紹介ネットワークへの投資により、患者プールがさらに拡大しています。運営コストの低下とヘルスケア記録の急速なデジタル化は、採用の多様化を目指す多国籍スポンサーにとって、この地域の魅力を高めています。

欧州は、小児科委員会(PDCO)を通じて規制環境が調和され、強固な産学連携が維持されています。しかし、ブレグジット後の規制の乖離により、英国の施設では重複した申請が必要となり、EU27と比較してタイムラインが長期化しています。ラテンアメリカや中東などの新興地域は、各国政府が研究インフラを整備し、税制優遇措置を導入しているため、少しずつ利益を上げているが、小児科専門医の密度が限られているため、今のところ複雑な試験の実施には制約があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 規制上のインセンティブ(米国PREA、EU小児規制)

- 小児慢性疾患の増加

- 小児科専門医へのアウトソーシング急増

- 小児への分散型/バーチャルトライアルの導入

- AI主導の適応的デザインによるサンプルサイズの削減

- RACE For Children法が主導する小児がん臨床試験ブーム

- 市場抑制要因

- 倫理的な複雑さとインフォームド・コンセントのハードル

- 募集可能な患者数が限られている

- 小児に優しい製剤の不足

- パンデミック後の施設人員不足

- 規制状況

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- フェーズ別

- フェーズI

- フェーズII

- フェーズIII

- フェーズIV

- 研究設計別

- 介入- 薬剤

- 介入- デバイス

- 行動試験

- 観察- コホート

- 観察- ケースコントロール

- 観察- クロスセクション

- 治療領域別

- 腫瘍学

- 感染症

- 呼吸器疾患

- 内分泌・代謝(糖尿病)

- 神経

- 希少疾患

- スポンサータイプ別

- 製薬およびバイオファーマ企業

- 受託研究機関

- 政府・学術機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- IQVIA

- ICON plc

- Labcorp Drug Development(Covance)

- Syneos Health

- Thermo Fisher Scientific(PPD)

- Charles River Laboratories

- Parexel International

- Medpace Holdings

- WuXi AppTec

- Premier Research

- PRA Health Sciences

- Genentech Inc.

- GSK plc

- Novartis AG

- Pfizer Inc.

- Johnson & Johnson

- Sanofi S.A.

- AbbVie Inc.

- AstraZeneca plc

- The Emmes Company LLC

- Paidion Research Inc.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 131 Pages

- 納期

- 2~3営業日