欧州のウォーターエンハンサー:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Europe Water Enhancer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844503

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

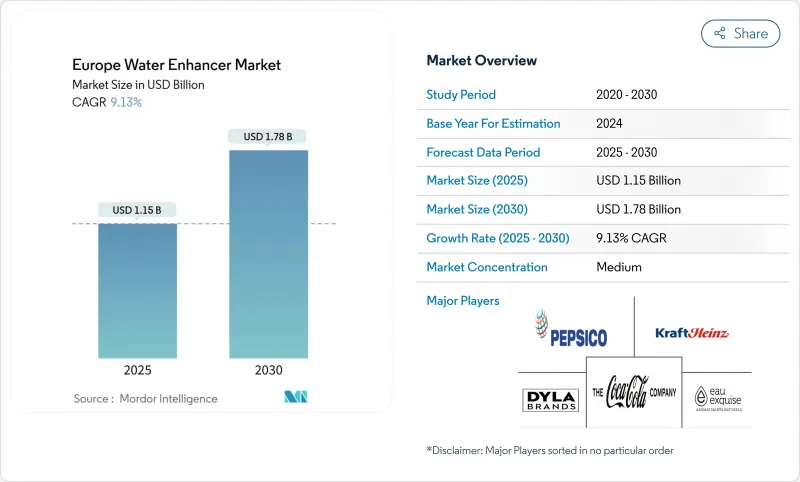

欧州のウォーターエンハンサー市場規模は、2025年に11億5,000万米ドルと評価され、2030年には17億8,000万米ドルと予測され、CAGR 9.13%と大幅な成長の可能性を示しています。

市場情勢は、西欧が圧倒的な市場ポジションを維持しているが、欧州諸国間の地域差が大きいのが特徴です。消費者行動分析によると、特に都市部の人々の間で、健康志向の飲料選択への顕著なシフトが見られます。市場の基本的な成長促進要因としては、健康意識の高まり、砂糖不使用の代替品への需要、携帯用飲料水強化ソリューションに関連する利便性などが挙げられます。その他の特典としては、フレーバー開発と保存技術における技術進歩があり、メーカーは多様な製品ポートフォリオを提供できます。競合環境には、既存の飲料メーカーと新興の専門メーカーの両方が存在し、製品の革新と様々な流通チャネルを通じた市場拡大に貢献しています。

欧州のウォーターエンハンサー市場の動向と洞察

健康志向の高まりが低カロリー・無糖の代替飲料需要を後押し

欧州のウォーターエンハンサー市場は、健康志向の消費パターンの増加と低カロリー・ゼロカロリー代替品への消費者需要に牽引され、大きな変革期を迎えています。欧州飲料協会連合(UNESDA)は、2019年から2025年の間に清涼飲料の加糖を10%削減するという戦略的イニシアチブを取っており、従来の甘味飲料に代わる健康的な代替品として、水強化剤に大きな市場機会をもたらしています。消費者の嗜好は大幅に進化し、基本的な水分補給の要件から、必須ビタミン、ミネラル、電解質などの包括的な機能的利点を提供する製品へと移行しています。このような市場の需要に応えるため、メーカー各社は、洗練された機能的水分補給ソリューションを求める学生や専門家を含む多様な消費者層をターゲットに、精神の明晰性やストレス軽減を高めるマグネシウムやビタミンB群を特別に配合した先進的な製品開発戦略を実施しています。

便利な外出先での水分補給ソリューションへの嗜好の高まりが市場の成長を支える

ウォーターエンハンサーは、その携帯性とカスタマイズ可能な性質により、欧州全域で大きな成長を遂げています。コンパクトな形状は、複数の飲料容器を持ち運ぶことなく効率的に水分を補給する方法を求める都市部の専門家や活動的な消費者に強くアピールしています。市場の拡大は、パッケージ、特に利便性とユーザーエクスペリエンスを最大化するスクイーズボトルや1回用量フォーマットの継続的なイノベーションによって推進されています。この分野の有力企業であるウォータードロップは、マイクロドリンクを30カ国以上に拡大し、200万人以上の顧客にサービスを提供しています。ウォーターエンハンサーの多用途性は飲料の消費パターンを一変させ、その用途を家庭から職場、フィットネスセンター、旅行先まで広げ、現代の消費者の日常的な水分補給の不可欠な一部となっています。パーソナライズされた水分補給体験が重視されるようになり、携帯用飲料ソリューションの採用が増加していることが、引き続き欧州全域で市場の勢いを促進しています。

EUの厳しい飲食品規制が製品開発と承認を遅らせる。

食品添加物に関する欧州の規制枠組み、特にEU規則EC 1333/2008は、水分増強剤のメーカーに広範な安全性評価を実施し、成分に関する技術的正当性を示すことを義務付けています。こうした規制要件は、複雑な承認プロセスを完了するためのリソースを持たないことが多い小規模な市場参入企業や新興企業にとって障壁となります。欧州連合(EU)の指令は加盟国によって解釈や実施方法が異なるため、さらなるコンプライアンス上の課題が生じ、新製品の開発コストと市場投入までの時間が増大します。オーストリア保健食品安全庁は、添加物は安全で、技術的に必要で、消費者に誤解を与えないものでなければならないと義務付けており、欧州食品安全機関(EFSA)が定期的に安全性評価を行っています。このような規制により、メーカーは天然素材やクリーンラベル処方への移行を促しており、一般的に規制当局の監視は緩やかだが、製品の風味プロファイルや保存安定性に影響を及ぼす可能性があります。

セグメント分析

消費者がカロリーや糖分を避けながらプレーンウォーターを強化する選択肢を求めているため、2024年の欧州ウォーターエンハンサー市場でフレーバーが65.12%のシェアを占める。このセグメントの成功は、風味の嗜好と健康要求の両方を満たす親しみやすい味を提供することによる。Kraft HeinzのMiOやCoca-ColaのDasani Dropsのような企業は、レモネード、ベリーブラスト、オレンジタンジェリンから、欧州の嗜好に合う洗練された味のプロファイルまで、多様な味の選択肢を発表しています。フレーバー技術の進歩により、水の用途における味の信頼性と持続性が向上しました。

ノンフレーバードロップスは、機能的な水分補給効果に対する需要に牽引され、2025~2030年にCAGR 10.54%で成長すると予想されます。このセグメントは、電解質、ビタミン、ミネラルといった特定の栄養成分を提供し、健康志向の消費者や活動的な人々にアピールします。この成長は、定量化可能な機能的メリットを持つ飲料に対する消費者の関心を反映しています。成分技術の向上により、機能性成分の水への溶解性と安定性が強化され、製品の品質を維持しながら有効成分をよりよく供給できるようになりました。

天然素材の台頭にもかかわらず、風味の強さ、安定性、コスト効率における優位性から、2024年の市場シェアは人工・合成素材が60.44%を占めました。このセグメントは、確立されたサプライチェーンと一貫した品質から利益を得ています。しかし、天然素材技術の進歩が合成素材との差を縮めています。ドイツでは、イヌリン、キャロブ、天然シロップのような代替糖が人気を集めている一方、パラチノースやファイバーソールのような成分は、その健康上の利点から飲料への使用が増加しています。こうした嗜好の変化により、官能的な魅力とウェルネス効果の両方を提供する天然配合による製品差別化の機会が生まれています。

2025年から2030年にかけて、欧州の水分増強剤市場における天然・有機成分セグメントは、市場全体を上回るCAGR 11.21%で成長すると予測されます。この成長の原動力は、消費者が成分の透明性を重視し、合成成分よりも植物由来成分を好むことです。この動向は、欧州の飲食品セクターのクリーンラベル製品へのシフトと一致しています。メーカー各社は、植物エキス、フルーツエッセンス、天然甘味料を使用した水エンハンサーを開発し、人工添加物を使用しない本格的な風味を実現することで対応しています。ドイツ有機食品産業協会(BOLW)のデータによると、ドイツの消費者は2024年に169億9,000万ユーロをオーガニック製品に費やしており、自然派製品に対する強い需要が浮き彫りになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 健康志向の高まりが低カロリー・無糖飲料の需要を後押し

- 便利で外出先での水分補給ソリューションへの嗜好の高まりが市場成長を後押し

- 大手飲料企業による強力なマーケティングと製品革新が消費者の関心を高める

- 飲料ブランドとフィットネス/ウェルネス・インフルエンサーの提携が市場の牽引力を強化

- 小売流通チャネルの拡大により、欧州全域で製品へのアクセスが向上

- フィットネス/ウェルネス動向の高まりが電解質強化飲料の使用を拡大

- 市場抑制要因

- EUの厳しい飲食品規制が製品開発と承認を遅らせる。

- 欧州の一部地域における消費者認知度の低さが市場浸透を制限

- フレーバーボトル入り飲料水やソフトドリンクとの競合が激しく、市場シェアが制限されます。

- 従来の飲料に比べて高価格帯であるため、大衆へのアピールが弱いです。

- 規制の見通し

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- カテゴリー別

- フレーバー

- ノンフレーバードロップス

- 形状別

- 粉末

- タブレット

- 液体

- 成分源別

- 天然/有機

- 人工/合成

- 甘味料タイプ別

- 砂糖入り

- 砂糖なし

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- オンライン小売店

- 薬局・健康ストア

- その他の流通チャネル

- 地域別

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング

- 企業プロファイル

- The Kraft Heinz Company

- The Coca-Cola Company(Dasani Drops)

- PepsiCo Inc.

- Eau Exquise

- Dyla LLC

- Britvic PLC

- Wisdom Natural Brands(SweetLeaf)

- DreamPak LLC

- The Jel Sert Company

- Pure Inventions, LLC

- Acquaroma Srl

- Quality First GmbH

- Spruce Water Limited

- Bev Co 2.0 Ltd

- Pure Flavour GmbH

- Phizz Ltd

- Waterdrop Microdrink GmbH

- Heartland Food Products Group

- Perfetti Van Melle Benelux B.V

- Manchester Drinks Company Ltd

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日