透明セラミック:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Transparent Ceramics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844471

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

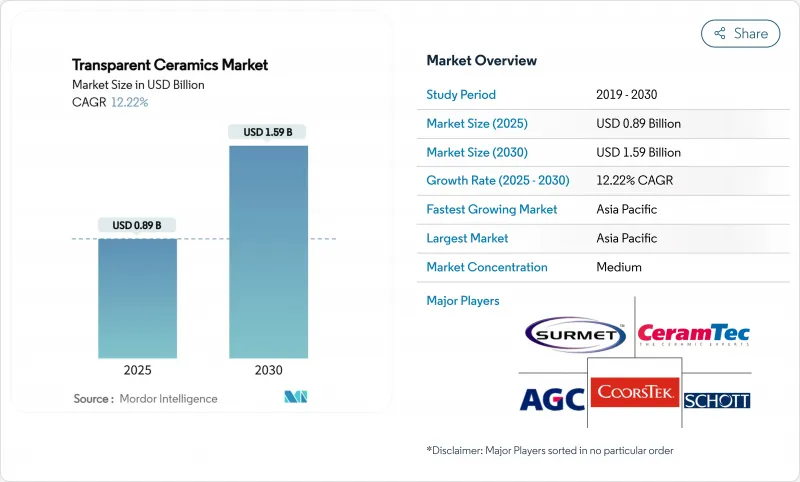

透明セラミックス市場規模は2025年に8億9,000万米ドルと推計され、2030年には15億9,000万米ドルに達すると予測され、予測期間(2025-2030年)のCAGRは12.22%です。

核融合グレードのレーザオプティクス、極超音速ビークルドーム、次世代オプトエレクトロニクスコンポーネントの需要は、性能ベースラインを再定義し続けており、欠陥率を低減しスループットを拡大する製造技術への投資に拍車をかけています。アジア太平洋地域は、中国と日本における半導体と航空宇宙産業の建設に支えられており、最大の収益ブロックに貢献すると同時に、規模の経済性と協調的な産業政策を反映して、最も速い地域成長を記録しています。結晶構造セラミックスは、特に軍事用光学部品において現在の出荷量を支配しているが、民生用電子機器ブランドが耐スクラッチ性、高クラリティカバーに軸足を移すにつれて、コスト面で有利なガラスセラミックスのバリエーションが台頭してきています。材料の主導権はサファイアにあるが、アルミニウム酸窒化物の弾道性能により、極超音速プラットフォームの次世代赤外線(IR)窓のデザインインで勝利を収めています。競争環境は緩やかに統合されているもの、レアアースの投入と独自の焼結ノウハウの確保を競い、単価を下げ、歯科インプラントやLED照明のような大量生産分野の生産能力を確保するため、垂直統合に傾きつつあります。

世界の透明セラミックス市場の動向と洞察

光学・オプトエレクトロニクス分野での使用加速

レーザー駆動製造、ライダー、フォトニック集積回路が、高純度・低欠陥透明セラミックスの記録的な需要に拍車をかけています。チタン:サファイア・オン・インシュレータのプロトタイプは、出力密度を高めながらシステム・フットプリントを削減するコンパクトなレイアウトを実現し、ウエハーレベルのレーザー・アレイの商業的実現可能性を示しています。Ceドープガーネットセラミックスは現在、65W mm-2の輝度飽和しきい値を示し、LEDバックライトや産業用レーザーにおいて、単結晶ゲインメディアに代わる耐久性と熱安定性を提供しています。したがって、透明セラミック市場は、ブロードバンド通信と絡み合っており、小型化の圧力は、強い光束と高い接合温度に耐える材料の価値を増幅しています。

航空宇宙と防衛からの高まる需要

透明セラミックは、超音速航空機、ミサイルシーカー、衛星センサーウィンドウに課される、光伝送と高温耐性という2つの要件を満たしています。多孔質Si3N4レドームは、機械的完全性を維持しながら気孔率が56%に達し、長距離迎撃ミサイルの全体重量を削減しています。極超音速滑空体の透明ドームは、2,000℃の外皮温度に耐える必要がありますが、AlONとスピネルは、熱衝撃に耐えながらその閾値を超えます。米国連邦政府のロードマップでは、これらのセラミックは、弾力性のあるエネルギー兵器の光学系と指向性エネルギーシステムの基礎材料として挙げられています。ゲルマニウム窓からの代替は、センサーの帯域幅のニーズに合致するカルコゲナイドガラス誘導体を通じて戦略的鉱物供給リスクを軽減し、透明セラミックス市場をさらに上昇させます。

高い製造コスト

透明セラミックスは、高純度原料と多段焼成プロファイルを必要とするため、炉の滞留時間と電力使用量が標準的なタイルセラミックスや構造セラミックスを大幅に上回る。二段階焼結は密度を高めますが、高精度のサーマルランプを要求し、サファイア部品のダイヤモンドホイール仕上げは高回転スピンドルとクーラントシステムのための設備投資を追加します。業界の二酸化炭素排出量に関する監視は、グリーン水素キルンへのシフトを加速しているが、短期的な転換費用はマージンの重荷となっています。

セグメント分析

0.3~5μm帯の一貫して高い透過率と2GPaを超える圧縮強度が実証され、結晶系が2024年に透明セラミックス市場シェアの64.67%を確保。細粒サファイアドームとYAGレーザスラブは、レドームと固体レーザにおけるこのセグメントの多様性を示しています。一方、非結晶ガラスセラミックスは、俊敏な溶融鋳造ラインとスクラップ率の低さを活かし、携帯電話のレンズカバーやスマートウォッチのバックプレートを獲得しました。12.78%のCAGRは、価格に敏感な消費者チャネルにおける需要の弾力性を強調しています。

82.3%の透過率と2.6ppm °C-1以下の熱膨張率を併せ持つコーディエライトガラスセラミックスは、ポリマーのラミネーションを見送ったモノリシックなモバイルスクリーンに道を開きます。一方、高度な核剤システム-P2O5+ZrO2+TiO2-は、結晶化をバルクにシフトさせ、透明性を犠牲にすることなく機械的引張強度を向上させる。スパークプラズマ焼結は、処理ウィンドウを数時間から数分に短縮し、エネルギー投入を半減し、粒界を縮小して散乱を抑制します。

地域分析

アジア太平洋地域は2024年の売上高の56.67%を占め、湖南省の定着したサファイアブールと名古屋の大口径AlONプレートに支えられています。半導体エッチングとディスプレイ工場に対する政府の刺激策が需要の柱となり、中国の輸出志向の防衛コングロマリットが次世代ISRドローンにスピネルドームを採用します。2030年までには、この地域はCAGR 14.23%の成長率で大幅な増収を生み出すことになります。韓国のナノ透明スクリーン構想は、1インチ当たりのコストをOLEDの10分の1に削減し、対応可能なディスプレイのフットプリントを拡大し、地域のサプライチェーンを深化させる。

北米はDARPAとDoEの助成金を活用し、指向性エネルギーレーザーカプラーと核融合グレードの光学部品の実証を行い、依然として技術の先陣を切っています。ライトパステクノロジーズはBDNL4カルコゲナイドガラスをゲルマニウムの代わりに使用し、地政学的リスクから防衛基盤を保護しています。メキシコのエレクトロニクス・マキラドーラは、ガラスセラミック・ヒートスプレッダをパワーモジュールに組み込んでおり、先端材料の地域外への普及を示唆しています。

欧州では、付加価値の高い低炭素生産に取り組んでいます。ショットの4億5,000万ユーロの資本計画には、2024年に初のCO2ニュートラルガラスを供給する水素焚きフロートラインが含まれ、セラミック焼結炉の実現可能性を検証しています。ドイツのセラミック・コンポジット・ネットワークは、2025年までに酸化繊維処理能力を倍増させることを目標としており、これは航空宇宙用タービンのセラミック・マトリクス複合材料にとって重要です。中東とアフリカでは、特に集光型太陽光発電の分野で、埃に強く、赤外線を透過するシールドがヘリオスタットの寿命を延ばすという、始まったばかりだが戦略的な導入が記録されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 光学およびオプトエレクトロニクス分野での利用加速

- 航空宇宙・防衛分野での需要拡大

- プラスチックや金属に取って代わりつつあるアドバンストセラミックス

- 核融合グレードの高出力セラミックレーザー

- 極超音速機用IRドームにおける透明セラミックスの使用増加

- 市場抑制要因

- 高い製造コスト

- 製造の複雑さと歩留まり損失

- レアアース採掘における持続可能性の問題

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測

- 構造別

- 結晶性

- 非結晶性(ガラスセラミック)

- 材料別

- サファイア(Al2O3)

- イットリウム・アルミニウム・ガーネット(YAG)

- アルミニウム酸窒化物(AlON)

- スピネル(MgAl2O4)

- イットリア安定化ジルコニア(YSZ)

- その他の先端材料

- 用途別

- 光学およびオプトエレクトロニクス

- 航空宇宙・防衛

- 機械・化学加工

- ヘルスケアおよび歯科

- コンシューマー・エレクトロニクス

- エネルギー・電力

- その他

- 地域別

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- ASEAN諸国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- ノルディック

- ロシア

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- ナイジェリア

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- AGC Inc.

- CeramTec GmbH

- CILAS

- CoorsTek Inc.

- Deisenroth Engineering GmbH

- Fraunhofer IKTS

- General Electric

- II-VI Optical Systems

- Konoshima Chemical Co. Ltd

- Kyocera Corporation

- Meller Optics Inc

- Murata Manufacturing

- OptoCity Inc.

- Philips Lighting Holdings

- Raytheon Technologies(RTX)

- Saint-Gobain Group

- SCHOTT AG

- Surmet Corporation

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日