|

市場調査レポート

商品コード

1842542

光学セラミックス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Optical Ceramics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 光学セラミックス:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月17日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

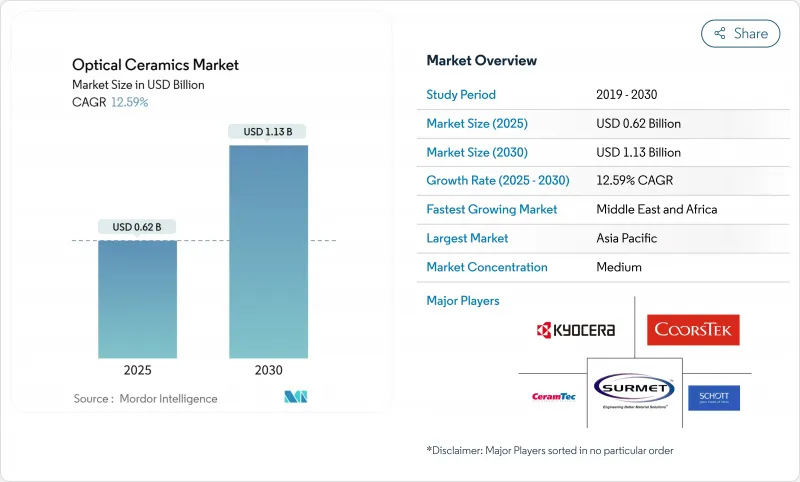

光学セラミックスの市場規模は、2025年に6億2,000万米ドルに達し、CAGR 12.59%を記録して2030年には11億3,000万米ドルに成長すると予測されています。

軽量で赤外線透過性の高い装甲を求める強力な国防調達、外科用レーザーにおける多結晶YAGの使用増加、極限温度エネルギーシステムにおける性能要求の厳格化がこの勢いを支えています。クリーンHIP」や真空焼結などの生産技術革新は、光学的な透明性を高めると同時に欠陥率を低下させ、大面積部品への幅広い利用を促しました。その一方で、知的財産の統合や、直径120mmを超える部品の歩留まり低下が依然として高いことから、新規参入は制限され、この分野は適度な集中度を保っています。防衛、医療、エネルギーの各要件が交差することで、セクターを超えた材料移転が加速し、典型的な技術革新サイクルが圧縮されました。

世界の光学セラミックス市場の動向と洞察

次世代戦闘車両における赤外線透過性装甲の急速な採用

防衛プログラムでは、弾道阻止レベルを維持し、燃料効率と乗員の機動性を向上させながら、合わせガラスと比較して重量を最大60%削減するアロンとスピネルのウィンドウが統合されました。コンポーネントは8平方フィートのパネルサイズに成長し、車両全体のグレージングを実用化しました。機械学習によって導かれた積層スキームは、厚さを22.2%下げ、透過率を42.3%上げ、このコンセプトの拡張性を証明しました。米国陸軍からの供給契約は、大型部品の認定を加速し、試験サイクルを短縮しました。その結果、調達機関は複数年の発注を行い、数量が固定され、価格も安定しました。

多結晶YAG光学部品を必要とするUV-LEDおよびレーザーベースの医療機器の急増

低侵襲治療では、Ho:YAGやNd:YAGレーザーの波長が水に強く吸収されるため、副次的な加熱を抑えながら正確な組織除去ができるレーザーの利用が増加しています。多結晶YAGはガラスよりも熱伝導率が向上し、より高いパルスエネルギー動作とより長い部品寿命を可能にしました。プロセス革新により、1064nmで83.7%の透過率を実現し、ウォールプラグ効率を高め、外来診療に適したポータブル手術プラットフォームを容易にしました。アジアの契約装置メーカーは生産を拡大し、地域的な普及曲線を加速させました。

新興市場参入を制限する、設備投資のかさむ熱間静水圧プレスライン

商業用HIPの設置は1,500万米ドルを超えることが多く、新規参入企業には高い資金的しきい値が設けられていました。圧力容器の設計と制御された大気圧操作の専門知識は成熟した産業地域に集中したままで、能力格差が拡大した。クリーンHIP」や「ステア冷却」などのアップグレードは性能を向上させたが、資本集約度を高め、既存企業の優位性を強化しました。

セグメント分析

YAGは、産業用レーザ、シンチレータ、センシング光学系での汎用性により、2024年に光学セラミックス市場で30.2%の優位性を維持。複数の焼結改良により1064nmの透過率が向上し、10kWクラスのレーザカッターのビーム品質が改善されました。ALONは、軽量でありながら弾道弾グレードの窓という積極的な防衛・宇宙仕様に対応し、12.3%のCAGRを記録しました。サファイアは、比類のない硬度(モース硬度9)と2,000 °Cの熱安定性により、エネルギー分野での忠誠心を維持した。スピネルの立方格子は複屈折を除去し、航空イメージングをサポートしました。イットリアは、半導体工場のプラズマエッチングチャンバーライナー用として順調に拡大した。新興のルテチウム系ガーネットは、次世代シンチレータに有望でした。

YAGシステムの光学セラミックス市場規模は年率11.6%で増加すると予測される一方、ALONのシェア拡大により、YAGの数量が大幅に減少することなく業界の総価値が上昇すると予測されます。サプライチェーンでは現在、YAGとALONのデュアルソースが日常的に行われており、厳格な代替よりも設計の最適化を反映した混合材料アセンブリが行われています。

熱間静水圧プレスは、弾道装甲や高出力光学部品に不可欠な、気孔率の低い理論密度に近い部品を生産することで、2024年に41.3%の売上を確保しました。ガス精製チャンバーのようなプロセスの改良により、大型パネルの歩留まりが向上し、プレミアム製品におけるHIPの経済的優位性が強化されました。しかし、真空焼結は、より低い単位エネルギーで透明アルミナの透過率70%を実現し、コストに敏感な部門にアピールすることで、11.2%のCAGR見通しで最高を記録しました。固体焼結はより単純な形状に関連性を保ち、積層造形は研究者が傾斜指数素子を印刷することで「その他」のカテゴリーに加わりました。

2030年まで、HIPの光学セラミックス市場シェアは、真空焼結の規模が拡大するにつれて小幅に縮小する可能性があるが、HIP炉からの全体的な生産量は、より大型のアーマーセットが生産量を牽引するため、上昇すると思われます。真空予備焼結と最終的なHIP緻密化を組み合わせたハイブリッドフローは、透明性とコストのバランスを取るために評価中です。

光学セラミックス産業は、材料タイプ(イットリウム・アルミニウム・ガーネット、その他)、製造方法(固体焼結、その他)、製品タイプ(多結晶、単結晶)、用途(透明装甲、防弾窓、その他)、最終用途産業(航空宇宙、防衛、ヘルスケア、その他)、地域(北米、南米、欧州、アジア太平洋、中東アフリカ)で区分されます。

地域分析

アジア太平洋は、中国のバッテリーパックレーザーの急速な拡大と日本の軽量衛星用光学部品への注力により、2024年売上高38.3%で光セラミック市場をリードしました。韓国と台湾は、セラミックフラッシュランプとセンサーウィンドウに特化した工場を増設しました。日本のファインセラミックスロードマップ2050のような政府のイニシアチブは、長期的な技術ニーズをマッピングしました。

北米は、強力な防衛費、特に透明な装甲とレーザーシステムをアップグレードする米国のプログラムを活用し、大きなシェアを維持した。サンディア国立研究所と民間企業が関与する共同クラスターは、試行錯誤を物理ベースのモデリングに置き換えることで、開発サイクルを短縮しました。カナダとメキシコは専門的な生産と研究開発に貢献し、北米のサプライチェーンの弾力性を確保しました。

中東とアフリカは、最も速い11.2%のCAGRを記録し、サウジアラビアとアラブ首長国連邦がALONから製造された空中赤外線センサードームに資金を提供しました。イスラエルのセラミック・ケイ酸塩研究所は、地域のノウハウ移転を可能にし、国内の弾道弾用装甲の開発を促進しました。

欧州は、タービン用の高温サファイア窓や科学研究用の精密光学部品に関する重要な専門知識を保持した。ドイツと英国は製品の技術革新を推進し、北欧のクラスターはセラミック加工における二酸化炭素排出量を削減する水素焚き窯のパイオニアとなりました。南米は、ブラジルとアルゼンチンが地元の鉱物資源を活用して精製とヘルスケア分野にサファイア検査ポートを導入し、小さな基盤から成長しました。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 次世代戦闘車両における赤外線透過装甲の急速な採用

- 多結晶YAG光学部品を必要とするUV-LEDおよびレーザーベースの医療機器の急増

- サファイアウィンドウを必要とする高温ガスタービン検査の成長

- 宇宙船の軽量化がLEO衛星のALON/spinelビューポートを後押し

- セラミックフラッシュランプを使用した大面積リチウムイオンバッテリーパックレーザー

- 軍事近代化予算がセラミックドーム付き空中赤外線センサーに割り当てられる

- 市場抑制要因

- 設備投資がかさむ熱間静水圧プレスラインが新興市場参入を制限

- 直径120mmを超えると歩留まり損失(15%以上)が発生するため、単価は対ガラスで競争力を失う

- 5-7µm帯の透過率が限られているため、長波長IRの採用が制約されます。

- 120件を超える米国特許が新たな配合を阻む

- バリューチェーン分析

- 技術的展望

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 投資と資金動向分析

- マクロ経済要因の影響

第5章 市場規模と成長予測

- 材料タイプ別

- イットリウム・アルミニウム・ガーネット(YAG)

- アルミニウム酸窒化物(ALON)

- スピネル

- サファイア

- イットリア

- その他

- 製造方法別

- 固体焼結

- 熱間静水圧プレス(HIP)

- 真空焼結

- その他

- 製品タイプ別

- 多結晶

- 単結晶

- 用途別

- 透明装甲および防弾窓

- センサーおよび画像光学部品

- レーザーおよび照明部品

- 医療用イメージングおよび診断

- LEDおよび蛍光体

- エネルギー・発電用光学部品

- その他

- 産業別

- 航空宇宙・防衛

- ヘルスケア

- エネルギー

- コンシューマーエレクトロニクス

- 産業・製造

- 研究・計測機器

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- 北欧(スウェーデン、フィンランド、ノルウェー、デンマーク)

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- 台湾

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- サウジアラビア

- アラブ首長国連邦

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Surmet Corporation

- CoorsTek Inc.

- CeramTec GmbH

- CeraNova Corporation

- Schott AG

- Saint-Gobain S.A.

- Kyocera Corporation

- Murata Manufacturing Co., Ltd.

- Konoshima Chemical Co., Ltd.

- Ceradyne Inc.(3M)

- II-VI Incorporated/Coherent Corp.

- Rubicon Technology Inc.

- Adamant Namiki Precision Jewel Co., Ltd.

- Crystalwise Technology Inc.

- Advanced Ceramics Manufacturing LLC

- AGC Inc.

- Baikowski SA

- Zhongke Jingcheng New Material Co., Ltd.

- Sinoma Advanced Nitride Ceramics Co., Ltd.

- SICCAS High-Tech Materials Co., Ltd.

- American Elements

- Toshima Manufacturing Co., Ltd.

- Ceratec Technical Ceramics BV

- Tera YAG Co., Ltd.

- Precision Ceramics International Ltd.

- Blasch Precision Ceramics Inc.