|

市場調査レポート

商品コード

1844449

上咽頭がん:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Nasopharyngeal Cancer - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 上咽頭がん:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月17日

発行: Mordor Intelligence

ページ情報: 英文 118 Pages

納期: 2~3営業日

|

概要

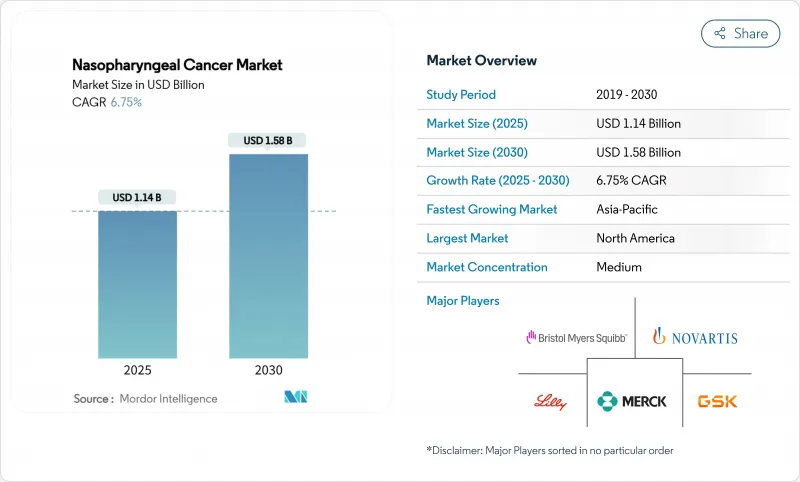

上咽頭がん市場規模は2025年に11億4,000万米ドルに達し、2030年には15億8,000万米ドルに達すると予測され、予測期間のCAGRは6.75%で推移します。

PD-1/PD-L1チェックポイント阻害剤の急速な臨床導入により、プラチナ製剤をベースとした化学療法に頼る治療から、再発・転移性疾患の免疫学的制御を持続させる治療へとシフトしています。精密診断薬に対する償還の増加、世界的な臨床試験への風土病集団の幅広い組み入れ、免疫療法生物製剤の地域的な製造が、成長の勢いをさらに加速させています。競合の勢力図は、現在、併用療法のライフサイクル戦略にかかっており、一方、病院システムは、EBV DNAスクリーニングを標準化し、患者をリスク層別化された治療経路にトリアージする傾向を強めています。これと並行して、IMRT輪郭描画を自動化する人工知能ツールが臨床医の作業負担を軽減し、スループットを向上させ、放射線治療が代替モダリティではなく補完的な柱として強化されています。

世界の上咽頭がん市場の動向と洞察

PD-1/PD-L1チェックポイント阻害剤の画期的な成果

toripalimabやpenpulimabのようなPD-1抗体は、プラチナ製剤ベースの化学療法と併用した場合に、臨床的に意味のある無増悪生存期間の延長をもたらし、再発または転移性疾患に対する第一選択薬として台頭していることを強調しています。第III相試験では、JUPITER-02試験において、PFS中央値がプラセボ化学療法8.2カ月に対し、トリパリマブ化学療法21.4カ月でした。その後、FDAはペンプリマブにブレークスルー、オーファン、ファスト・トラックのステータスを与え、2025年4月の承認に至りました。モデリングによれば、進行の遅延は累積入院費を減少させ、質調整生存年数を増加させ、流行市場において免疫療法に対する支払者の償還意思を強化します。分子生物学的な知見から、EBVに駆動されるウイルス抗原が腫瘍微小環境の高度の炎症を促進し、上咽頭腫瘍をPD-1遮断に本質的に感受性にすることが明らかになりました。このパラダイムシフトは、免疫療法を長期的な疾病管理戦略の中心に据えるものであり、次世代チェックポイント阻害薬の開発者に競争上の緊急性をもたらすものです。

流行地域である東アジアと東南アジアにおける罹患率の上昇

世界の罹患者数は2020年の13万3,354人から2040年には17万9,476人に増加すると予測されており、東アジアは世界人口の5分の1に過ぎないにもかかわらず、その70%を占めると予想されています。広東省の広東人コミュニティでは、塩辛の消費と家族団らんを含む遺伝子と環境の相互作用により、発症率が欧米の平均の50~100倍となっています。都市化によって診断へのアクセスが改善され、EBV DNA測定法を用いた政府資金によるスクリーニングが活性化しました。多国籍のがん治療薬スポンサーは、このような集中した患者コホートを取り込むため、アジアを拠点とする重要な臨床試験の規模を拡大し、中国やASEANの規制当局への申請書類の提出を加速させています。これと並行して、現地の開発業務受託機関が生物製剤の製造を合理化し、単価を引き下げて低所得層へのアクセスを拡大しています。

免疫・腫瘍併用療法の高コスト

プラチナ製剤の二剤併用療法にPD-1抗体を追加すると、マレーシアの患者一人当たりの治療費は7万8,860米ドルになり、従来のレジメンの約6倍になります。QALYあたり1万5,103米ドルの増分費用対効果比は、いくつかのASEAN経済圏においてアフォーダビリティの閾値を超え、官民間の不平等なアクセスにつながっています。メーカー各社は段階的価格設定を試みているが、国際的な参照価格設定と並行輸入が柔軟性を制約しています。慈善事業との提携や国内のバイオシミラー開発により、スティッカーショックが緩和される可能性はあるが、低所得地域では目先の需要が臨床的可能性を下回り、世界の上咽頭がん市場の成長軌道は緩やかになると思われます。

セグメント分析

免疫療法の登場により化学療法の優位性は崩れたが、2024年の上咽頭がん市場における化学療法のシェアは依然として44.89%です。PD-1阻害薬がプラチナ製剤をベースとするバックボーンに重ねられると、全生存期間の中央値は33カ月を超え、化学療法単独の12~15カ月のベンチマークを凌駕し、免疫療法セグメントのCAGRを7.62%に押し上げました。上咽頭がんの免疫療法市場規模は、早期のライン使用がガイドラインの標準になるにつれて絶対的に拡大すると予想されます。EGFR阻害剤と抗血管新生阻害剤の統合は、EBVを中心とした分子構造に合致しており、将来的には併用療法が承認される可能性があります。

IMRTは5年全生存率86.5%を達成し、旧来の2次元治療法を凌駕しています。AIを利用した自動輪郭形成と適応計画により、毒性とリソース強度を低減することで放射線治療の競争力を維持しています。実験的なa-エミッターの構成は、まだ始まったばかりではあるが、同位体の供給チェーンが安定し、後期段階のエビデンスが成熟すれば、破壊的な可能性を秘め、より広範な上咽頭がん市場において有望なワイルドカードとして位置づけられます。

地域分析

上咽頭がんの罹患率が依然として10万人当たり1人以下であるにもかかわらず、北米が2024年の売上高の41.29%を占めています。強固な臨床試験インフラが治験薬の早期採用を支えているが、患者数の伸びには限りがあり、アジア新興国に比べて地域のCAGRは緩やかになっています。

アジア太平洋地域は数量と勢いの両面で優位にあり、シェアは41.29%に達する一方、CAGRは7.98%で全地域をリードしています。中国、香港、シンガポール、マレーシアの上咽頭がん市場規模は、償還の拡大や輸入類似薬よりはるかに低い価格の国内PD-1承認と連動して上昇します。政府が支援するEBV DNAスクリーニングは、治療対象者をさらに拡大し、現地の遺伝子プロファイルに適応した治療パイプラインを強固なものにします。

欧州では、国の医療制度を通じた一貫したアクセスと多施設共同試験への積極的な参加を特徴とする、成熟しつつも成長の緩やかな状況が維持されています。価格数量協定により生物学的製剤への支出は抑制されているが、公平な患者アクセスが確保されています。中東・アフリカの上咽頭がん市場はまだ始まったばかりであるが、腫瘍学のインフラ整備が加速し、疾患に対する認識も高まっているため、放射線治療の能力が向上すれば2桁台の成長が期待できます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 流行地域である東アジアおよび東南アジアにおける罹患率の上昇

- 希少疾病用医薬品(オーファンドラッグ)およびファストトラックの優遇措置

- PD-1/PD-L1チェックポイント阻害剤の画期的な結果

- 血漿EBV-DNAによる精密医療プロトコル

- AIを活用したIMRTプランニングと自動MRIセグメンテーション

- EBV/HPV予防ワクチンパイプラインの加速

- 市場抑制要因

- 免疫腫瘍学併用療法の高コスト

- 低所得国の限られた放射線治療インフラ

- 放射性同位元素の供給制約

- 統一されたEBV-DNA検査基準の欠如

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 療法別

- 化学療法

- 標的療法

- 免疫療法

- 放射線療法

- その他の療法

- エンドユーザー別

- 病院および専門クリニック

- 外来手術センター

- その他のエンドユーザー

- 年齢層別

- 成人

- 小児

- 高齢者

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Merck & Co.

- Bristol Myers Squibb

- Novartis

- F. Hoffmann-La Roche

- Pfizer

- AstraZeneca

- GlaxoSmithKline

- Sanofi

- Eli Lilly

- Innovent Biologics

- Junshi Biosciences

- BeiGene

- Hutchmed

- Theravectys

- Cyclacel Pharma

- Biocon

- CSPC ZhongQi

- Qilu Pharma

- ONO Pharma

- Astellas Pharma