アルミ複合板(ACP):市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Aluminum Composite Panel (ACP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 1844447

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

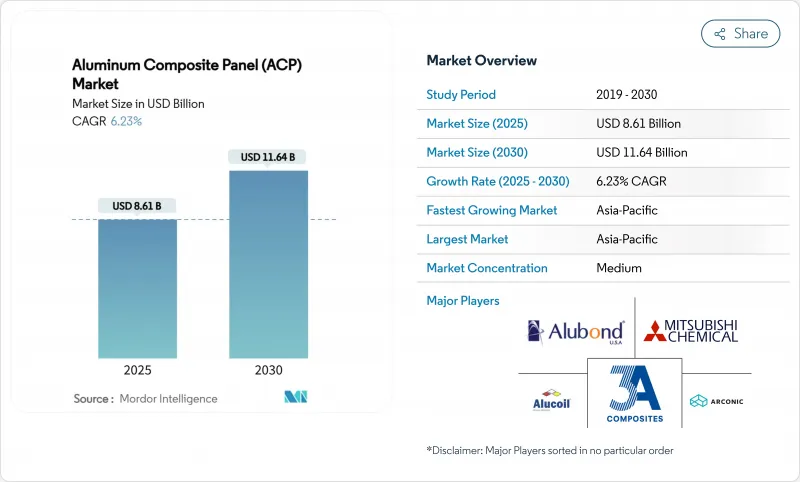

アルミ複合板(ACP)の市場規模は2025年に86億1,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは6.23%で、2030年には116億4,000万米ドルに達すると予測されます。

軽量ファサードへの旺盛な需要、世界的な防火安全基準の強化、モジュール建築パイプラインの拡大が、この成長軌道を下支えしています。アジアを拠点とするメーカーによる競合価格設定により、初期コストは魅力的な水準に保たれる一方、PVDFコーティングを施した製品ではファサードのライフサイクルが延び、生涯メンテナンス費用が削減されます。鉄道、船舶、商用車の分野では軽量化が求められており、建築物以外にも新たな道が開けています。一方、一次アルミニウム価格の変動と代替被覆材の台頭は、アルミ複合板(ACP)市場全体の短期的なマージン拡大を抑制します。

世界のアルミ複合板(ACP)市場の動向と洞察

長寿命ファサードのためのPVDFコーティングACPの採用拡大

PVDF技術は塗料シェア65.89%を占め、フッ素樹脂層が耐紫外線性、色保持性、20~25年の耐用年数を実現するため、CAGR 6.70%で上昇しています。中途での再コーティングが不要なため、オーナーはこのプレミアムをライフサイクル価値と見なしています。また、PVDFは火災時の有毒ガスの発生を抑制し、北米や欧州の法令に適合しています。その結果、公共インフラ、空港、Aグレードの商業タワーでは、性能基準としてPVDFを指定するケースが増えています。均一なPVDF仕上げを大量生産できるサプライヤーは高い利幅を獲得し、建築家と耐久性のある仕様関係を築くことができます。

建築・輸送分野における軽量パネル需要の高まり

アルミ複合板は、鉄道車両の構造荷重を従来の鋼鉄製に比べ30~50%削減し、運行効率と乗客定員を向上させる。ビル所有者も同様に、耐震設計上の制約を緩和し、設置サイクルを短縮するため、軽量被覆材を好んで使用しています。電気バスやフェリーでは、1キログラム節約するごとにバッテリーの航続距離や積載量が増えるため、採用が加速しています。こうした業界横断的な軽量化のメリットは、鉄道車両、船舶上部構造、冷凍トレーラースキンへの着実な浸透を下支えし、アルミニウム複合材パネル市場の中期的な上昇を確固たるものにしています。

低コストの代替被覆材の利用可能性

ファイバーセメント、高圧積層板、人工木材パネルは、より低い材料費で多くの視覚効果を再現できます。火災要件が緩やかな中層住宅プロジェクトでは、請負業者がこれらの代替品を選択することが多く、ACPサプライヤーはシェアを維持するためにライフサイクルの優位性と迅速な施工に傾注せざるを得ないです。薄利多売の新興市場建設業者は、積極的な価格譲歩を要求することで、この圧力を増幅させています。

セグメント分析

PVDFコーティング製品は2024年に65.89%の売上高を占め、アルミ複合板(ACP)市場の最大のスライスとなっています。優れた紫外線安定性により耐用年数が25年に延び、ファサードの生涯支出を削減できます。この耐久性は、厳しい日差し、塩分、温度変化が経年劣化を加速させる商業用高層ビルや沿岸インフラを惹きつけています。PVDFは発火温度が高くても耐えられ、煙の濃度も低いため、防火規制はPVDFの地位をさらに強固なものにしています。ミネラルコア基板が高層建築の標準になるにつれ、PVDFの互換性はポリエステル製ライバル製品より20~30%高い価格を実現します。

そのため、プロジェクトでPVDFが採用されるとマージンが拡大し、大容量のコイルコーティングラインと厳密なカラーマッチコントロールに投資するコンバーターが報われます。同時に、低予算志向の住宅建設では依然としてポリエステル塗料が使用されており、アルミ複合板市場には価値層が存続しています。この2層構造により、企業は性能ニーズと地域購買力によって製品をセグメント化し、主力製品であるPVDFの売上をカニバリゼーションすることなく、対応可能な総需要を最大化することができます。

地域分析

アジア太平洋地域は2024年に38.15%のシェアでアルミ複合板市場をリードし、2030年までのCAGRは6.97%で推移します。中国には4,127社以上のメーカーがあり、41,000種類以上の製品を1m2当たり7~20米ドルで販売しています。インドの需要は112億8,000万米ドルのアルミニウム押出材セクターと連動して増加し、政府が手頃な価格の住宅や地下鉄の導入を推進する中、年率7.6%で拡大しています。東南アジアの都市化がさらに加速し、この地域のコスト競争力はアルミ複合板市場の世界的な価格決定要因となっています。

北米は、ASTM E-84およびNFPA 285アセンブリの認定を受けたサプライヤーに報いる厳しい防火安全基準によって第2位にランクされています。2024年の国際建築基準法の改正により、ミネラルコアの採用が強化され、適合製品のマージンプレミアムが維持されています。サンノゼのヒルトン・ガーデン・インのようなモジュラーホテルチェーンは、パネル化されたACPセクションがクラスAの延焼制限を満たしながらフィットアウト時間をいかに短縮するかを示しています。センチュリー・アルミニウムの米国製錬所の拡張を含む地域製錬所は、輸入依存を部分的に相殺し、関税の不確実性を緩和しています。

欧州は、脱炭素製錬と使用済みアルミニウムのリサイクル可能性にスポットを当て、持続可能性に焦点を当てた。ノベリスは、アルミのリサイクル率を33%から63%に引き上げ、合金の循環的信頼性を強化し、グリーンビルディング認証を目指す建築家を支援しています。Grenfell火災後の継続的な改革はミネラルコア義務化を加速させ、欧州のコンバーターの急速なラインアップ向上を促しました。南米と中東・アフリカは数量では後塵を拝しているが、インフラ整備と安全基準の向上が交錯しているため、動向以上の成長を示しています。例えば、UAEのホスピタリティ・パイプラインでは、ACP被覆モジュラールームを活用することで、プロジェクトの納期を数ヶ月短縮しています。しかし、施工業者の専門知識が限られており、資本コストが高いため、普及が遅れており、これらの地域はアルミ複合板市場の発展段階にとどまっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 長寿命ファサード向けPVDFコーティングACPの採用拡大

- 建築・輸送分野における軽量パネル需要の高まり

- デジタル印刷による看板・サイン用途の拡大

- 世界の防火安全基準の強化がA2/ミネラルコアACPの採用を後押し

- オフサイト・モジュラー・ファサード製造がACPパネル化の需要を加速

- 市場抑制要因

- 低コストの代替クラッドの利用可能性

- 不安定なアルミ価格動向によるコンバーターのマージン圧迫

- 高層ビル改修におけるPEコアACPの規制禁止

- バリューチェーン分析

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模・成長予測

- トップコート別

- PE(ポリエステル)

- PVDF(ポリフッ化ビニリデン)

- その他のコーティング

- 用途別

- 室内装飾

- 防腐・防蟻

- 断熱材

- クラッディング

- 鉄道キャリア

- 柱カバーとビームラップ

- その他の用途

- エンドユーザー産業別

- 建築・建設

- 輸送(鉄道、バス、トレーラー、船舶)

- その他のエンドユーザー産業

- 地域別

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- その他欧州

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- アジア太平洋

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- 3A Composites GmbH

- ALSTONE

- Alstrong Enterprises India Pvt. Ltd

- Alubond USA

- Alucoil(Grupo Aliberico)

- Aludecor Lamination Pvt. Ltd

- Arconic Inc.

- Eurobond

- Fairview Architectural(Vitrabond)

- GUANGZHOU XINGHE ACP Co. Ltd

- Interplast(Harwal)

- Mitsubishi Chemical Corporation

- Mulford ACP

- Multipanel UK(Alupanel)

- Qatar National Aluminium Panel Co.

- Viva

- Yaret Industrial Group

- YingJia Aluminium Co. Ltd

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日