|

市場調査レポート

商品コード

1844446

機能性印刷:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Functional Printing - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 機能性印刷:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年07月01日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

概要

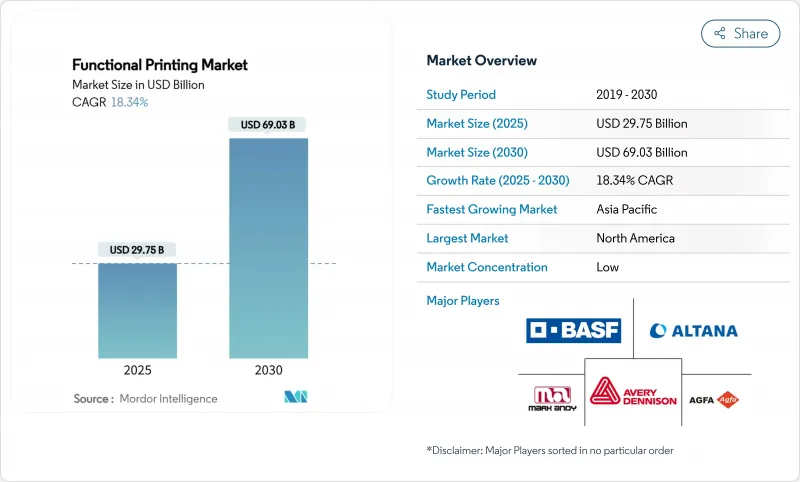

機能性印刷の市場規模は2025年に297億5,000万米ドルに達し、2030年には690億3,000万米ドルに達すると予測されています。

導電性インク化学の進歩により、達成可能な線幅が10µm未満に押し上げられた一方で、材料コストが大量生産に手の届く範囲に抑えられたことが主な理由です。フレキシブルなフォームファクター、軽量アセンブリー、低温処理により、従来のシリコン技術よりもコスト面で有利なプリンテッドエレクトロニクスは、自動車、パッケージング、医療機器などの分野で需要が加速しています。メーカー各社は、診断パッチやスマートラベルなどの新興製品向けに、資本集約度を低減しサプライチェーンを短縮する、大量地域生産をサポートするロール・ツー・ロール装置へのシフトを強めています。銀ナノワイヤー生産とインクジェット・プロセスの最適化への投資が活発化していることから、規模の経済性はセンサー、アンテナ、パワー・マネージメント・フィルムなどの印刷ソリューションに着実に有利に動いています。市場リスクとしては、貴金属原料の変動や廃棄物管理ルールの進化が残っており、好ましい基材の選択肢がリサイクル可能な紙やセラミックにシフトする可能性があります。

世界の機能性印刷市場の動向と洞察

低コスト、高速の電子機器生産への需要

コンシューマーおよび自動車セクターにおけるコスト圧力により、OEMはフォトリソグラフィからクリーンルームのインフラを必要としないロール加工機能回路への置き換えを進めているinfinitypv.com。自動車用バッテリー管理システムには現在、プリント温度・電流センサーが組み込まれており、電子機器のコストを最大60%削減しながら、重要でない精度のしきい値を満たすことができます。ロール・ツー・ロール・ラインを備えた地域ファブでは、6ヶ月以内に生産をローカライズできるため、従来のシリコン鋳造所よりも設計の反復に迅速に対応できます。このような柔軟性により、アジアの受託製造企業は、利益率の低い大量生産に設計サポートをバンドルすることで、スマート・パッケージング・インサートやBluetoothアンテナの新規プロジェクトを獲得することができます。優れたインク焼結によって性能の上限が上がるにつれて、機能性印刷市場は、以前はリジッドPCBに限られていたミッドレンジのエレクトロニクスでシェアを拡大しています。

フレキシブル・ウェアラブル・エレクトロニクスの急速な普及

デジタル化されたヘルスケアは、リジッドシリコン基板が不利な分野である、体の動きに合わせて自然に曲がるオン・スキン・デバイスを受け入れています。ノースウェスタン大学の皮膚健康パッチは、ユーザーに不快感を与えることなく水分補給とpHデータを取得します。欧州の心臓病クリニックでは、刺激なしに96時間の装着を実現し、患者のコンプライアンスを向上させる印刷ECGステッカーを試験的に使用しています。伸縮可能な回路の高歩留まり印刷は、各ユニットが印刷機から完全に機能する状態で出荷されるため、コストのかかる組み立て工程が削減され、大量導入が可能になります。アジアのメーカーは規模の経済性を利用して、年間数千万個のグルコース測定パッチを出荷し、クラウドベースの付随的な分析に対する継続的な需要を促進する世界的なインストールベースに供給しています。

シリコン・エレクトロニクスとの性能差

印刷IGZOトランジスタは、依然としてシリコンの移動度ベンチマークに遅れをとっており、コンピューティングや高速通信機器への導入が制限されています。炭化ケイ素の融点2700 °Cは、プリンテッドエレクトロニクスの200 °C以下の熱上限を凌駕しており、過酷な温度環境下にある車載ゾーンからプリンテッドサーキットを除外しています。ミッションクリティカルな航空宇宙機器や医療用インプラントは、ポリマーインクで長期ドリフトを起こすと故障の危険性があるため、実績のあるシリコンに縛られています。このため、機能性印刷市場は、柔軟性や価格が究極の性能に優先する分野に限定されています。

セグメント分析

ガラスとセラミック基板はCAGR 22.56%で成長し、2030年まで幅広い機能性印刷市場を上回ると予測されています。その熱安定性と光学的透明性は、自動車用HUDディスプレイや高温圧力センサーに適しています。プラスチックフィルムは、スマートラベルや消費者向けウェアラブル製品を供給する超高速・低コストのロール・ツー・ロール・ラインをサポートすることで、2024年の機能性印刷市場シェアを54.56%に維持した。ガラスはハンドリングコストが高いもの、ミクロンピッチでの寸法安定性が向上するため、プラスチックでは十分な歩留まりを確保できない多層OLEDバックプレーンが可能になります。

PETは銀を数秒で光焼結することができ、セラミック・ルートは熱焼結により基板が反ることなく高い導電性を実現します。紙とナノセルロース基板は、使い捨てバイオデバイスパッチ用として、サーキュラーエコノミー規制に沿う形で支持を集めています。金属箔は、導電性が重量増を相殺するEMIシールドや大電流バスライン用として、ニッチな存在であり続けています。基板の多様化により、OEMは性能と持続可能性目標を一致させるためのパレットを提供し、機能性印刷市場の各分野でバランスの取れた成長を推進しています。

導電性インクは2024年の売上高の65.45%を占め、ほとんどの印刷回路の基盤であり続けています。しかし、ナノ粒子ベースの機能性インキはCAGR 22.89%で拡大すると予測され、硬化温度を上昇させることなく線抵抗を低減させるその優れた能力が強調されています。銀ナノ粒子ペーストは現在、光焼結後に導電率が10^5 S/mに達するが、これはかつてバルク金属にのみ許された数値です。銅インクは材料費を削減できる一方で、酸化を防ぐために不活性ガスでの硬化ステーションが必要となるため、印刷工程の途中でガスを切り替えるハイブリッド印刷ラインが求められている。

誘電体インクは導体とともに進化し、低損失の有機ケイ酸塩配合により、薄型PET上のGHz帯アンテナが可能になり、低電力IoTノードのエッチングFR-4に取って代わる。太陽光発電やサーモエレクトリックのインクシステムは、メーカーが大規模な太陽電池層やエネルギーハーベスト層を数分でコーティングできるようにすることで、機能性印刷市場で対応可能な使用事例を広げています。化学革新が加速する中、インクサプライヤーはフレーク形状、バインダー生物学、焼結適合性で差別化を図り、プリンターOEMとの共同研究開発を深めています。

機能性印刷市場は、基材(紙・板紙、プラスチックフィルム、その他)、インク(導電性インク、誘電性インク、絶縁性インク、その他)、印刷技術(インクジェット印刷、スクリーン印刷、グラビア印刷、フレキソ印刷、その他)、用途(センサー、ディスプレイ、OLED照明パネル、その他)、地域によって区分されます。市場規模および予測は金額(米ドル)で提供されます。

地域分析

北米は2024年に32.45%のシェアで首位を維持、これは防衛航空電子機器と最先端の印刷フィルムを使用する高度な自動車内装が背景にあります。北米の機能性印刷市場規模は、フレキシブルPCBラインの設備交換サイクルの高さから堅調に成長すると予測されます。一方、アジア太平洋は、ロール・ツー・ロール生産のための資本支出を払い戻す中国と日本の奨励策に後押しされ、CAGR 21.78%の急成長が予測されています。エレファンテックの2,010万米ドルのシリーズEは、持続可能なプリント基板に対する国内の意欲を示しています。

欧州のサプライヤーは、医療用ウェアラブルや車載用ライダーハウジングなどのプレミアムセグメントに注力しており、厳しい規制ハードルを競争上の堀として活用しています。改革プロジェクトのようなイニシアチブは、重要なインクや基板の現地サプライチェーンを確保し、地政学的リスクを軽減することを目的としています。中東とアフリカでは、非電化照明のための印刷された太陽電池箔に投資し、南米の農業ビジネスでは、灌漑を最適化するために低コストの土壌水分ラベルを導入しています。このように優先順位が異なることから、万能のソリューションではなく地域特化が機能性印刷市場の普及を促進することがわかる。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 低コスト、高速の電子生産への需要

- フレキシブル・ウェアラブル・エレクトロニクスの急速な普及

- 導電性・誘電性インク化学の進歩

- IoT主導のスマート・パッケージング量

- e-モビリティにおけるロール・ツー・ロールの3D構造エレクトロニクス

- 遠隔医療用皮膚診断パッチ

- 市場抑制要因

- シリコンエレクトロニクスとの性能格差

- グローバル製造基準の欠如

- 銀ナノ粒子の供給不安定性

- リサイクル不可能な基板を対象とする電子廃棄物規則

- サプライチェーン分析

- 規制状況

- 技術的展望

- 投資と資金調達の情勢

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模と成長予測

- 基材別

- 紙・板紙

- プラスチックフィルム

- ガラス・セラミックス

- 金属箔とフレックスメタル

- インキ別

- 導電性インク

- 誘電・絶縁インキ

- 半導体およびPVインキ

- ナノ粒子ベースの機能性インキ

- 印刷技術別

- インクジェット印刷

- ドロップオンデマンドインクジェット

- 常用インクジェット

- スクリーン印刷

- グラビア印刷

- フレキソ印刷

- エアロゾルジェット印刷

- その他の印刷技術

- インクジェット印刷

- 用途別

- センサー

- 温度・湿度センサー

- 圧力・力センサー

- バイオセンサーとウェアラブル

- ディスプレイ

- 電子ペーパー・ディスプレイ

- 有機ELディスプレイ

- 有機EL照明パネル

- フレキシブル薄膜電池

- 太陽電池

- 有機PV

- ペロブスカイト太陽電池

- RFIDおよびNFCタグ

- その他の用途

- センサー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- 日本

- 韓国

- インド

- ASEAN

- オーストラリア

- その他アジア太平洋地域

- 中東およびアフリカ

- 中東

- GCC

- トルコ

- その他中東

- アフリカ

- 南アフリカ

- エジプト

- ナイジェリア

- その他のアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Avery Dennison Corp.

- BASF SE

- Blue Spark Technologies

- E Ink Holdings Inc.

- Eastman Kodak Co.

- Enfucell Oy

- GSI Technologies LLC

- Isorg SA

- Mark Andy Inc.

- ALTANA AG

- Agfa-Gevaert NV

- Ceradrop-MGI Group

- DuPont de Nemours Inc.

- Samsung Electronics(Printed Solutions)

- LG Display Co.

- Molex LLC

- Thinfilm Electronics ASA

- Toppan Forms Co.

- Toyo Ink SC Holdings

- Optomec Inc.

- Xaar PLC

- Xennia Technology Ltd.

- Kateeva Inc.

- NovaCentrix

- Cambrios Advanced Materials

- Nano Dimension Ltd.