静脈内輸液ポンプ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Intravenous Infusion Pump - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842702

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

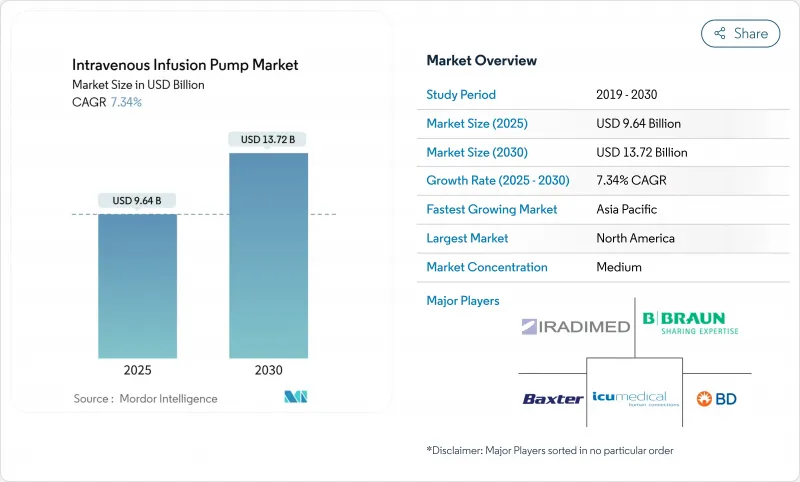

静脈内輸液ポンプ市場規模は2025年に96億4,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは7.34%で、2030年には137億2,000万米ドルに達すると予測されます。

静脈内輸液ポンプ市場は、重力式システムから、電子カルテと同期し、投与量の最適化に人工知能を採用したスマートなソフトウェア主導型プラットフォームへと軸足を移し続けています。人口の高齢化、慢性疾患の蔓延、デジタル化された価値観に基づくヘルスケアの推進が、病院、外来センター、在宅環境での持続的な需要を後押ししています。在宅環境での普及が最も進んでいるのは、再入院を減らしつつ患者の安全な治療を維持するクラウドリンク・モニタリングが役立っているためです。北米は依然として主要な商業地域であるが、アジアではインフラ整備が加速しており、調達の優先順位と競合の焦点の形が変わり始めています。ハリケーン「ヘレネー」が主要施設を破壊したことでサプライチェーンリスクが表面化し、プロバイダーは調達先を多様化する必要に迫られ、メーカーも生産拠点を地域化する必要に迫られています。

世界の静脈内輸液ポンプ市場の動向と洞察

慢性疾患の有病率の上昇

糖尿病、がん、その他の長期罹患疾患の世界的な罹患率の高まりは、静脈内輸液ポンプ市場全体の薬物送達に対する期待に変化をもたらしています。2024年には5億3,700万人以上の成人が糖尿病を患っており、ポンプの精度をリアルタイムのグルコース測定値にリンクさせる持続的インスリン注入の需要が高まっています。腫瘍学のプロトコールは現在、数秒で流量を調整するプログラマブル・ポンプに依存しており、薬剤の浪費を最小限に抑えながら、化学療法薬が厳しい治療期間内に留まるようにしています。機器メーカーは、心拍数の変動やその他のバイオマーカーを追跡するセンサーを埋め込み、臨床医の介入なしにアルゴリズムが輸液プロファイルを動的にシフトできるようにしています。このような段階的な安全策は有害事象を減らすだけでなく、価格に敏感な入札プロセスにおいて高級製品ラインを差別化します。予測分析ファームウェアを推進するメーカーは、医療システムがアウトカムベースの購買モデルに移行するにつれて、新たなサービス収入を獲得できる立場にあります。

在宅および代替施設での輸液療法の採用

入院期間の短縮に報いる政策的インセンティブは、患者の受け入れ拡大と相まって、在宅輸液療法を今後の成長の中核に据えます。臨床研究によれば、スマートポンプの在宅ユーザーの満足度は100%であり、患者はアラームの97%を自分で解決しています。数日間使用できるように調整されたバッテリー駆動の軽量機器は、病院外での化学療法、非経口栄養、抗生物質療法を可能にします。これと並行して、遠隔相談ポータルサイトは、継続的なポンプデータを臨床医に提供し、早期に介入することで、費用のかかる再入院エピソードを回避しています。規制当局は現在、非医療機関向けのガイダンスを発表しており、ロックアウト機能、不正開封防止機能付きカートリッジ、素人向けの説明用インターフェイスを備えた携帯型システムの承認スケジュールを短縮しています。

スマートポンプの高い資本コストとメンテナンスコスト

スマートポンプは1台あたり3,000米ドルから1万5,000米ドルであり、多くの医療提供者は購入価格の10~15%を毎年サービス費用として計上しなければならないです。病院が薄利多売で運営されている場合、財務委員会はアップグレードを延期することが多く、最低限の安全規制を満たすだけの容積型モデルの需要が維持されます。総所有権の計算には、スタッフのトレーニング、ソフトウェア・ライセンス、交換用バッテリーを考慮しなければならないです。グループ購買組織は、定価の引き下げを交渉しているが、低資源地域では採用格差が続いています。メーカー各社は、リース・プログラムや、予算が許せば基本的な機器に後から接続モジュールを搭載できるようにする段階的なアップグレード・パスを通じて、障壁を和らげようと努力しています。

セグメント分析

2024年の静脈内輸液ポンプ市場シェアは容積式ユニットが36.56%を占め、維持輸液、抗生物質、血液製剤に汎用性があることが再確認されました。容積式デバイスの静脈内輸液ポンプ市場規模は2025年に35億米ドルに達し、交換サイクルがアラーム管理基準の厳格化に合わせるにつれて、安定したペースで拡大すると予測されています。病院は、特に高度急性期病棟において、その堅牢な構造とわかりやすいユーザー・インターフェースを高く評価しています。とはいえ、Wi-Fiと双方向EMRリンクを備えたスマートポンプのCAGRは13.27%と活況を呈すると予測されます。統合により、薬剤ライブラリの更新が一元化され、投薬ミスの発生率が低下し、看護師のワークフローとデジタルカルテの義務付けが整合します。

現在、プラットフォームの進化はモジュール性を重視しています。ベンダーは、容量式、シリンジ式、PCAモジュールに対応したコントローラーを販売しており、これによりスタッフのトレーニング時間を削減し、生物医学チームが複数のデバイスファミリーを維持する手間を省くことができます。ポータブルユニットは、患者の移動に配慮した軽量設計を必要とする外来手術センターや在宅輸液プロバイダーの間で人気を集めています。埋め込み型ポンプは、ニッチではあるが、慢性疼痛や髄腔内化学療法に重要な役割を果たしています。経腸ポンプは非経口領域外ではあるが、中核となるエンジニアリングのノウハウを共有しており、メーカーは共通のサプライチェーンを活用することができます。このような相乗効果は、静脈内輸液ポンプ市場全体で部品コストとサイバーセキュリティ・コンプライアンス費用が上昇する中、マージン防衛をサポートします。

静脈内輸液ポンプ市場は、ポンプタイプ別(容量ポンプ、シリンジポンプ、患者制御鎮痛ポンプなど)、用途別(腫瘍学&化学療法、鎮痛など)、エンドユーザー別(病院、在宅医療現場など)、地域別(北米、欧州、アジア太平洋、中東アフリカ、南米)に業界を細分化しています。市場予測は金額(米ドル)で提供されます。

地域別分析

北米は、2024年に世界売上高の38.77%を確保しました。この地位は、スマートポンプの展開に資金を提供する償還モデルや、高リスク薬の投与エラー削減ソフトウェアを処方する臨床ガイドラインに起因します。この地域はまた、規格外の輸入品を排除し、サイバーセキュリティの回復力を証明できるベンダーに報いる、市販後サーベイランスの活発な実施からも利益を得ています。医療システム間の統合により、より大規模な複数施設の入札が行われるようになり、単一の契約で統合された製品ポートフォリオ、トレーニング、分析サービスを提供できるサプライヤーにてこ入れが行われています。

アジア太平洋地域の静脈内輸液ポンプ市場は、国のヘルスケア近代化推進と医療ツーリズムの急増に支えられ、CAGR 9.78%で進展しています。中国の「メイド・イン・チャイナ2025」プログラムとインドの生産連動型インセンティブは、リードタイムを短縮し関税を回避する現地組立パートナーシップを促進しています。タイ、マレーシア、フィリピンの病院では、国際的に認定された腫瘍学プロトコルの採用が進んでおり、海外からの患者を呼び込み、医療機器への期待を高めています。競争力のある価格設定は依然として重要であるが、バイヤーは、スペアパーツを供給できるアフターサービスネットワークと、稼働時間を維持するためのバイリンガル・トレーニングを重視しています。

欧州では、ほとんどの加盟国で医療機器規制が調和されているため、成長は鈍化しているもの、設置台数はかなりの規模を維持しています。英国のブレグジット後の明確な経路は、二重のコンプライアンスを複雑にしているが、NHS信託をターゲットとするサプライヤーにとっては、斬新な承認ルートが時折タイムラインを短縮しています。中東およびアフリカでは、石油資源の豊富な湾岸協力会議諸国が米国またはEU認定の輸液ポンプを備えた三次がんセンターへの投資を進めているため、普及率は低いが上昇傾向にあります。南米では以前の不況から回復し、老朽化した容積式フリートからネットワーク対応モデルへの置き換えを目指す公立・私立病院の調達予算が再開されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性疾患の有病率の上昇

- 在宅および代替施設での輸液療法の採用

- スマートポンプと電子カルテ(EMR)の統合

- 新興市場におけるヘルスケアインフラの成長

- 特殊生物製剤の使用増加

- ベンチャー企業の資金調達と技術革新の増加

- 市場抑制要因

- スマートポンプの資本コストとメンテナンスコストの高さ

- サイバーセキュリティと製品回収リスク

- 厳しい規制監督

- サプライチェーンの混乱

- ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- ライバルの激しさ

第5章 市場規模・成長予測(単位:米ドル)

- タイプ別

- 定量ポンプ

- シリンジポンプ

- 患者制御鎮痛(PCA)ポンプ

- ポータブルポンプ

- 埋め込み型ポンプ

- 経腸ポンプ

- インスリン点滴ポンプ

- スマート/コネクテッドIVポンプ

- 用途別

- 腫瘍学および化学療法

- 鎮痛

- 非経口栄養

- 消化器内科

- 小児

- 血液学

- 糖尿病管理

- エンドユーザー別

- 病院

- 在宅医療

- 外来手術・腫瘍センター

- 専門クリニック

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- B. Braun Melsungen AG

- Baxter International Inc.

- Becton, Dickinson and Company

- ICU Medical Inc.

- Smiths Medical

- Terumo Corporation

- Shenzhen Mindray Bio-Medical Electronics Co. Ltd

- Fresenius Kabi AG

- Medtronic

- IRadimed Corporation

- Moog Inc.

- Zyno Medical

- Micrel Medical Devices SA

- Advanced Instrumentations

- InfuSystem Holdings Inc.

- Sino Medical-Device Technology Co. Ltd

- Plenum Tech Pvt Ltd

- Nipro Corporation

- JMS Co. Ltd

- Q-Core Medical

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日