|

市場調査レポート

商品コード

1842696

歯内療法:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Global Endodontics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 歯内療法:世界市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月04日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

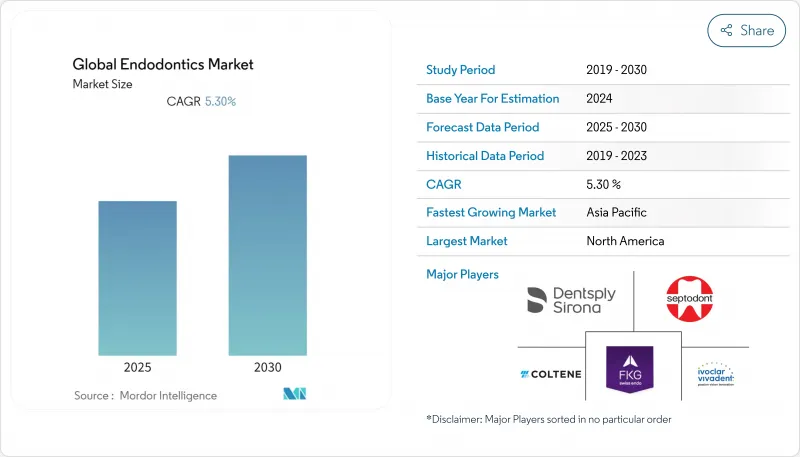

世界の歯内療法市場規模は2025年に20億5,000万米ドルと推計され、予測期間(2025〜2030年)のCAGRは5.10%で、2030年には26億2,000万米ドルに達すると予測されています。

成長の背景には、歯周病の高い有病率、低侵襲技術の幅広い受容、選択的歯科治療を支える可処分所得の着実な増加があります。技術の進歩、特にリアルタイムナビゲーションと超音波照射は、治療の成功率を高め、チェアタイムを短縮し、複雑な治療をより身近なものにします。新興経済諸国では人口の高齢化が進み、抜歯よりも歯の保存が好まれるようになったため、需要は増加の一途をたどっています。一方、新興国ではデジタル歯科への投資が進み、機器の回転と消耗品の使用が加速しています。競合の激しさは中程度で、既存ブランドは規制に関する専門知識を武器にする一方、新規参入企業はニッチなソフトウェアとハードウェアのバンドルで差別化を図っています。

世界の歯内療法市場の動向と洞察

歯周病の増加と高齢化

CDCのサーベイランスによると、米国では30歳以上の成人の42%が歯周炎を患っており、65歳以上ではその有病率は60%に達します。喫煙者と糖尿病患者の歯周炎罹患率はさらに高く、人口統計学的に安定した患者層が形成されていることがわかる。口腔の健康に対する意識が向上するにつれ、臨床医は歯を残すことを重視し、根管治療の件数もそれに伴って増加しています。この動向は、効率的な閉塞システムと使い捨てファイルへの調達選択を形成し、歯内療法装置市場を強化しています。

歯内療法における技術の進歩

ナビゲーテッド治療システムの最近のFDA認可は、コンピューター支援歯内療法へのシフトを例証しています。Navident EVOのような装置は、管腔内のファイル位置のリアルタイム追跡を可能にし、精度を高め、処置のミステップを減らします。超音波による潅注剤の活性化は、査読済みのエビデンスによって検証されており、チェアタイムを長くすることなく、デブライドメントの効率を向上させます。これらの技術は、これまで複雑な症例を紹介していた開業医を魅了し、歯内療法機器市場を拡大します。

製品承認のための厳しい規制方針

FDAの現在のガイダンスは、歯内治療器具の510(k)申請について、詳細な機械的特性データセットと、ますます増えている人的要因の検証を通じて、実質的な同等性を証明するよう規定しています。ダイナミック・ナビゲーションやアダプティブ・レシプロケーションのような新しい機能を導入するスポンサーは、多くの場合、タイムラインを延長し、開発予算を膨れ上がらせる臨床エビデンスの追加要件に直面します。

このようなエビデンスのハードル拡大の潜在的な効果として、機器メーカーと大学病院との戦略的パートナーシップの出現があります。臨床試験プロトコルを研修プログラムに組み込むことで、企業は規制当局レベルのデータを作成することができ、同時に将来の重要なオピニオンリーダーに製品に慣れ親しんでもらうことができます。業界のオブザーバーは、こうした提携はベンチャー投資家にとってリスク回避の手段にもなると指摘しています。

セグメント分析

消耗品セグメントは2024年の売上の61.60%を占め、ファイル、シーラー、イリゲーションソリューションの反復的な性質を裏付けています。根管治療のたびに、使い捨てのアイテムがフルセット消費されるため、再注文のリズムが安定し、使い捨て製品の歯内療法装置市場規模を支えています。デジタルオプチュージョンガンや熱可塑性キャリアは、従来のハンドプラッガーから移行する開業医の増加に伴い、販売個数をさらに押し上げます。器具・装置は、売上ベースは小さいもの、コーンビームガイド、トルク制御モーター、アペックスロケーターがチェアタイムを短縮し、診療のスループットを向上させるため、CAGRは最速の5.90%を記録すると予測されます。チェアサイドの画像処理との統合により、リアルタイムの長さ確認が可能になり、再治療率を下げ、2年以内に投資回収が可能になります。人間工学に基づいたハンドピースと低振動超音波ユニットに重点を置くことで、アップグレードサイクルを維持しながらプレミアム価格を実現しています。

中期的な見通しでは、ニッケル・チタン冶金の改善により、石灰化した管路を通過できる熱処理ファイルシステムの需要が維持される見込みです。同時に、診療管理ソフトウェアと同期するオープンプラットフォームの咬合器が差別化要因として台頭しています。ハードウェアのアップグレードにソフトウェアライセンスをバンドルするサプライヤーは、キャリブレーションのコンプライアンスを簡素化すると同時に、継続的な収益を得ることができます。新興経済諸国では価格への感応度が高まるかもしれないが、段階的ポートフォリオは、償却された買い替えのためのブランドロイヤリティを固定するエントリーレベルのオプションを提供します。これらの動向を総合すると、歯内療法装置市場において、使い捨て装置と資本設備セグメントの両方が台頭していることがわかる。

地域分析

北米は2024年の売上高の41.71%を占め、強固な歯科保険適用とデジタルソリューションの早期導入によって強化されました。CDCのデータでは、30歳以上の米国成人の46%が歯周炎を経験しています。学校や仕事の中断による生産性の損失は年間460億米ドルに相当し、保険会社が効率的な治療を払い戻す動機となっています。米国はコーンビーム・ナビゲーション・ユニットの地域別売上高の大半を占め、カナダはバイオセラミックシーラーの採用で僅差で続いています。市場リーダーは、新しいファイル形状を紹介する臨床教育ハブに投資しており、歯内治療装置市場におけるプレミアムブランドのセグメンテーションを強化しています。

アジア太平洋地域は2030年までCAGR 6.35%で成長すると予測されており、中間所得層の増加と都市部の診療所の拡大がその要因となっています。中国では政府が支援する口腔衛生キャンペーンが国民の意識を高め、インドでは私立歯科大学が年間3万人近い歯科医を卒業させ、機器の普及率を高めています。タイとベトナムは、外国人患者を惹きつけるために競争力のある価格設定を活用し、その観光ネットワークが複数の通貨にまたがる標準化された機器の需要を促進しています。サプライチェーンは、リードタイムを短縮するためにニッケル・チタン・ファイルの生産を現地化し、歯内療法装置市場規模へのアクセスを広げる価格帯の柔軟性を可能にしています。

欧州は成熟しつつも革新的な環境であり、高い償還と厳しい材料安全規制を兼ね備えています。ドイツは、保険診療の緻密なネットワークに支えられ、閉塞システムの売上をリードしています。英国のアウトバウンド・ツーリズムの圧力は、国内のクリニックに、ガイド付きアクセスシステムと1回来院のクラウンを特徴とする即日根管治療パッケージの広告を促し、高額治療の流出を緩和しています。ポーランドやルーマニアなどの東欧諸国は、医療ツーリストを誘致するためにデジタルイメージングに投資し、より広範な歯内療法機器市場のニッチを開拓しています。EU全体のソフトウェア標準が相互運用性を促進することで、国境を越えた機器サービスが容易になり、多国籍企業の販売拠点が拡大します。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 歯周病罹患率の増加と高齢者人口の増加

- 歯内療法の技術進歩

- 口腔衛生に対する意識の高まりとデンタルツーリズムの拡大

- 低侵襲歯内療法へのシフト

- 市場抑制要因

- 歯内療法に伴う副作用とリスク

- 製品承認のための厳しい規制方針

- 再治療や3Dイメージングに対する保険適用の制限による患者数の減少

- バリュー/サプライチェーン分析

- 規制または技術的展望

- ポーターズファイブフォース

- 新規参入業者の脅威

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品タイプ別

- 消耗品

- 歯内治療用バー

- 封鎖材料

- 歯内療法用ファイルとシェーパー

- イリゲーション・ソリューション&ルブリカント

- 器具・装置

- エイペックスロケーター

- レーザー

- 機械アシストオプチューションシステム

- スケーラー

- その他

- 消耗品

- エンドユーザー別

- 歯科診療所

- 歯科病院

- 学術・研究機関

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- Dentsply Sirona

- Kerr Corporation.

- Septodont Holding

- Coltene Group

- Brasseler USA

- Ivoclar Vivadent

- EdgeEndo

- Ultradent Products

- VDW GmbH

- FKG Dentaire

- Mani Inc.

- Micro-Mega

- DiaDent Group

- SS White Dental

- J Morita Corp.

- Hu-Friedy-Group(STERIS)

- Neolix

- Poldent

- Tri Hawk

- Henry Schein Endo