|

市場調査レポート

商品コード

1842683

乳房再建:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Breast Reconstruction - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 乳房再建:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 130 Pages

納期: 2~3営業日

|

概要

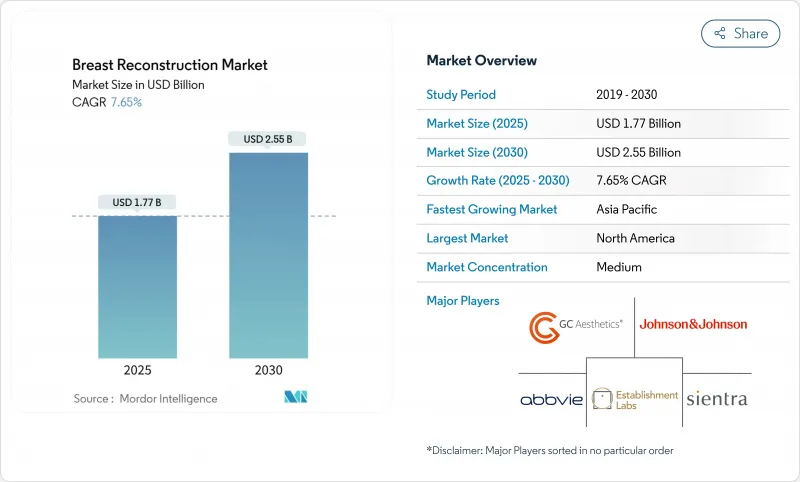

乳房再建市場は2025年に17億7,000万米ドルと評価され、2030年には25億5,000万米ドルに達し、CAGR 7.65%で成長する見込みです。

この成長は、乳がん罹患率の上昇、償還義務の拡大、人工知能(AI)イメージングや3Dバイオプリント足場などの技術革新に直結します。主要ながん領域における5年生存率は91%で、対象となる患者層が拡大する一方、新たな組織工学プラットフォームは再手術を減らし、長期的な転帰を改善します。市場の主導権は現在のところインプラントが握っているが、再生製品や生物学的メッシュの急速な成長により、外科医の嗜好は、形態の安定性と自然組織との統合を融合させたハイブリッド手術へと移行しつつあります。地域的には、北米が2024年の乳房再建市場シェアの37.72%を占め、アジア太平洋はCAGR 9.22%で前進しており、2050年までに世界の乳がん患者が38%増加するという世界保健機関の予測に支えられています。

世界の乳房再建市場の動向と洞察

乳がん罹患率の上昇

世界保健機関(WHO)は、2050年までに年間320万人が新たに乳がんと診断され、現在の水準から38%増加すると予測しています。2022年の新規症例数はアジアが98万5,400人で、2050年には140万人を超えると予想されています。50歳未満の若い女性とアジア系アメリカ人/太平洋諸島民の集団は、罹患率が最も急上昇しており、生存期間の延長と再建率の上昇につながっています。中国やインドでは、価値主導型の病院システムが、インプラントを用いた手術やハイブリッド手術のための新たな手術室枠を開きつつあり、費用対効果の高いソリューションを大規模に提供できる機器メーカーにとって、ホワイトスペースの成長ポケットを生み出しています。したがって、人口動態の拡大は単なる数値的なものではなく、生涯再置換のリスクを最小限に抑える耐久性があり、合併症の少ないインプラントへと製品ミックスの需要をシフトさせています。

償還の義務化と意識の高まり

女性の健康とがんの権利に関する法律(Women's Health and Cancer Rights Act)」は、包括的な再建術の給付を米国の団体医療保険制度に保証するものであり、2025年2月にはDIEPフラップとGAPフラップの請求コードが保護され、高度な自家技術に対する規制当局のコミットメントが強調されています。2024年7月のカリフォルニア州医療保険(Medi-Cal)政策更新のような州レベルの措置は、低所得患者に対するインプラント手術へのアクセスを拡大します。主要な民間支払機関は、再建を医療上必要なものと再定義し、左右対称の手術や合併症の管理に適用しています。外来センターがバリューベースの支払いモデルを採用するにつれて、外科医は手術時間と下流の再手術を削減する技術を採用する経済的インセンティブを得るようになり、コヒーシブ・ジェル・インプラントと組み合わせたAIガイド付きサイジング・ソフトウェアの需要が加速しています。

新興市場における高い手術費用とデバイス費用

東南アジアにおけるインプラント再建の平均自己負担額は年収中央値の45%を超え、主要都市部以外での普及は限定的です。現地の支払者が先進的な生体材料に償還を行うことはめったにないため、外科医は再置換のリスクが高い生理食塩水インプラントに頼らざるを得ないです。多国籍医療機器企業は、こうしたコストに敏感な地域に浸透するためには、現地で製造するか、段階的な価格体系を提供しなければならないです。インドとタイでは、低所得の患者に再建費用を補助する政府による試験的プログラムが実施され、初期の段階で良好な結果が得られているが、その範囲はまだ限定的です。

セグメント分析

乳房再建市場における乳房インプラントのシェアは、2024年に43.55%を維持。しかし、3Dバイオプリント足場と再生インプラントは15.25%のCAGRで成長しており、異物反応を最小限に抑え、個人に合わせた形状を可能にする組織工学プラットフォームへの軸足を示しています。従来の組織拡張器は依然として段階的再建の橋渡しをしているが、大胸筋前置法や単段階法が人気を集めるにつれて、その役割は狭まりつつあります。

乳房再建業界では、再手術率を低減させる器具に対する評価が高まっています。AIガイデッドサイジングソフトウェアは、コヒーシブジェル・インプラントとペアになってカスタムプロファイルを提供し、ポリ-4-ヒドロキシブチレート・スカフォールドは自然な組織の成長をサポートします。BDのGalaFLEX LITEに関するSTANCE試験は、再手術における54%の被膜拘縮再発に対処する生体吸収性メッシュを強調しています。このような技術革新は、長期的なコスト削減と患者報告によるアウトカムを目指して、病院の調達基準を再構築しています。

シリコンは2024年に乳房再建市場シェアの45.53%を占めたが、これは数十年にわたる改良と最近の大容量オプションのFDA認可に支えられています。しかし、外科医が血管組織統合を促進し、慢性炎症を軽減する材料を求めているため、生物学的メッシュがCAGR9.15%で成長をリードしています。生理食塩水インプラントは、安全性に懸念がある患者には適しているが、徐々にその地位を失いつつあります。

これと並行して、合成メッシュは永続性や感染リスクに対する監視の目を強め、生分解性の代替品への需要に拍車をかけています。インプラントのサプライチェーンの環境フットプリントに関する調査でも、炭素負荷の低い生物学的材料や生分解性材料が好まれており、調達方針と病院のESG目標が一致しています。

地域分析

北米は2024年に37.72%のシェアで乳房再建市場をリードし、連邦政府の保険適用義務や認定形成外科医の緻密なネットワークに支えられています。同地域では多くの重要な臨床試験も実施されており、次世代インプラントや生物学的メッシュへの早期アクセスが可能となっています。AIガイド付きプランニングツールが大病院システムや外来手術センターに浸透するにつれ、市場の拡大は堅調に推移すると予想されます。

アジア太平洋は最も急成長している地域で、2030年までのCAGRは9.22%と予測されています。乳がん罹患率の上昇、中間所得層の所得拡大、再建の文化的正常化が手術件数の増加に拍車をかける一方、日本の即時再建率11.2%は潜在的な上昇を示します。中国とインドでは、乳房切除術に助成金を出す政府のイニシアチブが徐々に再建術にも拡大され、コストに最適化されたインプラントと現地製造のメッシュの道が開かれつつあります。

欧州は、手術の実施率は国によって異なるもの、基本的なアクセスを保証する国民皆保険の枠組みのもとで緩やかな成長を維持しています。ラテンアメリカと中東・アフリカは、外科手術のインフラ整備と臨床医養成のパートナーシップ次第で成長する、まだ発展途上の市場です。生産を現地化し、製品ポートフォリオを各地域の償還水準に合わせる多国籍企業は、先行者利益を獲得できると思われます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 導入

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 乳がん罹患率の上昇

- 保険償還の義務化と意識の高まり

- コヒーシブジェル・インプラントとガミーベア・インプラントの進歩

- 乳頭切開術と大胸筋前乳房切除術の急増

- 3Dバイオプリント再生インプラントの臨床試験開始

- AIによる画像診断とサイジングが再手術を減らす

- 市場抑制要因

- 新興市場における高い手術費用とデバイス費用

- インプラントの安全性に関する懸念(BIA-ALCL、被膜拘縮)

- 自家フラップのためのマイクロサージャリー専門家の不足

- ESGによるシリコーンおよびADMサプライチェーンの混乱

- 技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 製品別

- 乳房インプラント

- 組織拡張剤

- 細胞性真皮マトリックス(生物学的、合成)

- 3Dバイオプリントスキャフォールドと再生インプラント

- その他の補助製品(NAC補綴物、固定装置)

- 材料タイプ別

- シリコーン

- 生理食塩水

- 自己組織

- 生物学的メッシュ

- 合成メッシュ

- 再建術式別

- インプラント

- 自家組織

- ハイブリッド

- エンドユーザー別

- 病院

- 外来手術センター

- 美容専門クリニック

- 用途別

- 乳房切除後のがん再建

- 予防的乳房切除術

- 外傷と先天性奇形

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie(ALLERGAN)

- Johnson & Johnson(Mentor Worldwide)

- Sientra Inc.

- Establishment Labs SA

- GC Aesthetics plc

- Polytech Health & Aesthetics GmbH

- RTI Surgical Inc.

- Groupe Sebbin SAS

- Integra LifeSciences

- Silimed

- Laboratories Arion

- Ideal Implant Inc.

- BellaSeno GmbH

- CollPlant Biotechnologies

- Stratasys Ltd.

- HansBiomed Co. Ltd.

- Motiva USA LLC

- Tissue Regenix Group plc

- Decomedical S.r.l.

- Implantech Associates