元素分析:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Elemental Analysis - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842679

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

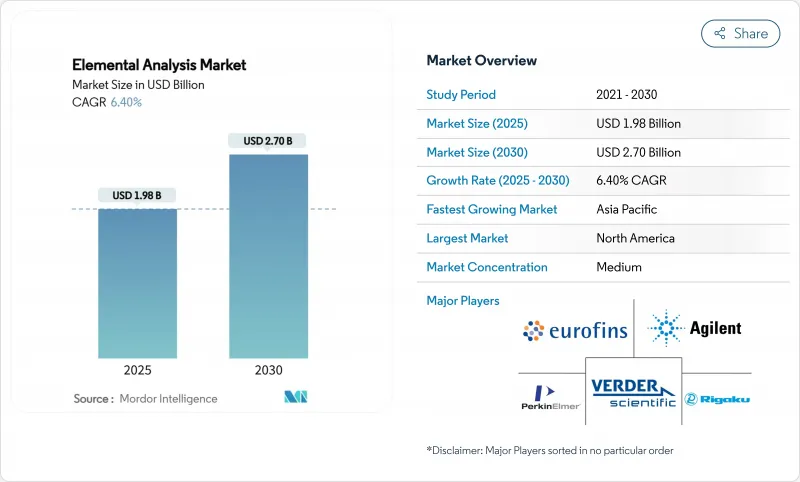

元素分析市場は2025年に19億8,000万米ドルと評価され、CAGR6.4%を記録して2030年には27億米ドルに拡大すると予測されています。

この成長は、定常的な品質管理から、半導体工場で要求される超微量特性評価へのシフト、厳しい医薬品不純物規制、環境規制の拡大を反映しています。AI対応自動化、ヘリウム節約ワークフロー、ハイブリッドマルチテクニックプラットフォームへの投資がベンダーの差別化を強化します。アジア全域での急速な半導体増設、PFASおよびニトロソアミン規制の拡大、堅調なライフサイエンス研究開発予算は、長期的な需要を強化します。一方、資本集約、熟練労働者の不足、不安定なキャリアガス市場は、短期的な勢いを弱めています。

世界の元素分析市場の動向と洞察

ライフサイエンス分野の研究開発予算の増加

世界の製薬・バイオテクノロジー研究開発費は2024年に2,000億米ドルを超え、ICH Q3Dガイドラインに基づく元素不純物試験の需要が高まっています。サーモ・フィッシャーの複数年にわたる400億~500億米ドルのM&Aパイプラインは、機器需要の持続に対するベンダーの自信を裏付けています。医薬品分析試験市場そのものは、2025年の97億4,000万米ドルから2030年には145億8,000万米ドルにCAGR 8.41%で拡大し、分析化学全体の支出を上回ると予測されています。このような投資は、ICP-MS、ICP-OES、燃焼分析装置の長期的な受注を確固たるものにします。ターンアラウンドタイムを短縮し、サンプルあたりのコストを下げる自動化モジュールは、分光計にバンドルされることが多くなっています。ベンダーはまた、USP 232/233リミットに直接レポーティングを合わせるコンプライアンス対応ソフトウェアも展開しています。

世界の薬局方における厳しい元素不純物限界

米国FDAの2024年ニトロソアミン更新は、微量金属の分類システムを強化したため、即座にコンプライアンス上のプレッシャーとなりました。USPは医薬品分析不純物ライブラリーを300の原薬にまたがるほぼ1,000のPAIに拡大し、試験所は多元素パネルの拡大を余儀なくされました。2025年3月、FDAはChemical Contaminants Transparency Toolを立ち上げ、食品中の金属モニタリングへのFDAの持続的な注力を示唆しました。すぐに使用できる検量線標準とクラウドベースの基準ライブラリの急速な導入がこれに続いた。機器メーカーは、医薬品メーカーのバリデーションのオーバーヘッドを削減するため、21 CFR Part 11に準拠したシステムの認証をますます増やしています。このような動向により、元素分析市場は進化する薬局方指令としっかりとリンクしています。

高い資本コストとメンテナンスコスト

シングル四重極ICP-MSユニットは通常10万~20万米ドル、トリプル四重極または高分解能モデルは40万米ドルを超えることがあり、中規模のラボでは初期投資が大きな負担となります。ガス、電力、消耗品により、ICP-MSの年間ランニングコストは約13,250米ドルとなり、ICP-OESのセットアップの2倍以上となります。ベンダーは一般的に、検出器の交換、予防保守、ソフトウェアのアップデートをカバーするために、毎年購入額の10%のフルサービス契約を推奨しています。資金調達で資本支出を分散させる場合でも、排気処理やクリーン電力のための設備アップグレードなどの隠れたコストが、プロジェクト予算にさらに15~20%上乗せされる可能性があり、新興市場での採用が遅れます。ヘリウム価格が上昇し、供給が逼迫するにつれて、ラボは直接的な営業支出のさらなる増大に直面し、多くのラボが装置の更新サイクルを延期したり、レンタルモデルに軸足を移すことを余儀なくされます。

セグメント別分析

2024年の元素分析市場シェアは無機分析が56.1%を占め、USP 232/233準拠と半導体汚染管理が後押し。ICP-MSとICP-OESプラットフォームがこのセグメントを支配し、医薬品や高純度化学物質中のAs、Pb、CdをサブNG/Lで検出します。半導体鋳造は、9Nグレードのプロセス化学物質の日常的な認証を要求しており、機器の配置をさらに固定しています。ベンダーは、無機金属検出とハロゲンや硫黄マッピングのオプションをバンドルしたハイブリッドシステムに重点を移しつつあり、QAラボ全体にプラットフォームの有用性を広げています。設備投資は、1ppt未満のベースラインドリフトを保証する延長サービス契約によって維持され、工場は長期的な分析再現性を保証されます。

有機元素分析は規模は小さいが、CAGR 7.9%で成長しており、元素分析市場全体よりも速いです。燃焼ベースのCHNSO分析装置は、分子式の確認という医薬品開発のニーズに対応し、現在では5分のサイクルタイムを提供する90ポジションのオートサンプラーが装備されています。食品安全ラボはタンパク質、脂肪、水分の定量に同じプラットフォームを採用し、顧客ベースを製薬や石油化学以外にも拡大しています。ベンダーはデュアルオーブン構成を導入し、高温のポリマーと低温の農産物サンプルを同時に測定することで、アイドル時間を短縮します。結合ソフトウェアにより、LIMSメタデータのシームレスなインポートが可能になり、実行後のバリデーションが削減されます。

地域分析

北米は、FDAの不純物ガイドライン、EPAのPFAS義務化、世界をリードする製薬会社の生産高を背景に、2024年の売上高の35.7%を占める。]米国の製薬会社は世界の臨床パイプラインの40%以上を占め、安定した装置受注を維持する一方、カナダの鉱業セクターはグレード管理のためのXRFの発注を促進します。メキシコでは、島津製作所の新しい子会社に支えられ、受託製造の動きが活発化しており、地域ユーザーの裾野が広がっています。

アジア太平洋地域のCAGRは7.5%と世界最速と予測され、政府が先進的なチップファブや国内の医薬品生産能力を助成しているためです。日本の2nmパイロットラインとインドの1,002億米ドルの半導体ロードマップは、超微量純度仕様によって対応可能な元素分析市場を拡大します。中国は材料の自給自足を推進しており、ICP-MSの需要を牽引しています。一方、韓国のバッテリー・ギガ工場はインラインカソード検査用にLIBSシステムを購入しています。オーストラリアでは、鉱業輸出がバルク鉱石スクリーニング用XRFの販売を支えています。

欧州は、厳しいPFAS規制とドイツとフランスの強力なワクチン製造クラスターを背景に、着実に成長しています。EUの電池リサイクル指令は、2030年までに生産能力を50倍にすることを目標としており、超微量金属分析装置の受注を増加させる。英国はヘリウムの揮発性を緩和するために窒素加圧ICP-MSを重視し、北欧諸国はグリーン・スティール・パイロット・プラントでスラグを迅速にモニターするためにLIBSを導入します。また、中東の銅プロジェクトや南米のリチウム塩水事業では、新たな販路が開拓されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ライフサイエンス分野における研究開発資金の増加

- 世界の薬局方における元素不純物規制の厳格化

- 拡大する食品・環境安全規制

- 先端チップに対する半導体グレードの純度要件

- AIを活用した自動多元素マッピングがスループットを向上

- 電池リサイクルブームが超微量金属検出を促進

- 市場抑制要因

- ハイエンド分光計の高い資本コストとメンテナンスコスト

- クロストレーニングされた分析化学者の不足

- 複雑なサンプル前処理ワークフローによるターンアラウンドタイムの遅延

- ICP-MSの運用予算を膨らませる世界のヘリウム不足

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- タイプ別

- 有機元素分析

- 無機元素分析

- 技術別

- 破壊技術

- ICP-原子発光分光法(ICP-AES)

- ICP-質量分析(ICP-MS)

- 燃焼分析(CHNS/O)

- その他

- 非破壊技術

- 蛍光X線分光法(XRF)

- フーリエ変換赤外分光法(FTIR)

- レーザー誘起ブレークダウン分光法(LIBS)

- その他

- 破壊技術

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 研究・学術機関

- 環境・食品試験所

- 工業・製造業

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル{}(英語)

- Thermo Fisher Scientific

- Agilent Technologies

- PerkinElmer

- Shimadzu Corporation

- Bruker Corporation

- Rigaku Corporation

- HORIBA Ltd

- Analytik Jena(Endress+Hauser)

- SPECTRO Analytical(AMETEK)

- Hitachi High-Tech Analytical Science

- Malvern Panalytical

- Elementar

- LECO Corporation

- Oxford Instruments

- Eurofins Scientific

- Element Materials Technology

- Verder Scientific(ELTRA)

- Anton Paar GmbH

- JEOL Ltd

- SciAps Inc.

- Micromeritics Instrument

- LECO Corporation

- Metrohm AG

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 111 Pages

- 納期

- 2~3営業日