|

市場調査レポート

商品コード

1842671

医療用解凍システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Medical Thawing System - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 医療用解凍システム:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月30日

発行: Mordor Intelligence

ページ情報: 英文 110 Pages

納期: 2~3営業日

|

概要

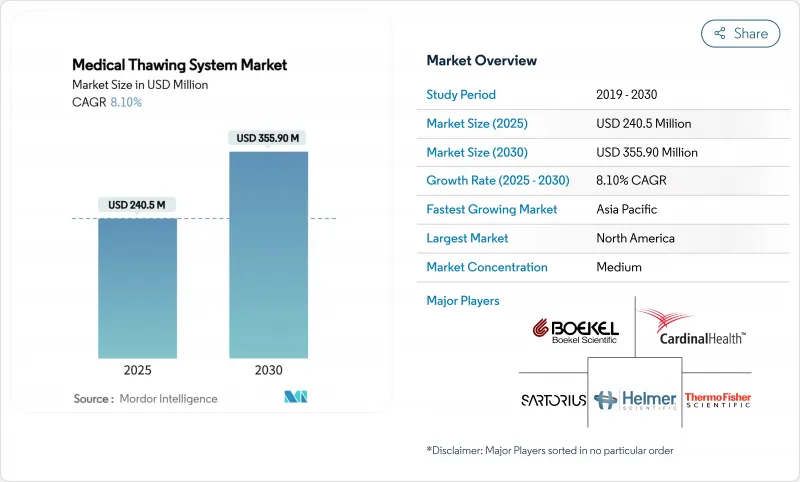

医療用解凍システム市場は、2025年に2億4,050万米ドル、2030年には3億5,590万米ドルに達すると予測され、CAGRは8.1%です。

細胞・遺伝子治療への投資、GMPへの期待強化、シングルユース閉鎖型消耗品へのシフトが、迅速かつ均一な解凍プラットフォームへの需要を加速しています。2024年から2025年にかけてのFDAによる複数の細胞療法承認や、2024年3月に発行された熱影響に関する対象機器ガイダンスなどの規制強化が、オペレーターのばらつきを排除する自動化ソリューションの採用を促進しています。北米はその成熟した細胞療法パイプラインによりリーダーシップを維持しているが、アジア太平洋はバイオ製造能力の拡大と規制の調和により、地域別で最も速い成長を牽引しています。技術の嗜好は変遷しています。手動プレートウォーマーは依然として主流であるが、誘電性高周波(RF)システムとドライ伝導プラットフォームが、特に臓器回収と高価値生物製剤のために牽引力を増しています。エンドユーザーは、GMP記録管理を合理化し、付帯サービス収入を創出するネイティブ・データ・ロギング機能を備えたIoT対応ユニットをますます求めるようになっています。

世界の医療用解凍システム市場の動向と洞察

拡大する細胞・遺伝子治療量にはGMPグレードの解凍ソリューションが必要

CasgevyやLyfgeniaのような製品のFDA承認により、厳格な温度ウィンドウ(通常37℃、20分未満)が固定され、メーカーは再現性を保証する機能的に閉鎖された自動化装置の採用を余儀なくされています。輸血サービスは、コールドチェーン・ハンドリングにおける伝統的な能力を持っているため、自家療法の解凍を管理することが多くなっています。細胞・遺伝子治療カタパルト(Cell and Gene Therapy Catapult)とアシンプトート(Asymptote)のようなパートナーシップは、ベンチトップ機器がバーコードによるトレーサビリティ、監査ログ、汚染リスクを低減する使い捨てインサートを備えていることを実証しています。このようなシステムへの投資は、審査の迅速化により、GMP管理がしっかりしている施設に報われるため、さらに正当化されます。

血液成分輸血の増加により、標準化された急速解凍器が求められる

ブロックチェーン、RFID、AIは血液バンクのロジスティクスを近代化し、解凍段階での処理能力のボトルネックを生み出しています。2025年2月に発売されたテルモのレヴェオス自動処理プラットフォームは、手作業によるタッチポイントを20以上から数少ないものに削減し、同様に迅速な解凍モジュールを要求しています。大容量のブラストフリーザーは現在、血漿を-90℃まで数分で冷却するため、下流の解凍機は8倍の生産性向上を維持するために歩調を合わせなければならないです。デジタル在庫システムとの統合により、リアルタイム温度イベントアラートが可能になり、ヘモビジランスプログラムをサポートします。

完全自動化プラットフォームの高い資本コスト

HEPAフィルター付きエンクロージャー、IoTテレメトリー、GMPレベルの監査証跡を含む包括的な装置は、多額の初期予算を要求します。シングルユースサポートのスケーラブルなRoSS.pFTUラインはベンチトップから500Lまであるが、資本支出は依然として小規模クリニックの足かせとなっています。経済モデルによれば、自動解凍機は治療用量あたり4分近くを節約し、投薬ミスを54%削減します。2024年にNovo HoldingsがSingle Use Supportの60%を買収するなどの投資家の動きは、生産量が増加するにつれてハードウェアの価格が低下することを示唆しています。

セグメント分析

手動プレートウォーマーは2024年の売上高の62.3%を占め、複雑さが少なく使い慣れた維持管理を好む血液センターでの使用が定着していることを裏付けています。しかし、移植プログラムが臓器バンクのコンセプトを試験的に導入しているため、誘電RF解凍器がCAGR 8.2%で成長をリードしています。自動プレートユニットとウォーターバスの代替は、RFプラットフォーム以下のコストに抑えながら、一貫したラン・トゥ・ランの性能を求める検査室に役立っています。医療用解凍システム市場は現在、汚染回避を優先する施設にアピールする乾式伝導チャンバーを提供しています。

採用動向は、GMP監視の強化を反映しています。後期段階の商業的細胞療法を準備している施設では、手動のウォーマーを、温度逸脱のたびにログを記録するPLC駆動の装置に置き換えるケースが増えています。医療用解凍システム業界では、分散した酸化鉄粒子を用いて交番磁場下で体積加熱を行う磁気ナノ粒子ナノ加温の実験も行っています。査読を受けた臨床試験では、2段階のプロトコールが解凍後の高い生存率を維持した。

血液成分は、世界的な輸血量の多さと確立された解凍手順から、2024年の売上高の56.7%を占めています。しかし、組織・臓器部門は、低温保存の可能性を広げ、臓器バンクの集中化を可能にする研究のブレークスルーを反映して、CAGR10.5%を記録しています。細胞・遺伝子治療用バイアルも、治療のパイプラインが広がるにつれて急速に拡大し、効能を守るために正確で反復可能な解凍が求められています。胚や卵母細胞はニッチではあるが重要な存在であることに変わりはなく、修正された再水和プロトコールによって、卵母細胞の解凍後の生存率は89.8%にまで向上しています。

サンプルの多様性はベンダーにフォーマットの多様化を促します。過冷却は赤血球の保存期間を-8℃で63日まで延長するが、これは解凍ワークフローが溶血を避けるために穏やかな再加温を保証しなければならないことを意味します。氷の形成ではなく、一定容積の圧力を加えるアイソコリック保存は、臓器の従来の融解ステップをなくし、既存の装置設計を覆す可能性があります。このようなパラダイムシフトは、検査室が、今日は従来のバッグを融解し、明日は次世代プロトコール用に進化できるハイブリッドシステムに投資することで、段階的な需要を生み出します。

地域分析

北米は2024年の売上高の38.3%を占める。この地域は、細胞治療のイノベーターが集中し、GMPグレードの受託製造が豊富で、デバイスの温度プロファイルに関する明確なガイダンスがあります。2024年後半にFDAの一時的な人員削減が行われ、審査時間が長くなったが、厳格な申請により、承認後の機器の信頼性も高まる。カナダの公共医療ネットワークは、地方の輸血拠点向けにポータブル融解器の試験運用を続けており、地域的な普及をさらに促進しています。

欧州は、成熟した品質システムを持つメーカーに報いる厳しい医療機器規制が後押しして、金額で第2位にランクされています。細胞・遺伝子治療カタパルト(Cell and Gene Therapy Catapult)とAsymptote社との協力のようなイニシアチブは、準拠した自動化を加速する官民の努力を示しています。Getinge社による2024年のParagonix社の買収は、臓器輸送のポートフォリオを追加し、保管、出荷、解凍ステップ間の統合を強化します。省エネ政策も、EUの持続可能性目標に沿いながら、施設の運営コストを最大70%削減するアイソコリック冷凍への関心を高めています。

アジア太平洋は最も急速に成長しており、2025~2030年のCAGRは11.2%と予測されています。300億ユーロに達すると予想される中国のデバイス市場は、外国製デバイスの登録サイクルを短縮するNMPA規制の刷新によって活性化します。日本では、加速パスウェイを通じて承認の遅れに対処しており、先進的な解凍器に対してより早い段階での窓口が開かれています。韓国とシンガポールの地域細胞療法センターは、国のトレーサビリティ・プラットフォームに接続された、完全自動化された湿度制御装置の需要を支えています。このように、医療用解凍システム市場は、アジア太平洋のアップグレードされたバイオマニュファクチャリング回廊において、最も豊かな成長機会に直面しています。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 細胞・遺伝子治療量の拡大によるGMPグレード解凍ソリューションの必要性

- 血液成分輸血の増加により、標準化された急速解凍機が必要

- 自動化により汚染とオペレーターのばらつきを低減

- 誘電RF臓器加温が凍結臓器バンクを解き放つ

- シングルユースのクローズド解凍バッグが機器交換を加速

- IoTを活用したクライオチェーン分析がサービス収益の流れを生み出す

- 市場抑制要因

- 完全自動化プラットフォームの高い資本コスト

- コンテナとデバイスの非互換性がワークフローの柔軟性を制限

- 不均一な温度勾配が大袋での生存を脅かす

- 誘電体臓器温めに関する規制の不確実性

- サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模・成長予測

- 機器タイプ別

- 手動プレート式ウォーマー

- 自動プレート式ウォーマー

- 自動ウォーターバス解凍機

- 乾式伝導解凍器

- 誘電RF解凍器

- その他

- サンプルタイプ別

- 血液

- 細胞・遺伝子治療用バイアル

- 胚・卵子

- 組織・臓器

- その他

- エンドユーザー別

- 病院・診断ラボ

- 血液銀行・輸血センター

- 細胞治療・バイオ医薬品メーカー

- 体外受精・不妊治療センター

- 研究機関

- その他

- 解凍技術別

- 伝導プレート加熱

- ウォーターバス循環

- 誘電RF加温

- 対流式空気加温

- マイクロ波/赤外線

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Helmer Scientific

- Sartorius AG

- Boekel Scientific

- Barkey GmbH & Co. KG

- BioLife Solutions

- Terumo Corporation

- Cardinal Health

- Sarstedt AG & Co. KG

- CytoTherm

- Single Use Support

- Thermo Fisher Scientific

- GE HealthCare

- MedCision LLC

- Plasma Solutions

- REM Group

- Stericox India

- 3M Company

- Dragerwerk AG & Co. KGaA

- Eppendorf SE

- Praxair Cryogenics