自動車用スマートアンテナ:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Automotive Smart Antenna - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842653

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

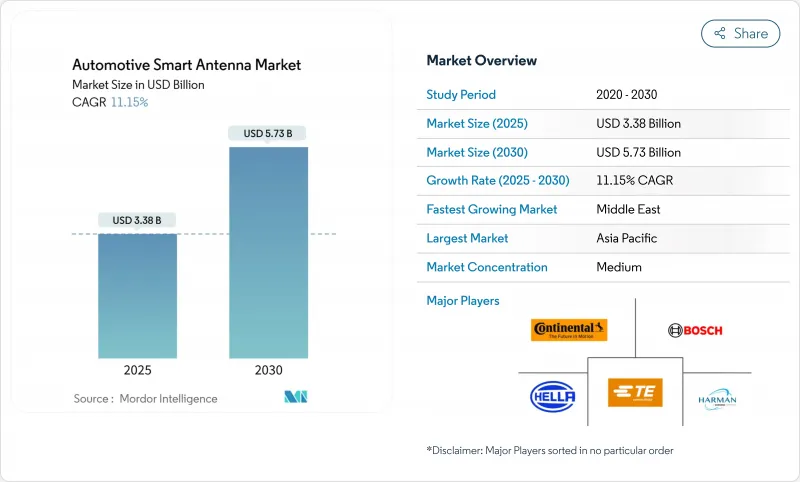

自動車用スマートアンテナ市場規模は、2025年に33億8,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは11.15%で、2030年には57億3,000万米ドルに達すると予測されます。

自動車用スマートアンテナ市場は、自動車メーカーがインフォテインメント、無線アップデート、高度運転支援のために信頼性の高い広帯域リンクを必要とするソフトウェア定義の自動車に移行するにつれて加速しています。このシフトは、急速な5G NRの展開や欧州の2026年V2X義務化と相まって、OEMメーカーに、特に電磁干渉が持続的な設計上のハードルとなっているバッテリー電気プラットフォームにおいて、かさばるRFケーブルを置き換え、車両重量を削減し、空力特性を改善する統合マルチバンドアンテナモジュールの採用を促しています。スマートアンテナは材料費が高いため、エントリーモデルはまだ低コストのマスト設計に傾いているが、ティア1サプライヤーとニッチRF専門家は、スリムなルーフまたはガラスマウント・ユニットにビーム形成アレイ、EMIフィルター、衛星チャンネルを埋め込む競争を繰り広げており、競合は激しさを増しています。

世界の自動車用スマートアンテナ市場の動向と洞察

アンテナ交換サイクルを加速させる急速な5G NRロールアウト

5 Gはより高いデータレートを可能にするが、トラフィックが6 GHz以下の帯域とmmWave帯域に広がるため、従来のシングルバンドアンテナの交換を余儀なくされます。自動車メーカーは現在、ビームフォーミングアレイを統合したスマートコンフォーマルモジュールを中心に2026年モデルを設計しており、スループットを向上させながらパッケージング容積を縮小しています。この移行は、アンテナの更新サイクルが短くなることを示唆しています。多くのフリートは、10年ではなく、3年から5年ごとにハードウェアを交換するかもしれないです。注目すべき点は、対応するハードウェアのアップグレードなしには、ソフトウェア定義無線だけではギャップを埋めることはできないということです。

配線を軽量化するルーフ一体型TCUのOEM採用増加

テレマティクス・コントロール・ユニットをルーフに取り付けることで、無線をアンテナの近くに設置できるため、かつてはAピラーを伝っていた重いRFケーブルが不要になります。北米のバッテリー・エレクトリック・モデルでは、最大2.4kgの軽量化が報告されており、これは航続距離の測定可能な向上につながっています。航続距離への不安は決定的な購入要因であるため、わずかなグラムの削減でも消費者の認知に影響を与えます。この論理は、スマートアンテナは、セルの化学的性質を変えることなく電気航続距離を延長することで、間接的に二酸化炭素削減目標をサポートすることを意味します。

スマートアンテナの部品コストの高さとエントリーモデルのレガシー・マストの比較

エントリーレベルの自動車は、依然として低コストのマスト・アンテナに依存しており、コストに敏感な市場でスマート・アンテナの採用を遅らせる価格差を生み出しています。サプライヤーは、同じ筐体で基本的なAM/FMユニットから完全な5Gスタックまで拡張できるように設計をモジュール化することでこれに取り組んでいます。階層化されたオプションにより、自動車メーカーは板金設計を変更することなく、コネクティビティ・パッケージをアップセルできます。明確な推論は、一点もの特注ユニットではなく、柔軟なアーキテクチャが新興国における自動車用スマートアンテナ産業の生産量を拡大するということです。

セグメント分析

シャークフィンアンテナは2024年に自動車用スマートアンテナ市場で58.50%のシェアを占めたが、組み込みモジュールは2025-2030年のCAGR予測で12.60%を占め、設計の優先順位が変化していることが明らかになりました。フラッシュマウントへの移行は、空力特性を改善し、風切り音を低減するため、組み込み型ユニットを高級車や大衆車にとって魅力的なものにしています。二次的な効果としては、外装部品が減ることで塗装工程が合理化され、水の浸入に関する保証請求が減少することが挙げられます。さらに、ルーフパネルのプレス加工との共同設計が可能なサプライヤーは、構造用ブラケットからの増収を獲得できる可能性があります。

組み込みモジュールの成長は、ヘッドライナー下のパッケージスペースが狭いため、アンテナの専門家とボディエンジニアリングチームとのパートナーシップを促進します。パノラミックガラスやコンポジットルーフにアンテナを組み込む企業は、金属金型コストを節約しながら、新たなスタイリングの可能性を開きます。もう一つの洞察は、数回の所有サイクルを経た後、購入者がすっきりとしたルーフラインを高度なコネクティビティと同一視する傾向が強まっているため、アンテナが隠された車両の再販価値が上昇する可能性があるということです。

超高周波帯域がCAGR 13.40%で最も急成長しているが、VHF帯は2024年の自動車用スマートアンテナ市場規模の46.20%をレガシー無線で占めています。mmWaveリンクでデータを共有する運転支援センサーの拡大が、アンテナのフェーズドアレイ技術の需要を押し上げています。両者は同様の基板とビーム形成チップを使用するため、レーダー工学との相互学習が生まれます。OEMがレーダーと通信アレイを同じシリコンベンダーから調達すれば、コスト削減につながるという微妙な推論もあります。

mmWaveはより広い帯域幅を約束するが、地方の回廊ではカバレッジ・ギャップが残っており、4G LTEがフォールバック・サービスを提供するマルチバンド戦略を余儀なくされています。アンテナ・メーカーは現在、デュアル・コネクティビティ性能を重要な指標として挙げており、車両が都市と州境を移動する際のリンク切れを減らしています。サプライヤーは、6Gの研究周波数に対応した将来性のある設計を行うことで、製品ライフサイクルの延長を目指しており、技術ロードマップでは、長期的な計画が短期的なコスト削減を上回っていることを示唆しています。

地域分析

アジア太平洋地域が車載用スマートアンテナ市場をリードし、2024年の車載用スマートアンテナ市場シェアの約41.55%を占める。中国の積極的な5G展開と自動車生産台数の多さは、マルチバンドモジュールの需要を確実にします。台湾と韓国の半導体クラスターはRF基板のリードタイムを短縮し、地域のOEMに世界的な供給不足に対する回復力を与えています。日本のC-V2Xへの投資と規律あるホモロゲーション・プロセスも、この地域の需要を高めています。ここでの洞察は、他大陸に出荷される輸出モデルが現地調達のアンテナを維持すれば、アジアの優位はさらに深まる可能性があるということです。

欧州は、ドイツと英国が推進するコネクテッドセーフティ規制に後押しされ、第2位の市場規模を誇っています。2026年のV2X義務化は、適合アンテナの注文を促進し、サプライヤーが複数年の数量契約を確定するのに役立っています。自動車メーカーはまた、スタイリングを損なうことなく厳しい歩行者衝撃規制をクリアするため、一体型ルーフモジュールの実験を行いました。循環型経済に関する指令が、欧州の自動車メーカーにリサイクル可能なアンテナの設計を促しており、これが競争上の優位性になる可能性がある、というのが新たな見方です。

北米は依然として技術のインキュベーターであり、特にオフロード車における衛星を利用した緊急メッセージの発信に力を注いでいます。米国はトラックの電動化に注力しており、軽量化とドラッグ削減の必要性を強調しているため、OEMはルーフ一体型のTCUを目指しています。一方、中東ではUAEとサウジアラビアでスマートシティ構想が進んでおり、この地域のCAGRは12.25%と最も速いです。南米とアフリカは現在のシェアでは遅れをとっているが、通信事業者が5G回廊に投資するにつれて関心が高まっており、インフラの障壁が下がれば需要が急速に高まる可能性を示唆しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 急速な5G NRロールアウトによるアンテナ交換サイクルの加速(アジアと欧州)

- 配線の軽量化を目的としたルーフ一体型TCUのOEM採用の増加(北米)

- V2X(C-V2XおよびDSRC)アンテナ統合のOEM義務化(EU乗用車、2026年以降)

- マルチバンドアンテナを必要とする電動化車両プラットフォーム

- 衛星ベースのコネクティビティに対する需要の高まり

- 高精度なアンテナ位置決めを必要とする自律走行センサー

- 市場抑制要因

- エントリーモデルのレガシーマストに対するスマートアンテナのBOMコストの高さ

- 金属塗装とルーフレールによるRF性能の低下

- 複雑なグローバルホモロゲーション

- RF基板とフェーズアレイチップセットの不足

- バリューチェーン分析

- 規制と技術的展望

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- アンテナタイプ別

- シャークフィンアンテナ

- 固定マストアンテナ

- ガラス/一体型アンテナ

- 埋め込みアンテナモジュール

- その他(ピラー、エレメント)

- 周波数帯別

- 高周波(HF)

- 超高周波(VHF)

- 超高周波(UHF)

- 超高周波(SHF/mmWave)

- 接続技術別

- 3G/4G/LTE

- 5G NR

- V2X-DSRC/C-V2X

- GNSS/GPS

- Wi-Fi/Bluetooth

- 車種別

- 乗用車

- ハッチバック

- セダン

- SUV/MUV

- 小型商用車

- 中・大型商用車

- オフハイウェイ車

- 乗用車

- 自動車推進力別

- 内燃エンジン(ICE)

- バッテリー電気自動車(BEV)

- ハイブリッドおよびプラグインハイブリッド(HEV/PHEV)

- 設置場所別

- ルーフマウント

- フロントガラス/ガラスマウント

- TCU/バンパー埋め込み

- 地域別

- 北米

- 米国

- カナダ

- その他北米地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- トルコ

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 戦略的動き(M&A、JV、資金調達)

- 市場シェア分析

- 企業プロファイル

- Continental AG

- TE Connectivity Ltd.

- Harman International(Samsung)

- Hella GmbH & Co. KGaA

- Robert Bosch GmbH

- Ficosa International SA

- Abracon LLC

- Ficosa Internacional SA

- INPAQ Technology Co., Ltd.

- Harxon Corporation

- Huf Hulsbeck & Furst GmbH & Co. KG

- Molex LLC

- Taoglas Group

- Amphenol RF(Pulse Electronics)

- Hirschmann Car Communication

- Ace Tech(Shenzhen)Co., Ltd.

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 100 Pages

- 納期

- 2~3営業日