オリゼニン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Oryzenin - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842648

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

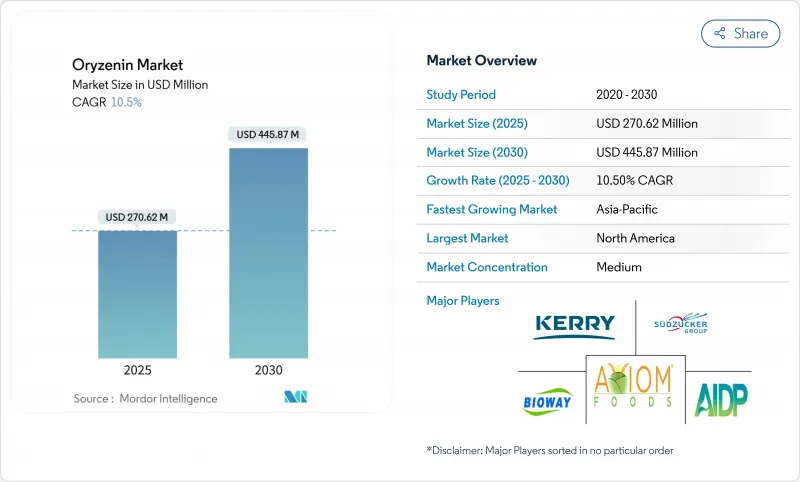

オリゼニン市場は2025年に2億7,062万米ドルと評価され、2030年には4億4,587万米ドルに達し、CAGR 10.50%で成長すると予測されています。

市場成長の原動力となっているのは、オリザゼニンの低アレルギー性、植物由来、クリーンラベルやアレルゲンフリー製品への適性です。食物アレルギーの増加により、製造業者や消費者は、安全で消化が良く、非遺伝子組み換えの代替品として、オリザゼニンのような米由来のタンパク質を採用するようになっています。市場の拡大は、機能性食品、栄養補助食品、乳幼児栄養、スポーツ・サプリメントなどにおいて、持続可能でビーガン、オーガニックな食事に対する消費者の嗜好の高まりによって支えられています。新興国市場では、成分表示やクリーンラベルの要件に関する規制が厳しく、オリゼニンの市場での地位が高まっています。抽出方法、マイクロカプセル化、酵素加水分解の改善により、製品の品質、味、溶解性が向上し、オリゼニンはホエイ、カゼイン、エンドウ豆のタンパク質に代わる有効な選択肢となっています。同市場は、製品の革新、規制への対応、大手飲食品メーカーによる採用の増加を通じて成長を続けています。

世界のオリゼニン市場動向と洞察

乳児栄養における低アレルギー性植物タンパク質の需要増加

乳児栄養アプリケーションは、食物アレルギーの増加やより安全な製剤に対する規制要件へのメーカーの対応として、オリザゼニンの採用を促進しています。米タンパク質の低アレルゲン特性は、従来のアレルゲンと比較して有利であり、臨床研究では乳製品アレルゲンのリスクを伴わずにホエイプロテインと同様の筋肉増強効果を示しています。植物性プロテインパウダーの鉛含有量に関する懸念が浮上する一方で、アクシオム・フーズのようなライスプロテインメーカーは、プロポジション65の要件を満たす、検出可能な鉛レベルのないOryzatein 2.0のような製品を開発しました。牛乳アレルギーや好酸球性食道炎のような小児疾患では、主にアミノ酸をベースとしたエレメンタルフォーミュラが処方されることが増えており、副作用なしに成長をサポートする低アレルギー性のタンパク質源に対する需要が生まれています。食品医薬品局(FDA)のGRAS審査要件の強化は、開発期間を延長するもの、安全性プロファイルが証明されている既存の米タンパク質サプライヤーに利益をもたらします。このような規制の枠組みは、乳幼児栄養におけるより高い安全基準を維持しつつ、新規市場参入企業にとって参入障壁となります。

食感改良食肉類似品における米タンパク質の採用増加

代替食肉メーカーは、植物性食肉の成長を遅らせてきた味と食感の問題を解決するために米タンパク質を選択します。米タンパク質のニュートラルな風味は、エンドウ豆や大豆の代替品よりも味を隠しています。国際食品情報評議会(IFIC)の報告によると、2024年には消費者の71%が食事により多くのタンパク質を摂取することを望んでいます。しかし、味の問題が植物性タンパク質市場の失速の原因となっているため、メーカーは米タンパク質のマイルドな味に注目しています。各社は、米タンパク質の乳化特性を維持したまま溶解性を向上させる新しい熱処理方法を開発し、特定の食感を必要とする代替肉により良く作用するようにしています。メーカー各社はまた、米タンパクとエンドウ豆タンパクを混ぜ合わせたハイブリッド処方を開発しており、低温で処理することで食感が改善され、より多くの有益な成分が維持されることが調査から明らかになっています。新しい精密な発酵技術は、米タンパク質をさらに良くしています。これらの進歩により、米タンパク質は、優れた栄養と消費者に喜ばれる味を提供する新しい代替肉の重要な原料となっています。

不快なオフフレーバーと溶解度の低さが飲料への使用を制限する

米タンパク質は、加工方法の改善にもかかわらず、その風味特性と溶解性の制限のため、飲料用途では課題に直面しています。米タンパク質はエンドウ豆タンパク質よりもマイルドな味を持つが、そのチョーキーなテクスチャーとわずかな苦味が、透明な飲料における消費者の受け入れに影響を与えます。Sensient社やCargill社などの開発企業は、酵母エキスや調整化合物を使用し、甘味料と組み合わせて口当たりと味を向上させる風味マスキングソリューションを開発しています。酵素加水分解や乳酸菌発酵を含む加工法は、ヘキサナール化合物を減少させることでオフフレーバーを減少させる効果が実証されています。飲料メーカーは、クリーンラベルの要件を維持しながらこれらの課題に対処するために、米タンパク質を他の供給源と組み合わせたハイブリッドタンパク質製剤を使用するようになってきています。

セグメント分析

アイソレートは、高タンパク質含有量とスポーツ栄養と肉代替食品の要件を満たす機能的特性により、2024年に45.13%の最大市場シェアを占める。分離物セグメントの優位性は、タンパク質含有量と、ほとんどの非タンパク質成分を除去する精製加工に基づいており、高タンパク質密度とニュートラルな風味プロファイルを必要とする用途に適しています。濃縮物は2030年までのCAGRが12.46%で最も急成長しているセグメントです。これは、メーカーがベーカリーや菓子用途に低価格でバランスの取れた機能性を求めているためです。加水分解物は、特にバイオアベイラビリティ(生物学的利用能)が不可欠なスポーツ栄養や臨床栄養の製剤など、消化性の向上と迅速な吸収を必要とする用途をターゲットとする、特殊なニッチ分野を担っています。

製品タイプ別セグメンテーションは市場の成熟度を示しており、メーカーはコストだけでなく、特定の機能要件に基づいてタンパク質形態を選択しています。分離物は、溶解性を向上させ、オフフレーバーを低減させる加工技術によって利益を得ています。濃縮物は、栄養価を維持しながら製造コストを削減する加工方法によって市場シェアを拡大し、大衆市場向けの用途に適しています。加水分解物セグメントは、特殊な加工要件と、バイオアベイラビリティの向上がより高いコストを支える臨床栄養およびパフォーマンス栄養市場での用途により、プレミアム価格を維持しています。

地域分析

北米は2024年に31.83%のシェアで市場のリーダーを維持し、米タンパク質の規制分類と確立されたサプライチェーンインフラに支えられています。同地域の効率的な流通網は多様な用途分野に対応しています。クリーンラベル製品や低アレルギー性タンパク質の代替品に対する消費者の嗜好が、特にスポーツ栄養や機能性食品用途での市場成長を牽引しています。保健社会福祉省(HHS)がGRASの自己確認経路を撤廃するという決定を下したことで、既存の米タンパク質サプライヤーは強化される一方、新規参入企業にとっては参入障壁となります。この地域の高度な食品加工能力とイノベーション・エコシステムは、継続的な製品開発と市場拡大を可能にします。

アジア太平洋は2030年までのCAGRが11.91%と最も速い成長を示しています。この成長は、コメ生産源に近いこと、植物性タンパク質需要の増加、および国内でのタンパク質生産に対する政府の支援に起因します。この地域は、米に対する文化的な親しみやすさと確立された加工インフラから利益を得ており、その結果、生産コストが低下しています。シンガポールが精密発酵・持続可能性センター(Centre for Precision Fermentation and Sustainability)に1,480万米ドルを投資したことは、代替タンパク質開発に対する地域のコミットメントを示しています。収量を維持しながらより少ない水で済む耐乾性米品種の開発は、安定した原料供給と市場成長のための解決策を提供します。

欧州は、厳しい規制要件と、持続可能でクリーンラベルの原料に対する需要の増加を特徴とする戦略的成長機会を提示しています。国内の植物性タンパク質供給を強化する欧州連合のイニシアチブは、2023年にドイツが持続可能なタンパク質イニシアチブのために3,800万ユーロを割り当てたことに代表されるように、米タンパク質の統合の機会を創出します。欧州の規制は天然添加物とクリーンラベル製品を優遇しており、機能性食品用途における米タンパク質の可能性を高めています。従来の育種方法による高タンパク米品種の開発に焦点を当てた研究は、非遺伝子組み換えの規制と整合し、輸入依存を減らすための国産米タンパク質生産のために欧州を位置づける。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 乳児栄養における低アレルギー性植物タンパク質の需要増加

- 食感改良肉類似品における米タンパク質の採用増加

- スポーツ栄養および栄養補助食品における用途の拡大

- 機能性食品および飲料の製品ポートフォリオの拡大

- 規制当局の承認とGRASステータスが世界の商業化を加速

- クリーンラベルと持続可能な原料への需要の高まり

- 市場抑制要因

- 不快なオフフレーバーと溶解性の低さによる飲料への使用制限

- 大豆やエンドウ豆プロテインに比べて高い製造コスト

- 気候による米生産の変動が原料価格に影響

- 米からのオリゼニン抽出と加工における技術的課題

- サプライチェーン分析

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 製品タイプ別

- 単離液

- 濃縮物

- 加水分解物

- 形態別

- ドライ

- 液体

- 用途別

- ベーカリー・菓子類

- 飲料

- スポーツ・エネルギー栄養

- 乳製品代替品

- 肉代替食品

- その他の用途

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Kerry Group PLC

- Axiom Foods Inc.

- AIDP Inc.

- Sudzucker AG

- Bioway Organic Group Ltd.

- The Green Labs LLC

- Shafi Gluco Chem(Pvt.)Ltd.

- Gulshan Polyols Ltd.

- Oryza Oil & Fat Chemical Co., Ltd

- Ingredion Incorporated

- Afzal Industries

- Zedira Gmbh

- Ribus Inc.

- Golden Grain Group Limited

- FUJIFILM Wako Pure Chemical Corporation

- Healy Group

- Shandong Jinyuan Biotech Co. Ltd.

- RiceBran Technologies

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日