エンドウ豆フレーク:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Pea Flakes - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)

- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842647

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

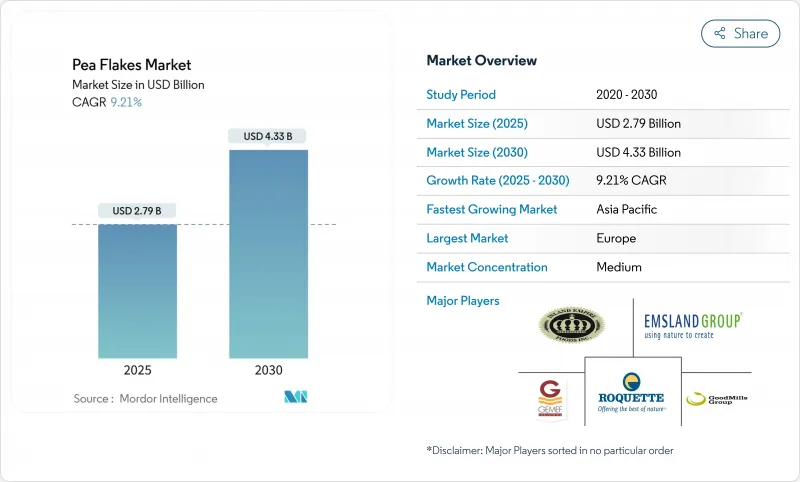

エンドウ豆フレークの市場規模は2025年に27億9,000万米ドルと推定され、予測期間(2025-2030年)のCAGRは9.21%で、2030年には43億3,000万米ドルに達すると予測されます。

市場拡大の主な要因は、植物性タンパク質に対する消費者の意識の高まり、持続可能な代替食品に対する需要の高まり、動物飼料配合における採用率の上昇です。市場の成長はさらに、菜食主義者の増加、食品加工における技術の進歩、コンビニエンス・フードにおけるエンドウ豆ベースの食材の採用増加によっても支えられています。市場は、食品製造と動物栄養における多目的な用途に支えられ、新興経済諸国と先進経済諸国の双方で大きな可能性を示しています。研究開発活動への投資の増加と加工技術の革新が相まって、製品の品質が向上し、応用範囲が拡大する一方、持続可能な農業慣行が重視されるようになり、有機エンドウ豆フレークの需要が高まっていることは、市場参入企業に大きなチャンスをもたらしています。

世界のエンドウ豆フレーク市場の動向と洞察

植物性タンパク質への需要の高まり

世界のエンドウ豆フレーク市場は、進化する食生活の嗜好、健康志向、持続可能性への懸念、倫理的な消費の選択などの影響を受けて、植物性タンパク質への需要が増加していることが主な要因となっています。エンドウ豆フレークは、高タンパク質含有量、良好な消化性、低アレルギー性を提供し、大豆や乳製品ベースのタンパク質の有効な代替品となっています。北米、欧州、アジア太平洋の消費者は、肉の消費を減らし、健康上の懸念に対処し、ビーガンやベジタリアンの食生活をサポートするために、植物由来のタンパク質を選ぶようになってきています。エンドウ豆フレークは、シリアル、グラノーラ・バー、スナック菓子の直接原材料として、また代替肉、プロテインパウダー、機能性飲料に使用されるエンドウ豆タンパク質分離・濃縮物の基材として利用されています。カナダ統計局によると、2023年に包装食品カテゴリーで植物性タンパク質原料の需要が最も高かったのはインドで、主食用食品が1,316トンを消費しました。このデータは、新興経済国が特に加工食品において、エンドウ豆フレークのような原材料の企業間需要を牽引していることを示しています。

腸と消化器の健康に対する認識の高まり

腸と消化器の健康が全体的な幸福につながるという認識の高まりが、世界のエンドウ豆フレーク市場の大幅な成長を引き続き促進しています。腸内マイクロバイオームは、免疫機能、気分の安定性、疾病予防メカニズムの調整に大きな影響力を示します。過敏性腸症候群(IBS)、炎症性腸疾患(IBD)、酸逆流を含む胃腸障害の蔓延は、消化器系の健康を増進する食品に対するかなりの需要を生み出しています。米国立衛生研究所(NIH)によると、炎症性腸疾患(IBD)は2023年に約32万2,600人のカナダ人に影響を与えるといいます。エンドウ豆フレークには大量の水溶性・不溶性食物繊維が含まれており、規則正しい排便を促し、便秘症状を緩和します。これらの食物繊維は有益な腸内細菌の増殖をサポートし、強固で多様な腸内細菌叢を確立して炎症を抑え、栄養吸収を最適化します。さらに、製造事業者は、腸の健康を増進するために特別に処方された、最小限の加工しか施されていない機能性食品に対する消費者の要求に応えて、スナック、シリアル、栄養強化ブレンドなどの多様な製品処方にエンドウ豆フレークを組み込んでいます。

限られた消費者意識

消費者の意識が限定的であることは、特に食生活の嗜好において伝統的なタンパク質源が依然として優勢である新興市場において、世界のエンドウ豆フレーク市場に大きな抑制要因となっています。これらの地域では、植物由来の代替食品が新興国市場に比べてまだ受け入れられていないです。また、業界大手各社が最終消費者ではなく食品メーカーを中心にマーケティング活動を展開しているため、原材料の革新と市場の需要との間に断絶が生じており、市場はさらなる制約に直面しています。さらに、様々な地域で植物性タンパク質の健康強調表示に関する標準化された規制の枠組みがないため、メーカーは消費者に機能的な利点を効果的に伝えることができないです。難消化性必須アミノ酸スコア(DIAAS)やタンパク質難消化性補正アミノ酸スコア(PDCAAS)など、タンパク質の品質測定は複雑であるため、従来の代替品と比較してエンドウタンパク質の栄養面での利点を効果的に伝えるには、簡素化されたコミュニケーション方法が必要です。

セグメント分析

黄えんどう豆フレークは、強固なサプライチェーン・インフラと代替品種と比べて大幅に高いタンパク質含有量に牽引され、2024年には58.45%の大きな市場シェアを維持します。市場の優位性は、科学的に検証されたタンパク質濃度とアミノ酸組成が人間の栄養要件を効果的に満たしていることに起因します。工業的規模の加工能力、特に高度な乾式分画手法が、商業的食品用途に不可欠な構造的完全性と機能的特性を維持しながら、一貫したタンパク質の純度を保証しています。

スペックル/メープル・エンドウ・フレークは、2030年までのCAGRが11.12%と大幅な市場成長を示しているが、これは主に代替蛋白源に対する消費者の需要の増加と加工方法の技術的進歩によるものです。これらの品種は、タンパク質の強化と抗栄養因子の低減に焦点を当てた体系的な育種プログラムに支えられ、消化性と栄養プロファイルの改善によって市場拡大を示しています。グリーンピース・フレークは、天然素材に対する消費者の嗜好と、健康食品セクターにおける視覚に訴える植物性製品に対する需要の高まりによって、プレミアム・オーガニック・セグメントで安定した市場地位を維持しています。

地域分析

欧州は、確立されたパルス加工インフラと植物性タンパク質開発のための規制支援により、2024年の市場シェアは34.67%です。この地域のリーダーシップは、豆類加工技術と豆類栽培に最適化された農業システムへの数十年にわたる投資によるものです。フランスやドイツなどの国々は、輸出競争力を高める厳しい品質基準を維持しながら生産をリードしています。2023年11月、ドイツ連邦議会予算委員会は、持続可能なタンパク質の移行のために2024年に3,800万ユーロの資金提供を発表し、国内のエンドウ豆タンパク質の生産と加工能力を支援しています。

アジア太平洋地域はCAGR 11.56%と最も速い成長率を示しており、都市化、所得の増加、消費者の健康意識の高まりがその要因となっています。この地域の成長は、急速な都市化とタンパク質が豊富な食品への食生活の移行に起因しており、植物由来の代替食品が受け入れられつつあります。世界的なエンドウタンパク貿易における中国の地位は、米国が280.31%のダンピング税率を課す関税を課すという課題に直面しており、世界のサプライチェーンを再構築する一方で、この地域の生産者に機会を創出しています。インドは、中産階級の人口が増加し、植物性栄養の利点に対する意識が高まっているため、市場開拓の可能性があるが、インフラ整備と消費者教育が不可欠です。

北米地域、特に米国とカナダのプレーリー州は、主要なエンドウ豆栽培地帯に近いため、世界のエンドウ豆フレーク市場に大きく貢献しています。カナダは世界最大のソラマメ生産・輸出国としての地位を維持しており、カナダ統計局によると、2023年の生産量は生豆で4万3,110トンに達します。この地理的優位性により、エンドウ豆フレークやその他の付加価値の高いエンドウ豆ベースの製品の原料として、一貫性があり、コスト効率が高く、追跡可能な供給が保証されます。中東とアフリカは、人口増加と経済発展を原動力とする成長機会に恵まれるが、市場開拓にはインフラの制限や植物性タンパク質製品に対する規制の枠組みが発展途上であるという課題があります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 植物性タンパク質に対する需要の高まり

- 腸と消化器の健康に対する意識の高まり

- ペット飼育数の増加

- 機能性食品の採用拡大

- 養殖におけるエンドウ豆ベースの飼料の拡大

- ビーガンおよびベジタリアンのライフスタイルの増加

- 市場抑制要因

- 限られた消費者意識

- 食品配合における機能性の限界

- 代替蛋白源との競合

- 原材料の価格変動

- サプライチェーン分析

- 規制の見通し

- ファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- タイプ別

- イエローピーフレーク

- グリーンピーフレーク

- 斑入り/メープルピーフレーク

- 加工技術別

- スチームロール

- 押し出し/インスタント

- 用途別

- 食品

- 朝食用シリアル

- ベーカリー

- スナック

- レディミールとスープ

- その他

- 動物用飼料

- ペットフード

- 反芻動物

- 豚

- 家禽

- 食品

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- 英国

- ドイツ

- スペイン

- フランス

- イタリア

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 中東・アフリカ

- サウジアラビア

- 南アフリカ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場の集中

- 戦略的な動き

- 市場ランキング分析

- 企業プロファイル

- Roquette Freres

- Inland Empire Foods Inc

- Gemef Industries

- Emsland Group

- Goodmills Group GmbH

- ACI Group

- JR Farms Group

- Cosucra Groupe Warcoing S.A.

- Wheeeky Pets LLC

- BP Milling Ltd

- Exotic Nutrition

- AGT Foods

- Baltic Feed Company

- Kessler ZoologiegroBhandel GmbH & Co. KG

- Mealberry GmbH

- Burcon NutraScience Corporation

- Dakota Dry Bean, Inc.

- Vestkorn Milling AS

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日