静脈ステント:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)

Venous Stents - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 1842645

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

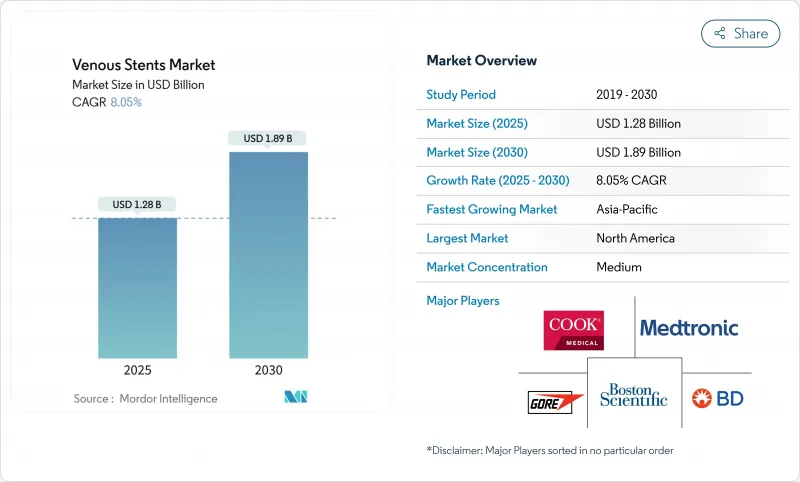

静脈ステント市場は2025年に12億8,000万米ドル、2030年には18億9,000万米ドルに達すると予測され、この期間のCAGRは8.05%です。

特に慢性深部静脈閉塞症では、専用の静脈ステントがバルーン血管形成術よりも長期的に良好な開存性をもたらすという認識が広まりつつあることが、堅調な需要の背景にあります。市場の勢いは、高齢化に伴う疾患罹患率の上昇、ニチノールベースのデバイスに対する規制当局の着実な承認、外来静脈処置を受け入れる支払者によって強化されています。最新のステントで84.0%の3年一次開存率を示す臨床データは、医師の信頼を引き続き後押ししています。供給面では、メーカーはニチノールの調達先を多様化することで原材料リスクを軽減する一方、薬剤溶出やポリマーコーティングプラットフォームの技術革新を加速させ、競合他社との差別化を図っています。

世界の静脈ステント市場の動向と洞察

慢性症状を伴う静脈疾患の有病率の上昇

血栓後症候群は、深部静脈血栓症後の患者の最大50%に影響を及ぼし、早期発見により、より多くの候補者がインターベンションに移行しています。VERNACULAR試験では、最新のステントの36ヵ月後の一次開存率が84.0%であったと報告されており、困難な症例におけるステントの価値が強調されています。若年成人の間でMay-Thurner症候群に対する認識が高まり、治療対象が拡大しています。このような疫学的な変化は、血管の専門性が高く、人口動態が高齢化している市場で最も顕著です。その結果、静脈ステント市場は予測期間中、持続的な手技の成長の恩恵を受けることになります。

高齢化が静脈インターベンションを後押し

65歳以上の高齢者層では慢性静脈不全の発生率が高く、保存療法が奏功しない場合に早期のステント留置を推奨するガイドラインの更新が促されています。高齢の患者は多疾患を合併していることが多いため、手技時間が短く抗凝固療法の必要性が低いように設計されたデバイスが人気を集めています。日本と西欧は、超高齢化社会が低侵襲静脈治療の採用を加速していることを例証しています。このようなマクロ人口動態は、静脈ステント市場に持続的かつ長期的な成長の下支えを与えています。

高い治療費と限られた患者意識

強力な保険が適用されないシステムでは、総治療費が1万5,000米ドルを超えることがあり、低所得地域でのアクセスが制限されます。多くの患者は低侵襲静脈治療が存在することを知らないままであり、地域の診療所では診断に必要な画像が不足していることが多いです。プライマリ・ケアと一般市民を対象とした教育キャンペーンは、静脈ステント市場の拡大に不可欠です。それがなければ、臨床的有効性にもかかわらず、過小診断が需要を抑制し続けることになります。

セグメント分析

血栓後の腸大腿部閉塞が依然として最も一般的な適応症であるため、下肢インターベンションが2024年に最大の収益を生み出し、静脈ステント市場規模の43.56%を占めました。May-Thurner症候群に対する認識の高まりに後押しされた骨盤内手技は、CAGR12.46%で他のすべてのセグメントを上回ると思われます。TOPOS 試験データでは、総腸骨圧迫における斜めニチノールステントの 12 か月開存率が90%であることが示されており、この勢いを支えています。慢性骨盤痛専用のプロトコルの出現により、より若い患者が介入へと誘導され、対処可能な総量が拡大しています。

オフィスベースのラボにおけるIVUSと静脈造影の利用が増加し、骨盤内病変の診断精度が向上し、患者の選択と転帰が改善されています。ASCは回復時間の短縮を活用してこれらの症例を誘致し、静脈ステント市場における外来患者の拡大を支えています。一方、腹部IVCと腎静脈の手術は依然としてニッチであり、上大静脈症候群に対する胸部インターベンションは主に3次センターに限られています。これらの動向を総合すると、手技構成が多様化し、市場の長期的な活力が強化されます。

慢性深部静脈血栓症は2024年に39.65%の静脈ステント市場シェアを維持するが、非血栓性腸骨静脈病変は臨床医がより早期に圧迫を診断するため、2030年まで11.34%のCAGRを記録します。NIVL患者の3年開存率が97.1%であることを明らかにしたエーブレステントのデータが信頼性を高めています。血栓後症候群は、その側副責任のために依然として大きな治療件数を占めているが、アルゴリズムの改善により、血栓症例と非血栓症例がより効果的に分離されるようになりました。

現在では静脈性跛行や慢性骨盤痛などの適応が拡大し、候補患者の幅が広がっています。急性DVT症例では、血流を維持するために血栓除去術後にステント留置術を併用するケースが増えています。今後の成長は、これらの新しい適応症に対する支払者の認識と、病変の種類を問わず専用デバイスの継続的な性能にかかっています。

地域分析

北米は、成熟した償還、広範なASCネットワーク、新規承認ステントの急速な普及により、2024年の売上高の38.72%を維持。専用レジストリと市販後調査により安全性が強化され、複雑な疾患での早期使用が奨励されています。集学的な血管チームはステント留置術を包括的な治療経路に組み入れ、病院と外来の両方で手技件数を支えています。

欧州では、科学的な成果も多く、2024年のESVSガイドラインで示された標準的な治療アルゴリズムに従っています。しかし、国レベルの診療報酬の格差が、不均一な採用を生み出しています。ドイツと英国は臨床研究の先頭に立ち、近隣市場に影響を与えています。ブレグジット(英国のEU離脱)に関連した規制の乖離は承認に不確実性をもたらすが、人口動態の推進力と強固なエビデンスが安定した成長を維持します。

アジア太平洋は、インフラの改善と認知度の向上に伴い、CAGR最速の11.46%を記録します。中国の保険制度改革と日本の高齢化は重要な起爆剤となるが、専門医の数が限られているため、現地での普及は一部抑制されます。国際的なメーカーは、複雑な規制経路を通過するために、医師教育や現地生産に投資しています。インドと東南アジアは、手術のキャパシティが拡大すれば、より長期的なビジネスチャンスとなります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 慢性症状を伴う静脈疾患の有病率の上昇

- 高齢化が静脈インターベンションを後押し

- ニチノール製静脈専用ステントの承認取得

- 外来静脈処置に対する有利な償還請求

- IVUSガイド下サイジングによる一次開存率の向上

- 外来血管センターの急増

- 市場抑制要因

- 高い手術費用と限られた患者意識

- ステント内再狭窄/再閉塞リスク

- ニチノールのサプライチェーンの混乱(地理的政治的要因)

- 早期製品回収による臨床医の信頼低下

- バリュー/サプライチェーン分析

- 規制状況

- 技術展望

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模と成長予測

- 用途別

- 下肢(腸骨-大腿骨)

- 骨盤

- 腹部(IVC/腎臓)

- 胸部(SVC)

- その他

- 疾患別

- 慢性深部静脈血栓症

- 血栓後症候群

- 非血栓性腸骨静脈病変/May-Thurner

- 急性DVT

- その他

- ステントタイプ別

- 自己拡張型ニチノールステント

- バルーン拡張型ステント

- カバー付きステント

- 薬剤溶出ステント

- 生体吸収性スキャフォールド

- その他

- 材料別

- ニチノール

- エルジロイ/Co-Cr合金

- ステンレス鋼

- ポリマー系

- その他

- エンドユーザー別

- 病院

- 外来手術センター

- 専門静脈クリニック

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他欧州

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他アジア太平洋地域

- 中東・アフリカ

- GCC

- 南アフリカ

- その他中東とアフリカ

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- Becton, Dickinson and Company

- Bentley InnoMed GmbH

- Boston Scientific Corporation

- Cook Medical

- Cordis Inc.

- W. L. Gore & Associates

- plus medica GmbH & Co. KG

- Medtronic plc

- MicroPort Scientific Corporation

- Optimed Medizinische Instrumente GmbH

- Koninklijke Philips N.V.,

- Sinomed

- Terumo Corp.

- Zinas Medical

- Zylox-Tonbridge

- Merit Medical Systems

第7章 市場機会と将来展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日